収益認識に関する会計基準について

日本における収益認識は、「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。」とされているものの、収益認識に関する包括的な会計基準はこれまで開発されていませんでした。

企業会計基準委員会はこのほど、収益認識に関する包括的な会計基準の検討を開始し、意見募集を経て、平成29年7月20日に「収益認識に関する会計基準(案)」を公表いたしました。本公開草案(以下、本草案)は、パブリックコメントを募集する目的とするものですが、現段階で収益認識の検討状況について、ご紹介したいと思います。

これにより、けっこうこれまでの「売上高」に対する考え方が激変するかもしれません。IFRSへの収斂の1つですね。売上が半減したり何分の1になってしまう企業もあろうかと思います。もちろん利益は変わりませんが。

【収益を認識するための5つのステップ】

本草案では収益を認識するために次の5つのステップを適用することにより、収益を認識することとしています。

ステップ1. 顧客との契約を識別する。

ステップ2. 契約における履行義務を識別する。

ステップ3. 取引価格を算定する。

ステップ4. 契約における履行義務に取引価格を配分する。

ステップ5. 履行義務を充足した時に又は充足するにつれて収益を認識する。

【取引例への5つのステップの適用】

これらを具体的な取引例(商品の販売と保守サービスの提供)によって説明すると以下のような感じです。

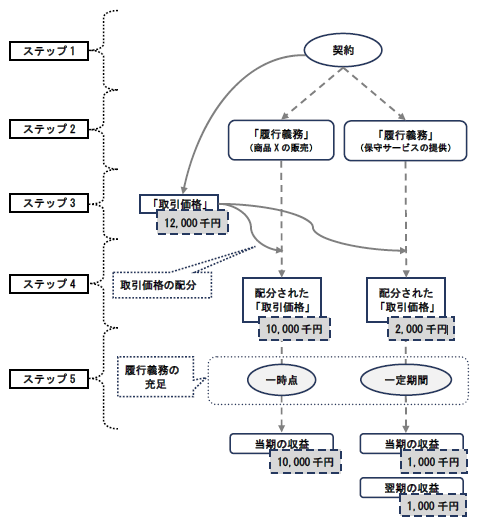

<前提>当期首に、企業は顧客と商品X の販売と2 年間の保守サービスを提供する1つの契約を締結し、当期首に商品X を顧客に引き渡し、当期首から翌期末まで保守サービスを行う。契約書に記載された対価の額は12,000 千円である。

ステップ1. 顧客との契約を識別する。

ステップ2. 商品Xの販売と保守サービスの提供を履行義務として識別し、それぞれを収益認識の単位とする。

ステップ3. 商品Xの販売及び保守サービスの提供に対する取引価格を12,000 千円と算定する。

ステップ4. 取引価格12,000 千円を収益認識の単位である各履行義務に配分し、商品Xの取引価格は10,000 千円、保守サービスの取引価格は2,000 千円とする。

ステップ5. 履行義務の性質に基づき、商品X の販売は一時点で履行義務を充足すると 判断し、商品X の引渡時に収益を認識する。また、保守サービスの提供は 一定の期間にわたり履行義務を充足すると判断し、当期及び翌期の2 年間 にわたり収益を認識する。

上記5つのステップを図表に示したものが以下となります。

(企業会計基準公開草案第61号「収益認識に関する会計基準(案)」等の公表から抜粋)

本草案は、すべての企業において大きな影響が出ることが想定されていますね!

現段階ではまだ確定となっておらず、仮に適用となっても平成33年4月1日以後開始する事業年度から適用される予定となっているため、あまり焦って準備する必要はないものですが、一方で早期適用も可能ですのでどうも少しずつ動きがあるようです。これから数年この基準に関するセミナーもRSM汐留パートナーズとして開催させていただくと思います。

今後の会計基準がどのように変更される予定なのか、どういった背景に基づくのか、という視点は、会計基準のトレンドを把握するためにも非常に重要な観点であると思われます。国際会計基準審議会と米国財務会計基準審議会が共同して収益認識に関する包括的な会計基準の開発を行ったことが先立っており、これらの国際的な動きに合わせて日本の会計基準も追随する形で、本草案が作成されていることとなっています。