1.はじめに

インボイス制度は内容が極めて複雑であるため、制度開始から2年が経過した今でも、国税庁のQ&Aページでは更新が続けられています。掲載項目はすでに130件を超えており、その中から自社に関係する重要な情報を漏れなく把握するのは、簡単なことではありません。

特に消費税に関する各種の届出や申請は内容が複雑であり、提出期限も厳密に設定されています。そのため、わずかな記載ミスや提出の遅れが思わぬ不利益や損失につながることも少なくありません。

特に建設業界では、もともと「一人親方」などの免税事業者が多く存在し、課税事業者との取引も日常的に行われていました。そのため、インボイス制度の導入による影響を強く受けた業界のひとつといえるでしょう。

本稿では、インボイス制度に関するさまざまな論点のうち、「インボイス発行事業者として登録した後に再び免税事業者へ戻るケース」に焦点を当て、留意すべき重要なポイントをわかりやすく整理して解説します。

2.建設業界におけるインボイス登録の実務と免税事業者への再変更検討

建設業界では、元請企業が下請業者にインボイス登録を求めるケースが多く見られます。これは、下請業者が登録をしていない場合、元請側で仕入税額控除を受けられないためです。一方で、下請業者がインボイス登録を行うと、消費税の納税義務が生じるため、実質的な手取り額が減少するという問題があります。これは、今まで免税事業者に該当していた期間には、売上に付加される消費税相当額が手取りに含まれていたためです。 そのため、良識ある元請企業の中には、下請側の負担を軽減する目的で、消費税分を価格に上乗せして支払うなどの配慮を行う場合もあります。しかし、契約や支払いの段階になると、当初の説明どおりに価格転嫁が実施されず、トラブルに発展することも少なくありません。そのような状況に直面した際には、下請業者が再び免税事業者へ戻る手続きを検討するケースも見受けられます。

3.免税事業者への再変更にあたっての基準期間・特定期間の確認ポイント

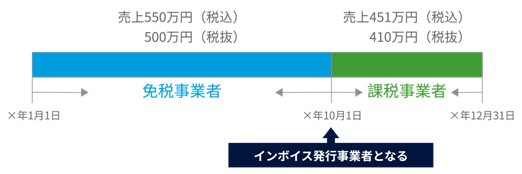

免税事業者へ戻るための手続きを行う前に、まず確認すべきなのは「基準期間」における課税売上高が1,000万円を超えていないかどうかです。ここでいう基準期間とは、前々事業年度を指します。特に注意が必要なのは、基準期間中の途中でインボイス発行事業者(課税事業者)として登録した場合です。この場合、免税事業者であった期間の売上は税込で、インボイス登録後の売上は税抜で算出する必要があります。たとえば、下図のケースでは、免税期間中の売上が550万円(税込)、登録後の売上が410万円(税抜)であり、合計960万円となります。この場合、課税売上高が1,000万円以下であるため、免税事業者への変更が認められることになります。

※ただし、基準期間における課税売上高が1,000万円以下であっても、前事業年度開始日から6か月間の「特定期間」において課税売上高が1,000万円を超えるなど、一定の条件に該当する場合には、その課税期間では免税の適用を受けられず、課税事業者として扱われる点に注意が必要です。

4.「2年縛り」ルールの概要と適用除外の条件

まず押さえておきたいのが、いわゆる「2年縛り」と呼ばれるルールです。インボイス発行事業者として登録するためには、前提として課税事業者である必要があります。つまり、本来は免税事業者である場合でも、インボイスを発行するには「課税事業者選択届出書」を提出し、課税事業者へ切り替えたうえで登録申請を行う手続きが求められます。ただし、令和5年10月1日から令和11年9月30日を含む課税期間までは、経過措置として手続きが簡略化されています。この期間中は、インボイス登録申請を行うだけで自動的に課税事業者とみなされ、インボイスを発行できる仕組みになっています。言い換えれば、「課税事業者選択届出書」を提出したものと同様の扱いを受けるということです。

この「課税事業者選択届出書」には、一度提出して課税事業者として登録すると、原則として2年間は免税事業者へ戻ることができないという制限があります。この仕組みは、仕入れが多い年度だけ課税事業者となって消費税の還付を受け、翌年は免税に戻るといった不当な節税行為を防止する目的で設けられたものです。

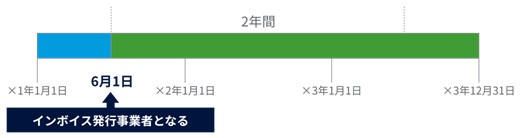

このルールは、前述のインボイス制度に関する経過措置を利用した場合にも同様に適用されます。つまり、免税事業者がインボイス発行事業者として登録した場合、登録後2年間は課税事業者としての状態を維持しなければならず、その期間中に免税事業者へ戻ることはできません。 また、この「2年間」というのは、登録日からちょうど2年が経過する日を含む課税期間の末日までを指します。そのため、結果的に3事業年度にまたがるケースもあります。たとえば、12月決算の企業が×1年度6月1日にインボイス発行事業者として登録した場合、2年経過日は×3年度5月31日となり、その日が含まれる課税期間の末日である×3年度12月31日まで、課税事業者として扱われることになります。

ただし、令和5年10月1日を含む課税期間にインボイス登録を完了している免税事業者については、この「2年縛り」の対象外となります。

また、インボイス登録を行った時点で、もともと基準期間の課税売上高が1,000万円を超えており、すでに課税事業者であった場合にも、この「2年縛り」は適用されません。

5.インボイス登録取消の期限と手続き上の注意点

登録取消の手続き期限についても注意が必要です。インボイス登録を取り消す場合は、翌課税期間の開始日から15日前までに(その日が土日祝日の場合は前倒しで)届出書を提出する必要があります。したがって、15日前の日が土日祝日であったとしても、これらの日の翌日とはならないことにご注意ください。

たとえば、12月決算の法人や個人事業主であれば、12月17日までに取消申請を行わなければなりません。もし17日が土日や祝日で、休み明けの12月20日に申請した場合は、免税事業者へ戻れるのは翌々事業年度からとなります。繰り返しになりますが、15日前に日付が土日祝日であっても、翌営業日提出では間に合いません。そのため、取消手続きはできるだけ早めに進めることが重要です。

また、前項で述べた「2年縛り」のルールは、インボイス登録自体には適用されません。したがって、令和6年1月1日にインボイス発行事業者として登録した個人事業主が、令和6年12月17日までに登録取消の届出を提出すれば、登録は取り消されます。ただし、登録から2年が経過していないため、令和7年度はインボイスを発行できない課税事業者として消費税申告の対応が必要となる点に注意が必要です。

6.おわりに

インボイス制度に登録した後は、多くの場合そのまま課税事業者として継続することになりますが、将来的に売上規模の変化や取引条件の見直しなどにより、インボイス登録の解除や課税事業者からの変更を検討する場面が生じる可能性もあります。消費税の取扱いは、事前の届出が求められるケースが多く、手続きを行う時期を誤ると不利益を被ることもあるため、制度の仕組みや要件を正確に理解しておくことが大切です。さらに、インボイス制度は今後の税制改正などにより内容が変更される可能性もあります。常に最新の情報を確認し、状況に応じて適切に対応できるよう備えておくことが望まれます。