RSM汐留パートナーズは、有価証券報告書におけるサステナビリティ情報開示や統合報告書作成を支援します。

有価証券報告書におけるサステナビリティ情報に関する開示が2023年3月期より義務化されました。また、統合報告書の発行はまだ義務化されてはいませんが、統合報告書を発行する企業は年々増加しています。しかしながら、統合報告書内に、財務情報と非財務情報を統合する企業はまだ多くありません。

RSM汐留パートナーズは、企業活動の透明性・信頼性を高め、国内外の投資家により適切な投資判断を促すことができるよう、財務情報と非財務情報を効果的かつ網羅的に含まれるESG・サステナビリティ情報開示を支援します。

有価証券報告書/統合報告書作成における課題

- ESG・サステナビリティ情報開示に関する人的リソースや専門性が十分に確保できていない

- データ収集方法やプロセスが、社内、グループ会社、取引先、調達先との間で標準化されておらず、継続的な教育やコミュニケーションができていない

- 企業のパーパスや中長期的ビジョンに沿って、ESG/サステナビリティ方針・戦略・目標達成を実現するようなストーリーになっていない

- 統合報告書に財務情報と非財務情報が統合されていない

- 非財務活動の財務的インパクトや財務活動との相関関係について仮説を立てて検証していない

有価証券報告書/統合報告書作成支援のサービスメニュー

1. 有価証券報告書における「サステナビリティ情報開示」作成・改善

情報開示に必要なデータの信頼性や一貫性を担保するために、データの収集や算定プロセスを社内、必要な場合、グループ会社、取引先等との間で標準化し、それを実施するためのPDCAサイクルを回していく必要があります。弊社は、貴社のプロセスや仕組みを分析評価したうえで、改善提案及びその継続的改善の実行を支援します。

2. 統合報告書の作成

ESG・サステナビリティ経営支援サービスと連動して、環境・人権関連の不祥事、コンプライアンス違反等のESGリスクを低減することを目的とした非財務の取り組みだけでなく、財務へのインパクトを生み出す可能性のある新規事業開発やイノベーション推進を含め、財務情報と非財務情報を統合し、その相関性を示した報告書の作成を支援します。

3. プロジェクトマネジメント

ESG・サステナビリティ情報開示の範囲は年々拡大しているため、クロスファンクショナル(全社または複数事業部横断)チームをマネージする人材が必要です。プロジェクトの進捗状況やプロジェクト毎の課題を把握し、その課題解決を支援するスキルや能力が求められますが、企業によってはそのようなスキルや能力を持つ人材が不足していることがあります。貴社にそのような人材不足のお悩みがあれば、弊社コンサルタントをプロジェクトマネージャーとして活用することが可能です。

4. アウトソーシング

企業によっては、社内にESG・サステナビリティ情報開示に関する専門知識や業務経験を持つ人材が不足していることがあります。貴社にそのような人材不足のお悩みがあれば、弊社コンサルタントを貴社内の業務要員として活用することが可能です。

5. 教育・コミュニケーション

企業によっては、社内にESG・サステナビリティ情報開示に関する専門知識や業務経験を持つ人材が不足していることがあります。貴社にそのような人材不足のお悩みがあれば、弊社コンサルタントが、貴社の研修やコミュニケーション業務を代行することが可能です。

6. ステークホルダーとのコミュニケーション強化

企業は、株主の利益だけでなく、従業員、顧客、取引先、地域社会、環境など、あらゆるステークホルダーの利益に配慮して持続可能な事業活動を行うことが求められています。弊社は、報告書作成だけでなく、ステークホルダーから「共感」を得られるような、透明性のある双方向コミュニケーションの強化を支援します。

参照資料

金融庁「サステナビリティ情報の開示に関する特集ページ」

「有価証券報告書の作成・提出に際しての留意すべき事項等(識別された課題への対応にあたって参考となる開示例集を含む)及び有価証券報告書レビューの実施について(令和7年度)」(2025年4月1日 金融庁 報道発表資料)

IIRF 2021年版 日本語訳

用語解説

| 項目 | 有価証券報告書 | 統合報告書 |

|---|---|---|

| 作成義務 | あり | なし。統合報告書の作成に関する国際的なガイダンスとして、国際統合報告フレームワーク(International Integrated Reporting Framework=IIRF*)が広く使用されています。 |

| 主な内容 | 企業概況、事業状況、設備状況、提出会社状況、財務情報、非財務情報(ESG)、経営陣報酬、関連会社情報 | 企業概要、外部環境、ビジネスモデル、リスクと機会、戦略と資源配分、過去業績、将来見通、非財務情報(ESG) |

| 目的 | 投資家の保護、財務的透明性の確保 | 長期的・持続可能な企業価値の理解促進 |

| 提出先 | 金融庁 | ステークホルダー |

| 作成対象 | 上場企業 | 任意の企業 |

金融庁から指摘された有価証券報告書の課題

サステナビリティに関する考え方及び取組

- サステナビリティ関連のガバナンスに関する記載がない又は不明瞭である。

- サステナビリティ関連のリスク及び機会を識別、評価及び管理するための過程の記載がない又は不明瞭である。

- 識別したサステナビリティ関連のリスク及び機会に対応する戦略並びに指標及び目標に関する記載がない又は不明瞭である。

- サステナビリティ関連のリスク及び機会の記載がない又は不明瞭なため、サステナビリティに関する戦略並びに指標及び目標に関する記載が不明瞭である。

- 戦略並びに指標及び目標のうち、重要なものについて記載がない。

- 人的資本に関する方針、指標、目標及び実績のいずれかの記載がない又は不明瞭である。

コーポレート・ガバナンスの状況等

- 取締役会、会社が任意に設置する指名・報酬委員会、監査役会等の開催頻度、具体的な検討内容、出席状況等の記載がない。

- 内部監査が取締役会に直接報告を行う仕組みの有無に関する記載がない。

- 政策保有株式の銘柄ごとの保有目的(保有目的が提出会社と当該株式の発行者との間の営業上の取引、業務上の提携その他これらに類する事項を目的とするものである場合には、当該事項の概要を含む)が具体的に記載されていない。

- 政策保有株式の銘柄ごとの保有目的が安定株主の確保にあるにもかかわらず、当該目的が記載されていない。

- 取締役会等における政策保有株式の保有の適否に関する検証についての開示と実態に乖離がある。

出典:金融庁 報道発表資料 「有価証券報告書の作成・提出に際しての留意すべき事項等(識別された課題への対応にあたって参考となる開示例集を含む)及び有価証券報告書レビューの実施について(令和7年度)」

RSM汐留パートナーズの有価証券報告書/統合報告書作成支援

1

経験豊富なコンサルタントが助言

2

フットワークが軽くスピード感をもったご支援が可能

3

多言語対応・海外ネットワークによるアドバイザリーが可能

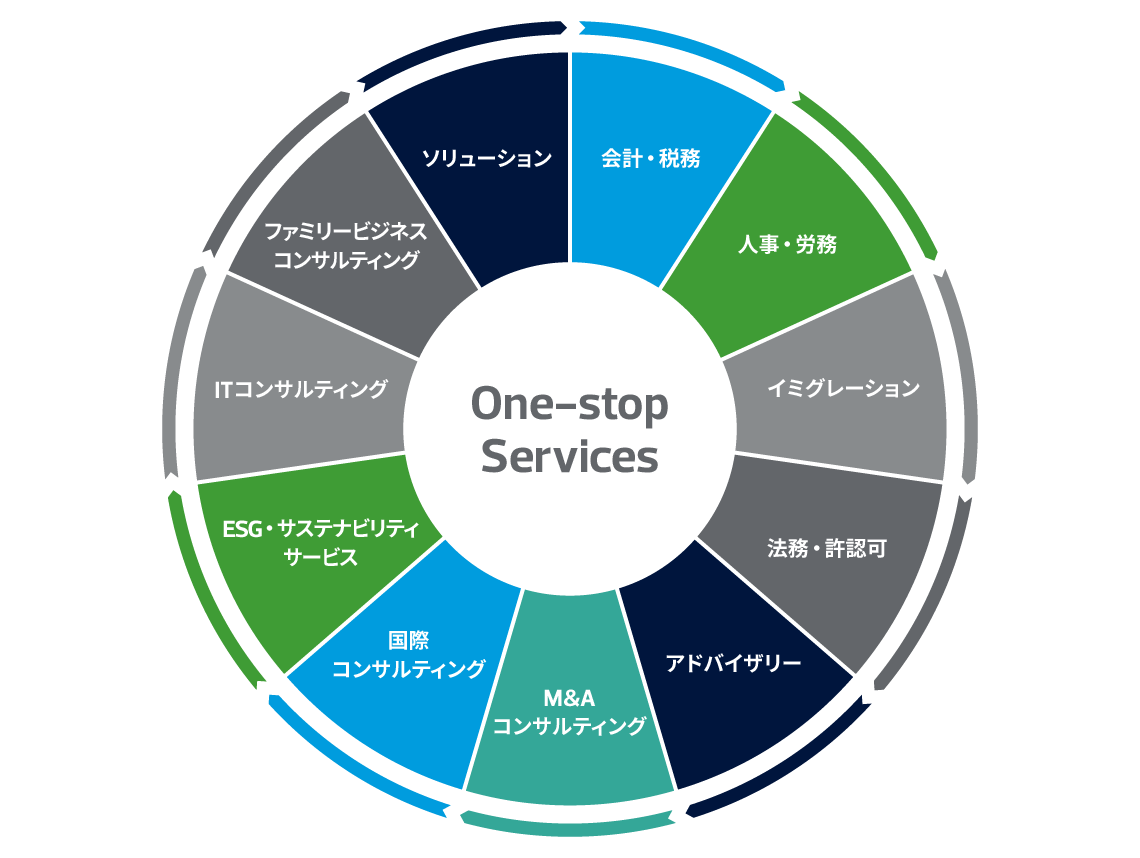

RSM汐留パートナーズのワンストップサービス

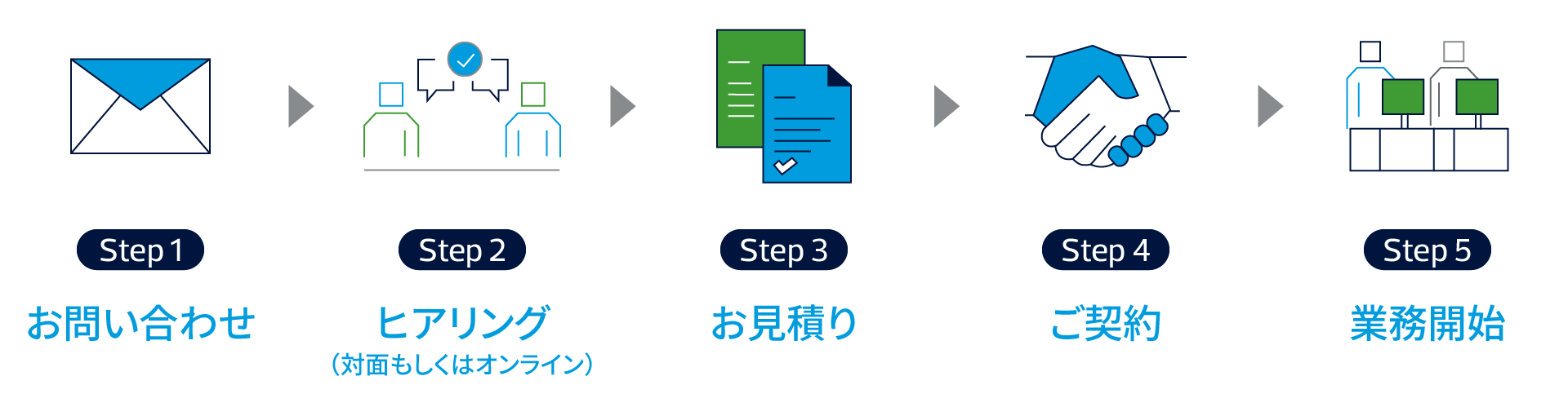

今後の流れ

担当者

有価証券報告書/統合報告書作成支援の料金体系

有価証券報告書/統合報告書作成支援の料金体系については想定業務範囲に基づく想定工数から算出した定額方式又はタイムチャージ方式にてお見積をさせていただいております。ご相談事項によっては、定額方式でのご支援が難しい場合もございますが、RSM汐留パートナーズはクライアントのご予算内で費用対効果抜群のサービスをご提供させていただくことをミッションとしています。まずはお気軽に当社コンサルタントまでご相談ください。