日本的CFC避税措施:外国子公司合算征税制度

2022年5月2日

日本在CFC(Controlled Foreign Corporation)避税措施上,规定了外国子公司合算征税制度,(也称为“反避税天堂征税制度”)。具体而言,CFC避税在日本,是指日本国内的公司,通过利用并没有实质性业务的外国子公司等,减少或避免在日本的税收负担的一种税收安排。对于这种避税安排,如果该外国子公司是一家空壳公司等,或者不符合相应的经济活动标准(具体参见注释1),则该外国子公司的收入额,将被视为日本国内公司的收入,从而进行合并计算征税(按公司单位来征税)。

此外,外国子公司的收入将被分为 “主动收入 “和 “被动收入”,如果符合经济活动标准,”主动收入 “可以免于适用此税制,然而”被动收入”将被征收部分合算征税。 在此情况下,如果空壳公司等的税负率为30%或以上,其他外国子公司的税负率为20%或以上,则不征收合算征税。

注释1

1.业务标准(对主营业务并未保有股份,或不属于特定行业)。

2.实体标准(在公司所在国拥有主营业务所需的办公场所等)。

3.管理和支配标准(在公司所在国内自主对公司进行管理、支配和业务运营)。

4.并且满足以下任一标准

(1) 公司所在国标准(主要业务是在公司所在国进行)。

这一标准适用于除下列行业外的其他所有行业: 批发业、银行业、信托业、金融商品业、保险业、水上运输业、航空运输业。

(2) 非关联方标准(主要与公司非关联方进行交易)。 这一标准适用于下列行业: 批发业、银行业、信托业、金融商品业、保险业、水上运输业、航空运输业。

此外,即使外国子公司等符合以上所有的经济活动判断标准,但如果没有实质性活动而获得营业收入的(所谓“被动收入”(参见注释2)),也会被日本视为国内法人等的营业收入,对此合并计算课税(法律上称为“被动所得的合算课税”)。

注释2

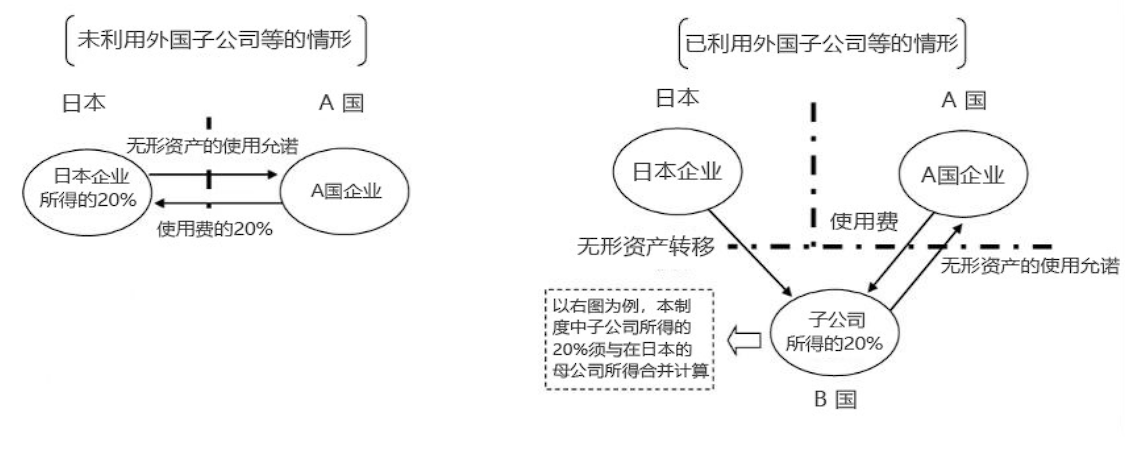

这里的被动收入,包括股息、利息等、有价证券贷款对价、有价证券转让损益、衍生品交易损益、外汇兑换交易损益、和其他类型的金融收入、保险收入、固定资产贷款对价、无形资产使用费、无形资产等转让损益等等。

有关更详细的内容,欢迎您随时咨询我司。

我们的专业团队将为您提供高品质的专业解答。