本日からしばしハワイに出張します

- 2017.11.29

- 出張・旅行, 会食・交流会・セミナー, ビジネスの話

本日からハワイに飛びます🌴

ハワイでは会食が予定されていて、重要なミッションがあります。ハワイ不動産オーナーのために日米税務処理に関して新たな取り組みをスタートしたいと考えています。

一方できれいな海を見たり、バイタリティーある人達とのふれあいがあったり、エネルギーをもらって帰ってきます。

2017年はあまり海外に出張する機会は多くなかったのですが、海外でふとした瞬間に新しいビジネスのアイディアが生み出されるものです。

やはり環境をたまに変えることはとても良いようです。しばし留守にして皆様にご迷惑をおかけすると思いますが有意義な出張にしてこようと思います。

ダーウィンの進化論から学ぶ会社経営

最も強い者だけが生き残るのではなく、最も賢い者だけが生き残れるのでもない。唯一生き残るのは変化できる者である。

ダーウィンの進化論より。

先月もご紹介させていただきました。環境がめまぐるしく変化しています。最近若くても自分の環境を変えたくないっていう人が結構います。

会社においても個人においても、環境は常に変化しています。特にこの数年めちゃくちゃ変化していると思います。私もそんなに長く生きていないのであまり説得力ないかもしれませんが・・・すごくそう思います。

ダーウィンの進化論の本『種の起原』を読む必要はありませんが、環境変化に適応するために今何をすべきかを意識することはすべてのビジネスマンにとって重要であるといえます。

組織に横串を入れる

- 2017.11.27

- ビジネスの話

組織に横串を入れることはとても重要です。部門の垣根を取り払って連携するためには不可欠ではないでしょうか。また、グローバル化が進み経営の意思決定が迅速化していくにあたって事業部門以外にこのような活動ができる部門は不可欠だと思います。

RSM汐留パートナーズには以下の4つの室が存在しています。

●人材戦略室

【ミッション】

当社グループのビジネスにおいては「人」がすべてである。マネジメントのビジョンを理解し、経営目標の達成のために必要な人材を外部から招き入れ、教育し、組織を作り上げ会社の成長に貢献することをミッションとする。

●品質管理室

【ミッション】

重要な品質問題や部門横断的な品質問題に対する統括的な調整と対策フォローの実施、また、顧客クレームやビジネスリスクに対する迅速な対応を行うことで会社の成長に貢献することをミッションとする。

●営業戦略室

【ミッション】

会計税務部・人事労務部・法務部、そして、コンサルティング事業部の4部門が有機的に結合し、途切れることのない営業成果を上げるべく、そのための営業戦略の策定及び実行を通じて会社の成長に貢献することをミッションとする。

●国際事業戦略室

【ミッション】

クロスボーダーにビジネスが展開される時代ゆえ、すべての部門で国際的な感覚を有することが重要となる。インバウンド・アウトバウンドの両方について、常に時代の流れを読み国際事業戦略を策定し、また、すべての部門が今後の世の中のグローバル化に対応できるような土壌作りを行い会社の成長に貢献することをミッションとする。

有機的に各事業部とこれらの室が連携することでさらに会社が飛躍すると確信しています。

RSM汐留パートナーズが投資している仮想通貨など

- 2017.11.26

- ビジネスの話

RSM汐留パートナーズでは仮想通貨取引に関するご相談を良くいただいております。そのため、自社でも投資を行っており、ビットコインをはじめとした仮想通貨については日々実体験を通じて勉強中です。またICOについても継続的にウォッチしてまいります。

現在RSM汐留パートナーズは、BTC(ビットコイン)、ETH(イーサリアム)、XRP(リップル)、XEM(ゼム)の4種類。これに加えてCOMSA(コムサ)のICOです。

RSM汐留パートナーズは法人なので法人の会計処理・税務処理を行うこととなります。「仮想通貨の会計処理-ASBJが11月頃に公開草案を公表予定」と出ておりましたが、本日現在はまだ出ていないようです。会計処理上、含み損益について会計処理を行うのではないかと予想しますが、一方で税務上はその処理については出ないでしょうし、また担税力もないので益金不算入・損金不算入ではないでしょうか。

また、世界のブロックチェーン業界において2017年6月時点で、過去12ヶ月間のICO(Initial Coin Offering – 仮想通貨発行による資金調達手法)による資金調達総額がベンチャーキャピタルからの資金調達を大幅に上回ったとのことです。

ICOの会計処理や税務処理もいまだ決まっていません。ICOをして調達した金額がいったん益金になり課税されると・・・最悪の状態です。いずれにしても会計基準や税法が予定していないものが世の中にどんどん出てきていますね。

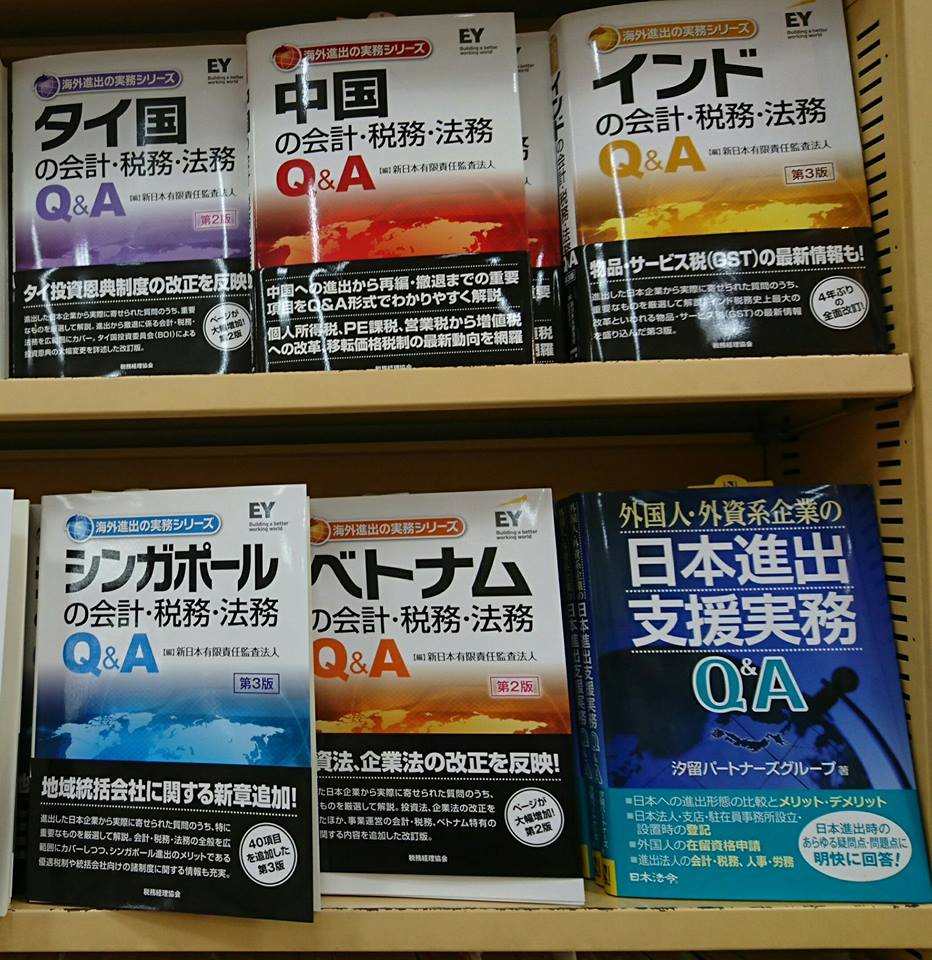

外資系企業の日本進出コンサルティングNo.1

- 2017.11.20

- ビジネスの話

古巣EYの海外進出の書籍群の中に弊社RSM汐留パートナーズの書籍が❗私が新日本監査法人出身なので混ぜてくれたのでしょうか(笑)

購買層はインバウンド(日本進出支援)とアウトバウンド(海外進出支援)で異なりますが。日本進出支援の書籍としてかなり目立つところにおいていただいております。ありがたや~。

RSM汐留パートナーズではIPOや国際税務やBPOなど色々な事業を行っていますが、特にこのインバウンド分野の進出支援は日本一と自負しているのでこれはかなり嬉しいです。何をもって日本進出支援No.1かという定義は難しいので「外資系企業の日本進出コンサルティングNo.1」とは正式には名乗れませんが、国の機関であるJETROと同じくらい日本進出コンサルティングをやっているのではないかと思います。

例えば日本法人設立、日本支店設立、駐在員事務所設立、在留資格取得サポート、銀行口座開設サポートなどのセットアップ手続です。弊社の日本進出コンサルタントは色々な国籍のバイリンガルスタッフが勢ぞろいしています。

日本に進出したいという海外企業がいらっしゃいましたら、是非RSM汐留パートナーズをご紹介くださいませ。

書籍『外国人・外資系企業の日本進出支援実務Q&A』(日本法令)どうぞよろしくお願いいたします。

ハワイ不動産に関する会計税務サービス

来週から1週間ほどハワイに出張してまいります。今回ハワイ不動産ビジネスに関して、ハワイ不動産会社・ハワイ公認会計士事務所との業務提携に関する重要なミーティングがありまして、しばし留守にいたします。

これまでもハワイと日本の両方での確定申告についてサービスを提供させていただいておりますが、ハワイでの不動産投資に関する確定申告につき、2017年度の確定申告についてまとめますと以下のとおりです。

| 項目 | STEP1 | STEP2 | STEP3 | |

| 作業内容 | EXCELやQuicbooks等で会計帳簿を作成します。この会計帳簿はUSDベースで作成します。 | 会計帳簿をもとに米国で連邦所得税及びハワイ州税の申告書を作成して提出します(不動産所得以外の所得があれば合算)。 | USDベースの会計帳簿をもとに日本円換算して、日本で所得税の申告書を作成して提出します(不動産所得以外の所得があれば合算)。 | |

| 対象国 | 日本&米国 | 米国 | 日本 | |

| 作業時期 | 2018年1月~2月中旬 | 2018年2月中旬 ~6月末 |

2018年2月中旬 ~3月15日 |

|

| 納税期日 | – | 決算期終了後の4番目の月の15日。従来は3番目の月の15日でしたので3番目の月の15日ということでスケジュールしている。ハワイ州は4番目の月の20日となります。 | 2018/3/15 | |

ハワイに不動産投資をなされる日本居住者にとって、これまでは日米両方ともカバーできる十分な会計税務サービスがございませんでした。

・日米の税法改正の動きがよくわからない

・日本とアメリカの確定申告の違いがよくわからない

・日本とアメリカの確定申告の連携がスムーズではない

・これまで会計事務所の担当の連絡が遅かった

・GE TAX、TAT TAXなどの意味がわかりにくい

・日本とアメリカでの相続に関して相談できなかった

などなど、お困りの方が多いのが現状です。今後引き続きより良いサービスを提供できるように精進してまいります。

成長・進化につながる行動と妨げる行動

先日参加させていただいたお客様の社員総会でいいなと思ったことをメモ。成長・進化につながる行動と妨げる行動についてです。

●ビジネススキルを身につけるためには?

・ビジネスマナーを覚える

・タイムマネジメントができる

・タスク管理ができる

・ロジカルに物事を考えられる

・仕事上必要な考え方や高度な知識がある

・相手を選ばずにコミュニケーションができる

・わかりやすく説明できる

・長いスパンで物事を考えられる

・広い視野で物事を考え有れる

●人としての考え方を多様にするためには?

・相手の話をきちんと聞く

・相手を尊重する

・困難を受け入れる

・ごまかさない

・素直である

・非を認める

・一貫性がある

・あきらめない

・ほどよくあきらめる

★成長・進化を妨げる行動

・戻れない過去を美化し、今をないがしろにする

・やれない理由ばかりを述べて言い訳をする

・人の意見に耳を貸さない。うまくいかない理由を自分以外にのみ求める

・いつも同じ場所にとどまり、同じ人とばかり付き合う

・変化を嫌い、行動を起こさない

2017年公認会計士試験の合格発表がありました!

- 2017.11.18

- 公認会計士・税理士

昨日平成29年11月17日(金)に平成29年度の公認会計士試験の合格発表がありました。合格された皆様おめでとうございます。私も平成15年に合格した時はうれし泣きしました。もはや私の親しい人が受験しているということはないのですが、何かと毎年気にしています。

今年の合格者数は1231名で昨年の1108名から123名増加しました。また、試験合格率については11.2%と昨年の10.8%から0.4%上昇しました。昨年は9年ぶりに合格者数が増加という年でしたが、今年もさらに合格者の数が増加しております。昨今の監査法人での会計士不足が影響しているのでしょうか。

公認会計士の試験は税理士試験とは違って、相当の切れ者ではない限り、仕事をしながら合格するのは手ごわい試験です。ですが、さらに狭き門となっている税理士試験と比較して、この数年に限っては少しずつ合格しやすい環境になっているようにも感じます。公認会計士の仕事がもっともっと魅力的になるといいなぁと日々感じます。

詳細は、弊社が懇意にさせていただいておりますワイズアライアンス様が運営する「会計士ナビ」の以下の記事が詳細に解説してくれています。

https://cpa-navi.com/archives/28249

税理士が解説!ビットコイン(BTC)等の暗号通貨取引の税務

- 2017.11.15

- ビジネスの話

この度2017年9月6日に国税庁のHPにおいて、「ビットコインを使用することにより利益が生じた場合の課税関係」についてタックスアンサーが公表されました。そこで、ビットコインやイーサリアム等の仮想通貨(暗号通貨)での取引の所得に関する確定申告について詳細な解説記事を今後書いていきます。

以下のような目次で記事を書かせていただきます。

【内容】

1.国税庁タックスアンサー「ビットコインを使用することにより利益が生じた場合の課税関係」

2.確定申告における所得の種類⇒雑所得が原則

(1)雑所得って何?

(2)ビットコインの使用から生じる雑所得の計算方法

(3)ビットコインの使用から生じる雑所得は税金計算上どうなるのか?

3.20万円以下の雑所得は確定申告が不要?

4.仮想通貨の取引から生じる利益が事業所得にあたるケース

(1)事業所得となるための要件

(2)仮想通貨の取引が事業所得となるかどうかの具体的な考察

(3)仮想通貨の取引が事業所得となるとどんなメリットがあるのか?

5.仮想通貨を使用することによる利益とは?

(1)ビットコインを売却して円に変えた場合

(2)ビットコインをアルトコインに交換した場合

(3)アルトコインAをビットコインに交換した場合

(4)アルトコインAを別のアルトコインBに交換した場合

(5)ブロックチェーンが分裂して無償でコインが付与され、それを売却して円に変えた場合

(6)ビットコイン等の仮想通貨を用いて商品やサービスを購入した場合

(7)ビットコイン等の仮想通貨をもらった場合

6.仮想通貨で利益を得て確定申告を行う場合の手順

(1)そもそも確定申告を行う場合とは?

(2)確定申告のための申告用紙を入手する

(3)確定申告書を作成するための必要情報・必要書類を集める

(4)確定申告書を作成する

(5)作成した確定申告書を税務署に提出する

(6)所得税の納付をしたり、または、還付を受ける

上記興味がある方は是非ご覧くださいませ。また仮想通貨の取引に関する確定申告や法人設立については、RSM汐留パートナーズ税理士法人までお気軽にご相談ください。

前川家3人なぜか皆会計業界へ

- 2017.11.03

- 公認会計士・税理士

先日の男飲みの写真です。私会計士、弟税理士、いとこ会計士。

こうして3人で同じ業界の仕事する日が来るなんて思いもしませんでした。弟は正確にはあと一歩で登録なのでまだ税理士ではないのですが。

ちなみに親は会計士とかではありません。そういった意味ではとても珍しいと言われます。親が会計士や税理士の方は多いようなのですが。

負けないように自分もまだまだプロフェッショナルとして頑張ります。