協同税理士法人との合併に関するお知らせ

- 2018.12.28

- 公認会計士・税理士, ビジネスの話, IR・メディア・お知らせ

当グループの汐留パートナーズ(現RSM汐留パートナーズ)税理士法人は、このたび2018年11月20日に、協同税理士法人(住所:東京都千代田区神田駿河台三丁目5番三五ビル3階 代表社員:平野秀輔)と合併契約を締結し、2019年1月1日に合併致します。

1. 合併の目的

汐留パートナーズ(現RSM汐留パートナーズ)税理士法人と協同税理士法人は、これまで高品質なプロフェッショナルサービスの提供を通じて、クライアントの成長・発展を支援してまいりました。今後より一層、大規模化するクライアントに対する各種会計税務サービスを充実させ、クオリティーの高いサービスを提供し続けていくことを目的とし、合併することと致しました。

2. 合併の要旨

(1)合併の日程

合併契約書締結日 2018年11月20日

合併期日(効力発生日)2019年1月1日

(2)合併後の法人名称及び所在地等

法人名:汐留パートナーズ(現RSM汐留パートナーズ)税理士法人

所在地:東京都中央区銀座7丁目13番8号

URL:https://shiodome.co.jp/spz/

3.両税理士法人の概要

(1)汐留パートナーズ(現RSM汐留パートナーズ)税理士法人

①所在地:東京都中央区銀座七丁目13番8号

②代表者名:前川研吾

③設立年月:2012年8月

④法人沿革

2007年前川公認会計士事務所開設。2008年4月前川公認会計士事務所が汐留パートナーズ(現RSM汐留パートナーズ)会計事務所に改称。2012年8月に税理士法人化。2018年6月PKF Internationalに加入し、日本におけるメンバーファームとして会計税務・人事労務に関するビジネスソリューションサービスを提供。

⑤代表者略歴

前川研吾 Kengo Maekawa

Ernst & Youngメンバーファームである新日本監査法人(現EY新日本有限責任監査法人)監査部門にて製造業、小売業、情報サービス産業等の上場会社を中心とした法定監査に従事。また、同法人公開業務部門にて株式公開準備会社を中心としたクライアントに対する、IPO支援、M&A関連支援、デューデリジェンス等のFAS業務に数多く従事。2008年に汐留パートナーズ(現RSM汐留パートナーズ)グループを設立、2009年グループCEOに就任。2012年汐留パートナーズ(現RSM汐留パートナーズ)税理士法人代表社員に就任。公認会計士・税理士・弁護士・社会保険労務士等のプロフェッショナル集団を統括。北海道大学経済学部卒、公認会計士(日本/米国)・税理士・行政書士。

(2)協同税理士法人

①所在地:東京都千代田区神田駿河台三丁目5番三五ビル3階

②代表者名:平野秀輔

③設立年月:2008年6月

④法人沿革

1991年に平野公認会計士事務所開設。2008年6月 平野公認会計士事務所の税理士業務部門を法人化し、協同税理士法人を設立。

⑤代表者略歴

平野秀輔 Shusuke Hirano

1982年昭和監査法人(現EY新日本有限責任監査法人)に入所。その後1987年から2014年までの27年間に渡り新橋監査法人(現PKFメンバーファーム・ひびき監査法人)代表社員を務める。2008年協同税理士法人を設立し代表社員に就任。2019年汐留パートナーズ(現RSM汐留パートナーズ)税理士法人と合併し代表社員就任。長年にわたり監査・IPO・税務の業務に関与し、併せてJAグループの資格試験委員や官庁の委員も歴任。主要著書として「財務会計 第5版」、「財務管理の基礎知識 第3版」、「非上場株式に関する相続税・贈与税の問題点」(以上、白桃書房)等がある。中央大学大学院戦略経営研究科ビジネス科学専攻(博士後期課程)修了、博士(学術)・公認会計士・税理士。

4.合併後の組織体制

合併後の汐留パRSMートナーズ税理士法人は、クライアント数約700社、人員約100名の組織となりますが、規模の拡大を優先するのではなく、唯一無二のワンストップサービスを提供する専門家集団として、グローバルの思考を持ち、テクノロジーを活用し、クライアントと共に今後の激変する事業環境に柔軟に対応していく所存です。合併後、汐留パートナーズ(現RSM汐留パートナーズ)税理士法人は、代表社員が4名体制となります。

代表社員・税理士 佐藤 隆太

代表社員・税理士 長谷川祐哉

代表社員・税理士 平野 秀輔

代表社員・税理士 前川 研吾

汐留パートナーズ(現RSM汐留パートナーズ)グループは創業10年を迎えました。また、協同税理士法人も設立10年を迎えました。この両者節目の年に、経営統合を通じて、一層クライアントの皆様から信頼されるパートナーであるよう、努力を惜しまず総力を結集していく所存でございます。皆様のご理解、ご高承を賜りますよう、心よりお願い申し上げます。

本日は2018年度税理士試験の合格発表日

- 2018.12.14

- 公認会計士・税理士

おはようございます。本日は税理士試験の合格発表日です。

朝一、スタッフから「官報合格しました!」といううれしいお知らせ!

官報結果待ち以外の方は、明日以降自宅に郵送で結果が届くと思いますので、落ち着かない日となりそうですが、まずは官報合格したメンバーを心から祝福したいと思います!

仕事をしながらでもちゃんと税理士試験には合格できるのだと証明をしてくれる先人に仲間入り。おめでとう。

もうすぐ税理士試験ですね!

- 2018.08.01

- 公認会計士・税理士

8月7日~9日にかけて税理士試験があります。弊事務所のメンバーもそれぞれの税理士試験科目合格に向けて現在勉強中です。

世の多くの会計事務所でもきっと同じような状況かと思います。

【平成30年度(第68回)税理士試験実施スケジュール】

試験実施 平成30年8月7日から平成30年8月9日

合格発表 平成30年12月14日

ぜひ栄光を勝ち取ってください。皆様が力を発禁できるように心から応援しています!

本日は公認会計士の日です。

- 2018.07.06

- 公認会計士・税理士

7月6日は、公認会計士の日です。

「日本公認会計士協会では、昭和23年7月6日に公認会計士法が公布されたことを記念し、この日を「公認会計士の日」と定めております。」とのことです。(日本公認会計士協会HPより)

以前EYにいた時には、ちょうど公認会計士の日に法人設立記念日が重なり、休みを取ってこのあたり閑散期ゆえよく旅行に行っていたなぁと思いだしました。暑い日が続いておりますが、皆様、どうぞお体ご自愛くださいませ。

昨年も100を切れませんでした。

- 2018.01.07

- 公認会計士・税理士

昨年はゴルフをする機会に比較的多く恵まれ、「今年こそは100を切るぞ」と頑張っていたのですが無理でした・・・。あまり努力しなくても切れると思っていて、そしてそうしたいのですが、どうも努力しないと無理そうです。。2017年は101がベストスコアでしたので、2018年は100をというよりは、90を目標にしてみたいと思います。

お客様と一緒にラウンドする機会が多いので、あまり恥ずかしい姿は見せられませんので、精進したいと思います。ビジネスのお話をしながら、また、相手の事を気にかけながら、心穏やかに周りたいのですがなかなかかないません・・・。唯一の運動といっても過言ではありませんので、心身ともに健康に過ごすためにも上達したいと思います。

お誘いお待ちしております。どうぞよろしくお願いいたします。

2017年税理士試験の合格発表

- 2017.12.24

- 公認会計士・税理士

先日平成29年度の税理士試験の合格発表がありました。

受験者数:32,974名(延べ45,462名)

合格者合計:6,634名(官報合格者数:795名、一部科目合格者数:5,839名)

合格率:20.1%

今年は合格者が996名増えたという明るい話題の年となりました。科目合格も含む合格者数は年々減少しておりますのでうれしい限りです。受験者は減っているので受験者の増加も望まれるところですが・・・。

官報合格者の数は今年は795名でした。昨年の756名から39名ほど増加となりました。RSM汐留パートナーズ税理士法人のメンバーでも官報合格を成し遂げたメンバーがおりました。本当に頑張った!30歳以下の官報合格者はわずかに182名なのでそのうちの1名です。

なお、財務諸表論の合格率が29.6%と非常に高い水準となりました。今年は財務諸表論は絶対に合格しておきたいって感じでした。結果論ですが。

ここで不合格だった方々は、さて来年こそはと思っているだけではだめで、早速不合格の当日から勉強をしているかどうかが重要です。私は一部の超天才を除いては人間の能力はさほど変わらないと思うので、頑張れるかどうかが重要だと思っています(その「頑張れる人」が優秀なのかもしれませんが)。スパルタですが、RSM汐留パートナーズのメンバーも是非年末年始は勉強づけでお願いいたしますm(__)m

よいクリスマスを!

ハワイ不動産に関する会計税務サービス

来週から1週間ほどハワイに出張してまいります。今回ハワイ不動産ビジネスに関して、ハワイ不動産会社・ハワイ公認会計士事務所との業務提携に関する重要なミーティングがありまして、しばし留守にいたします。

これまでもハワイと日本の両方での確定申告についてサービスを提供させていただいておりますが、ハワイでの不動産投資に関する確定申告につき、2017年度の確定申告についてまとめますと以下のとおりです。

| 項目 | STEP1 | STEP2 | STEP3 | |

| 作業内容 | EXCELやQuicbooks等で会計帳簿を作成します。この会計帳簿はUSDベースで作成します。 | 会計帳簿をもとに米国で連邦所得税及びハワイ州税の申告書を作成して提出します(不動産所得以外の所得があれば合算)。 | USDベースの会計帳簿をもとに日本円換算して、日本で所得税の申告書を作成して提出します(不動産所得以外の所得があれば合算)。 | |

| 対象国 | 日本&米国 | 米国 | 日本 | |

| 作業時期 | 2018年1月~2月中旬 | 2018年2月中旬 ~6月末 |

2018年2月中旬 ~3月15日 |

|

| 納税期日 | – | 決算期終了後の4番目の月の15日。従来は3番目の月の15日でしたので3番目の月の15日ということでスケジュールしている。ハワイ州は4番目の月の20日となります。 | 2018/3/15 | |

ハワイに不動産投資をなされる日本居住者にとって、これまでは日米両方ともカバーできる十分な会計税務サービスがございませんでした。

・日米の税法改正の動きがよくわからない

・日本とアメリカの確定申告の違いがよくわからない

・日本とアメリカの確定申告の連携がスムーズではない

・これまで会計事務所の担当の連絡が遅かった

・GE TAX、TAT TAXなどの意味がわかりにくい

・日本とアメリカでの相続に関して相談できなかった

などなど、お困りの方が多いのが現状です。今後引き続きより良いサービスを提供できるように精進してまいります。

2017年公認会計士試験の合格発表がありました!

- 2017.11.18

- 公認会計士・税理士

昨日平成29年11月17日(金)に平成29年度の公認会計士試験の合格発表がありました。合格された皆様おめでとうございます。私も平成15年に合格した時はうれし泣きしました。もはや私の親しい人が受験しているということはないのですが、何かと毎年気にしています。

今年の合格者数は1231名で昨年の1108名から123名増加しました。また、試験合格率については11.2%と昨年の10.8%から0.4%上昇しました。昨年は9年ぶりに合格者数が増加という年でしたが、今年もさらに合格者の数が増加しております。昨今の監査法人での会計士不足が影響しているのでしょうか。

公認会計士の試験は税理士試験とは違って、相当の切れ者ではない限り、仕事をしながら合格するのは手ごわい試験です。ですが、さらに狭き門となっている税理士試験と比較して、この数年に限っては少しずつ合格しやすい環境になっているようにも感じます。公認会計士の仕事がもっともっと魅力的になるといいなぁと日々感じます。

詳細は、弊社が懇意にさせていただいておりますワイズアライアンス様が運営する「会計士ナビ」の以下の記事が詳細に解説してくれています。

https://cpa-navi.com/archives/28249

前川家3人なぜか皆会計業界へ

- 2017.11.03

- 公認会計士・税理士

先日の男飲みの写真です。私会計士、弟税理士、いとこ会計士。

こうして3人で同じ業界の仕事する日が来るなんて思いもしませんでした。弟は正確にはあと一歩で登録なのでまだ税理士ではないのですが。

ちなみに親は会計士とかではありません。そういった意味ではとても珍しいと言われます。親が会計士や税理士の方は多いようなのですが。

負けないように自分もまだまだプロフェッショナルとして頑張ります。

収益認識に関する会計基準について

日本における収益認識は、「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。」とされているものの、収益認識に関する包括的な会計基準はこれまで開発されていませんでした。

企業会計基準委員会はこのほど、収益認識に関する包括的な会計基準の検討を開始し、意見募集を経て、平成29年7月20日に「収益認識に関する会計基準(案)」を公表いたしました。本公開草案(以下、本草案)は、パブリックコメントを募集する目的とするものですが、現段階で収益認識の検討状況について、ご紹介したいと思います。

これにより、けっこうこれまでの「売上高」に対する考え方が激変するかもしれません。IFRSへの収斂の1つですね。売上が半減したり何分の1になってしまう企業もあろうかと思います。もちろん利益は変わりませんが。

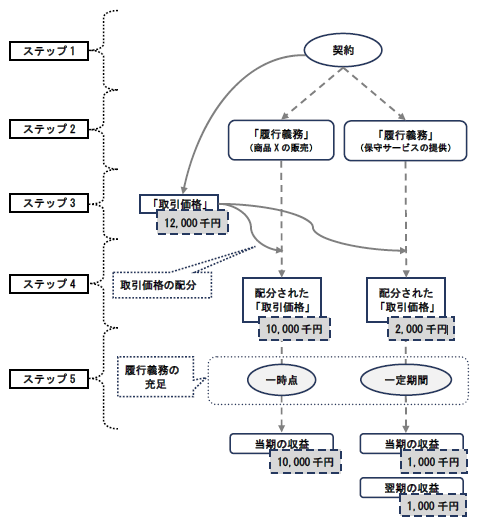

【収益を認識するための5つのステップ】

本草案では収益を認識するために次の5つのステップを適用することにより、収益を認識することとしています。

ステップ1. 顧客との契約を識別する。

ステップ2. 契約における履行義務を識別する。

ステップ3. 取引価格を算定する。

ステップ4. 契約における履行義務に取引価格を配分する。

ステップ5. 履行義務を充足した時に又は充足するにつれて収益を認識する。

【取引例への5つのステップの適用】

これらを具体的な取引例(商品の販売と保守サービスの提供)によって説明すると以下のような感じです。

<前提>当期首に、企業は顧客と商品X の販売と2 年間の保守サービスを提供する1つの契約を締結し、当期首に商品X を顧客に引き渡し、当期首から翌期末まで保守サービスを行う。契約書に記載された対価の額は12,000 千円である。

ステップ1. 顧客との契約を識別する。

ステップ2. 商品Xの販売と保守サービスの提供を履行義務として識別し、それぞれを収益認識の単位とする。

ステップ3. 商品Xの販売及び保守サービスの提供に対する取引価格を12,000 千円と算定する。

ステップ4. 取引価格12,000 千円を収益認識の単位である各履行義務に配分し、商品Xの取引価格は10,000 千円、保守サービスの取引価格は2,000 千円とする。

ステップ5. 履行義務の性質に基づき、商品X の販売は一時点で履行義務を充足すると 判断し、商品X の引渡時に収益を認識する。また、保守サービスの提供は 一定の期間にわたり履行義務を充足すると判断し、当期及び翌期の2 年間 にわたり収益を認識する。

上記5つのステップを図表に示したものが以下となります。

(企業会計基準公開草案第61号「収益認識に関する会計基準(案)」等の公表から抜粋)

本草案は、すべての企業において大きな影響が出ることが想定されていますね!

現段階ではまだ確定となっておらず、仮に適用となっても平成33年4月1日以後開始する事業年度から適用される予定となっているため、あまり焦って準備する必要はないものですが、一方で早期適用も可能ですのでどうも少しずつ動きがあるようです。これから数年この基準に関するセミナーもRSM汐留パートナーズとして開催させていただくと思います。

今後の会計基準がどのように変更される予定なのか、どういった背景に基づくのか、という視点は、会計基準のトレンドを把握するためにも非常に重要な観点であると思われます。国際会計基準審議会と米国財務会計基準審議会が共同して収益認識に関する包括的な会計基準の開発を行ったことが先立っており、これらの国際的な動きに合わせて日本の会計基準も追随する形で、本草案が作成されていることとなっています。