本日RSM Internationalに加盟しました

- 2022.11.01

- いい話・格言・理念, ビジネスの話, IR・メディア・お知らせ

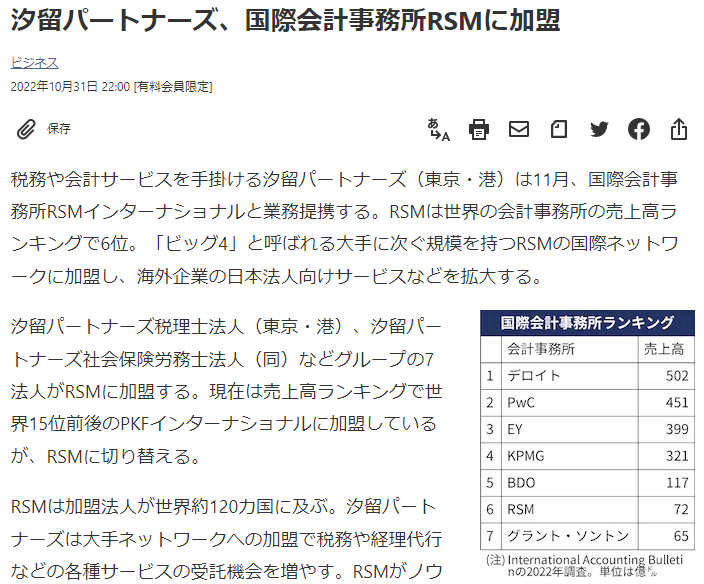

汐留パートナーズは、本日2022年11月1日より世界第6位のグローバルネットワークでありますRSM International(以下「RSM」)に加盟し、日本における税務・労務・法務・コンサルティング等のサービスを提供するメンバーファームとなりました。また、この度汐留パートナーズは「RSM汐留パートナーズ」として社名変更・リブランディングを行います。

RSM加盟に関するお知らせについては以下をご覧ください。

https://shiodome.co.jp/news/14609/

本日は私たちがRSMに加盟することになった経緯、思い、今後の展望などについてブログを書きたいと思います。

●RSM加盟に関する経緯

RSMに加入する話が浮上したのは1年半以上前のことでした。私たちは当時PKFに加入しており、日本における会計税務・人事労務・法務等の業務を任せてもらっていました。PKFのお陰で汐留パートナーズは国際業務を数多く経験でき、グローバルな視座で仕事をして成長してまいりました。

加盟に関してはRSMのメンバーから私宛に直接お声かけ頂きました。「前川さん、より大きな世界で活躍してみませんか」、「汐留パートナーズさんなら、RSMのメンバーファームとして十分にできるはずです」とありがたいお言葉を頂きました。

RSM加盟に関しては実はかなり悩みましたが、自社を客観的に見つめなおし、様々なポジティブな理由があったことから、意思決定するに至りました。そこから、事務所のガバナンス体制、サービスライン、事業成長、人材採用・育成、業務品質、独立性、セキュリティ体制など多岐に渡る審査項目を含む、大変長く厳しいデューデリジェンスが始まりました。

それらを1つ1つクリアし、晴れて本日2022年11月1日にRSMへ正式加盟する運びとなりました。

●加盟に関しての私の思い

RSM加盟について考えていく中で、頭に汐留パートナーズで働くメンバーの顔が浮かんできました。私にとっては、皆1人1人汐留フィロソフィを体現し、会社と個人のベクトルを合わせて頑張っている大切な家族です。決して大きくない中規模の事務所ですが、会社の未来を信じて皆がついて来てくれている…私はメンバーにより大きな世界で仕事をしてもらいたい、仕事を通じて人生を豊かなものにしてほしいなと強く思うようになりました。

私は汐留パートナーズの経営においては、Big4のように縦割りの組織ではなく、事業部を超えてそれぞれが専門性やマネジメントスキルを生かし、皆で相互補完し合う組織を目指してまいりました。そうはいっても事務所のブランドや規模感が十分でなければ、汐留パートナーズのメンバーに活躍の場を十分に提供することができません。

RSMというグローバルネットワークの中で、汐留パートナーズとしてのアイデンティティを失わず、ローカルでもグローバルでも活躍できるようにするためにはどうすればいいかという点が、私が経営者として最も神経を使う部分でありました。長期にわたる多方面からの検討により、私の中では「RSM」×「汐留パートナーズ」という今後世界を作っていけるものと確信しています。

●加盟後の展望

ブランディング、独立性、各種研修などをはじめ、限りなくBig4に近いグローバルネットワークであるRSM。売上規模もなんと全世界で約1兆円、役職員は約51,000人もいます。もちろん私たちも今後も発展・成長して事務所の規模も拡大していくことが予想されます。ですが私たちが目指すのはBig4でも単なる規模拡大でもありません。

「日本にはBig4の他に汐留パートナーズという素晴らしいファームがある」と国内外で認識されるようになりたいと思っています。入社したくても入社できない事務所、1人1人が自らの強みを生かし弱い所を補い合って成長できる事務所、あらゆる専門家が在籍しており、日本語・英語・中国語の3言語でサービスを提供できる真のワンストップファームを目指していきたいと思っています。

結果的にPKFには約4年半加入し、2022年11月から私たちはRSMのメンバーファームになります。設立10年でPKFに加入、15年でRSMに加入した汐留パートナーズは第二創業の気持ちでこれからも精進してまいります。

●RSM汐留パートナーズの企業理念

私たちは、従業員とその家族のWell-beingを経営の根幹とし、ワンストップサービスを通じてクライアントが自信をもって前進できるように努め、豊かな地域・社会の実現に貢献します。

上記が私たちの企業理念です。ワンストップサービスを通じてクライアントの後方支援をし、プロフェッショナルファームとして社会に貢献していきたいと思います。今後ともRSM汐留パートナーズをどうぞよろしくお願いします。

最後になりますが、日本経済新聞社から取材を受け記事が出ております。もし可能でしたらご覧いただければ幸いです。

https://www.nikkei.com/article/DGXZQOUC222Q80S2A820C2000000/

RSM汐留パートナーズ沖縄研修 in 2022

- 2022.10.02

- 出張・旅行, 会食・交流会・セミナー, ビジネスの話

2012年12月に沖縄事務所を設立してもうすぐ10周年となります。2022年9月30日~10月2日まで、久しぶりにリアルな研修及びBBQ等の懇親会があり、東京事務所のメンバー50人が沖縄に渡航しました。

この研修を企画してくれた管理部門及び沖縄事務所関係メンバーには感謝しかありません。やはり東京から約50人が沖縄事務所に渡り、沖縄事務所の約30人と合流するとなると、かなり大変なイベントです。

研修では沖縄事務所のトップを務める三井さんが大変充実したワークショップ及びセミナーを企画運営してくれました。会社のイベントで感動して涙が出そうになることってそうそうないので本当に素晴らしかったのだと思います。

沖縄に拠点を作り本当に良かったと感じています。弊社クライアントは多くが首都圏ですがBPOセンターである沖縄事務所と共に成長していければと思います。

さて、スペシャリスト人材もマネジメント人材も育ってきまして、会社は少しだけサステナブルになってきたなと思う一方で、さらにいっそう成長・発展していくためのダイナミックな仕掛けはまだまだ私が行っています。

ここをできる人材を1人でも2人でも創出するためにどうすればよいか。これから自らに課していきたいと思いながら東京に戻りました。今後ともどうぞよろしくお願い致します。

失敗を恐れず挑戦できる環境の提供

- 2022.08.20

- ビジネスの話, プライベート・その他

日本は失敗をあまり許さない傾向があるように感じますが、私個人としてはたくさん失敗してきたので失敗により成長する部分が大きいと思っています。監査法人勤務の5年間には上司にカバーしてもらったり責任を取ってもらって勉強させてもらったので感謝しかありません。

「失敗を恐れずにね」というのは言うがやすしでなかなか難しいことですが、そのような環境にできるかどうかというのは、チームでいうと上席者の力や器の大きさにかかっていると思います。自分自身も皆に頼られ最後必ず責任を取れる人間でありたいと思います。

政治と宗教の関係の問題、ロシア・ウクライナ紛争、中国・台湾問題etc

- 2022.08.09

- ビジネスの話, プライベート・その他

政治と宗教の関係の問題、ロシア・ウクライナ紛争、中国・台湾問題、引き続き収まらないコロナ環境下…ということで世の中が非常に混とんとしています。さすがにいつも平和ボケしている日本のメディアも大きなテーマについて取り上げています。そんな中自分に何ができる訳でもないのですが悶々とします。

幸いにもこのような場合によってはタブーにもなりえる話を語り合える仲間が大学院に入学してたくさんできました。より良い社会の実現のためにどうしたらよいのか。私は政治家になることはありませんので、今後もビジネススクールで学んだことも生かして経営者目線で考え実行していきたいと思います。

まずは地に足つけて今自分ができることとしては、経営者として自社に関係している従業員とその家族の幸せを大切に考えること、公認会計士・税理士の知見をベースとし世の中を良くしようとするクライアントをしっかりとサポートすることに尽きるのかなと思います。

業界誌に掲載していただきました

- 2022.08.03

- ビジネスの話, IR・メディア・お知らせ

税理士業界向けの会報誌「BiZUP 7月号」で表紙含めて10ページに渡り取り上げてもらいました。ありがとうございます。顔アップで恥ずかしいです。自分の顔を見て貫禄も出てきていてもう100%若手じゃないことを確信しました。

https://shiodome.co.jp/news/10000/

また、実務経営さんの雑誌「実務経営ニュース」8月号にもインタビュー記事が載りました。弊社が目指してきたワンストップファームとは、そして今後の会計事務所の在り方等について幅広くお話させて頂いております。もし良かったらご覧ください。

https://shiodome.co.jp/news/10052/

汐留パートナーズ設立当時の想いや社名について

なぜ「汐留」なのか?

今回は汐留パートナーズ設立当時の想いや社名についてご紹介させて頂きます。ぜひ創業当時の想いを皆様に知っていただけたら嬉しく思います。

なぜ「汐留」なのか?についてよく聞かれます。汐留パートナーズという社名の由来についてご紹介いたします。私は2007年に公認会計士・税理士登録をして会計事務所を立ち上げた後、2008年4月に「汐留パートナーズ株式会社」を設立しました。

私は公認会計士試験に合格して東京に来たのが2003年ですが、同年に汐留シティセンターがグランドオープンしています。そして2004年には日本テレビグループが汐留に移転したり、そして電通やパナソニックのビルがあったり…私は2006年から2015年まで汐留に住んでいましたが、何か新しいことを始めて世の中に発信する場所として魅力を感じましたし、何よりこの汐留という街に大きなパワーを感じました。そこでこの地で会社を創業しようと決めました。

また今年はニュースにもなりましたが、日本で初めて鉄道が走ってから今年は150周年の節目の年です。実はその最初の路線が、汐留(当時新橋駅)と横浜を結ぶものでした。1872年、まだ明治5年という時代に、その後150年の経済発展を支える鉄道がこの地でスタートしました。

士業の壁を越えたワンストップサービス

私は独立した当時、士業の世界は資格により分断されており協力関係も希薄であり、クライアントは満足のいくサービスの提供を受けられる世の中ではないなと感じていました。幅広い業務をワンストップで提供できる新しいファームの在り方を模索してきました。この汐留を社名に入れて今この地でビジネスを続けられていることは、設立当初の想いが続いていることでもありとても嬉しく思っています。

「パートナーズ」という言葉は、メンバーが良きパートナーとしてお互いを尊重し合うという意味の他に、クライアントの背後を任され信頼されるパートナーでありたいという想いを込めています。これはまさに我々の企業理念であり、提供価値である「ワンストップサービス」に繋がるものです。これも構想してから今年で15年目に入りますが、設立当初からパーパスの原型を社名に反映でき、それを今皆さんと共に実現できており大変感謝しています。

会社=メンバーのもの

私は「会社=メンバーのもの」と考えてきました。メンバーとは役職員一人一人であり皆様全員です。その理由は、金銭的な出資をしていなくても、皆様の人生の貴重な時間を汐留パートナーズに投資して頂いているからです。しかも時間の所有量は皆平等です。

そういう意味で、私とメンバーは同じ時間を投資していますから、まさにこの会社は「みんなのもの」であると考えています。この考えを根本に置き、経営理念に「従業員と家族の幸せを大切にする」を掲げています。従業員と従業員の家族を含め、その生活基盤を大切にしてこそ、より良い仕事ができると思います。

特に昨今コロナ禍でもあり、働き方は多様化しています。当社でも管理部総務グループを中心に多様な働き方を企画・提案してくれています。ぜひメンバーにはこの理念を共感・実践頂き、ウェルビーイングな生活とサステナブルな汐留パートナーズを目指していきたいと思います。

![]()

▲竣工当時の新橋停車場正面写真(「ザ・ファート・イースト」より 横浜開港資料館所蔵)

RSM汐留パートナーズの企業理念(パーパス)

弊社の企業理念と経営理念について語ってみたいと思います。

企業理念(パーパス)とは「社会におけるその企業“固有”の存在意義」を示すものです。この“固有”というのがすごく大切です。一方、企業理念と似たものに、経営理念があります。経営理念とは、その企業の経営の価値観を示すものです。しかし企業理念と違い、“固有”ではありません。

例えば、当社の経営理念の中に「従業員と家族の幸せを大切にする」という価値観があります。これは、当社でなくてもどの会社でも標ぼうでき、どのような会社が掲げても違和感はありません。

ですが、当社の企業理念の中にある「One-stop service~クライアントが自信を持って前進できるように~」は、競合他社のどこにでも真似できることではないなと思います。私たちが今、企業として存在できているということは、少なからず私たちの価値をクライアントが評価して下さり、選んで頂いてきた証だと考えています。

そして、私たちが今後も選ばれ続けるためには、この企業理念に掲げた固有の存在意義が、独自価値となるように高め続けることが重要になります。私が「One-stop Service」に着目した当時は、同じように謳っている会計事務所は、実態としてまだどこも業務提携をしている他の士業事務所にただ仕事を紹介しているだけで、この状態では「クライアントが自信を持って前進できるのか?」というのが発想の起点でした。

「自信を持って前を向ける」ということは、「信頼して“背後”を任せられる強い味方がいる」ということです。その“背後”には多くの業務があります。依頼をする相手が複数に分かれていることによって、手間がかかったり、士業同士の連携が悪かったりすることもよくあります。これでは“背後”が気になってしまい、前に集中できる状態とは言えないと思いました。

「背後は任せてください。前進に専念してください。」と、我々一人一人が自信を持って言えるためにも、私たちはワンストップで高品質なソリューションを提供できる必要があり、それを高める努力と、それを実現する社員一人一人がそもそもWell-beingであることが重要だと考えています。これからも“真”のOne-stop serviceを実現するべく精進していきたいと思います。

格差は必要なのか?

- 2022.06.20

- ビジネスの話, プライベート・その他

永遠のテーマだと思うのですが大学院に入ってから「格差は必要なのか?」について議論する機会が増えました。経済的な格差は拡大するばかりです。格差の拡大は社会的不和を高めるとともに暴力や紛争を引き起こすことになります。

・欲あるから人間は成長できる

・皆が平等だと競争がなくなり成長もなくなる

・でも努力が報われないような格差はダメ

最終的には「バランスがとても重要」という結論に帰着します。

さて、岸田内閣は「分配」というテーマを掲げ、富の再分配について進める新しい資本主義を打ち出そうとしていたように感じましたが、最近は少しトーンダウンしているようにも感じます。「分配なくして次の成長なし」と言いながらも、再配分の政策は具体策がなく富裕層向けの増税は特に明言されません。

世の中のすべての人が一人も取り残されることなくウェルビーイングであるためには、格差是正は重要なテーマであります。税理士としてできることはあまり多くはありませんが、過度な節税等については、今後一層受け入れられない時代が来ることでしょう。平和な世の中のためにまず身近な所から平和を作っていきたいと思います(それが難しいのですが)。

書籍の執筆に追われる日々

- 2022.06.17

- ビジネスの話

最近は土曜日は大学院で、日曜日は書籍を執筆するという日々が続いております。特にここ数日は書籍執筆作業で追い込まれています。複数の執筆者がいるので、書籍内で用語や言葉尻を統一させるのに骨が折れます。

言い訳になりますが、日本語はホント深い言語なのでこれを追求して手直しを繰り返しているうちに英語を忘れてしまいそうです。ですが、この期間は頭を切り替えてとことん日本語と向き合っていきたいと思います。

さて、私は文章をしっかり書けるかどうかはすごく重要なポイントだと考えています。私もすごく文章を書くことが得意だというわけではありませんが、EY新日本有限責任監査法人の公開業務部時代に、当時の上司たちにみっちり赤ペンで直しをいただき鍛えられました。

士業にとってはロジカルに几帳面に仕事をできる方なのかわかります。その方の頭の中の様子を覗かしてもらった感じがします。最後までしっかりとやり遂げたいと思います。

所長は嫌いだけど会社は好き?

- 2022.06.05

- ビジネスの話

組織が小さいうちは会計事務所=所長です。所長との相性がダメだとなかなか職員は幸せにはなれません。そのため小さな会計事務所に普通に就職するのにはリスクが伴うと言われます。この業界は個性的な所長が多いので…。

なお組織が大きくなると、「所長は嫌だけど会社は好き」(あるいはその逆)みたいなこともあり得るかもしれません笑

小さな事務所に「普通に」就職するのにはリスクが伴うと書きましたが、例えば縁故採用などで最初から知っている人の事務所で人となりがわかっているならばリスクは低いと思います。

RSM汐留パートナーズには10年くらい一緒にやって来たメンバーが何人も在籍していますが、よく謎の小さな事務所に入ってくれたなと感謝しかありません。

当社は小規模事務所ではなくなり中規模事務所かなと思いますが、そうは言っても私自身が個性豊かな士業経営者であることは間違いないので、RSM汐留パートナーズに興味を持ってくださる方々に、私がどんなことを考えているかこれからも発信していきたいと思います。

そうこうしているうちにTwitterでフォロワーが3,000になりました。皆様いつもありがとうございます。