RSM汐留パートナーズグループの採用サイトをリニューアルしました!

- 2019.03.20

- ビジネスの話, IR・メディア・お知らせ

RSM汐留パートナーズ、RSM汐留パートナーズ税理士法人、RSM汐留パートナーズ行政書士法人のリクルートサイトをリニューアル致しました。写真もインタビューもたくさんあります。

新サイトはこちらです。

ワンストップでアドバイザリーサービスを提供するコンサルファームとして公認会計士・税理士・司法書士等の有資格者や受験生、ITエンジニア、コーポレートチームなど様々なメンバーを募集しています。

たくさんのメンバーの協力で完成したサイトで、私の専門でもあるIPO業務と海外関連業務を中心に新たなメンバーをお迎えしたいと思っています。もしお話を聞いてみたいという方がおりましたら是非よろしくお願いいたします!

PKFに加入しここからさらにワクワクするステージ突入です。ご支援どうぞよろしくお願いいたします。

汐留司法書士事務所で司法書士を募集中

- 2019.01.29

- ビジネスの話, IR・メディア・お知らせ

汐留司法書士事務所で司法書士を募集中です。

特に汐留グループのコンサル会社・税理士法人等との関連で、IPOベンチャーのクライアントに高度な法務サービスを提供してまして、自分もガッツある若手司法書士がいれば直接口説かせていただきたいです。

多くの司法書士の方が不動産登記メインと聞いていますが、商業登記に明るい方がいましたら是非よろしくお願いいたします!

https://shiodome.co.jp/js/blog/8602

2019年新年のご挨拶

- 2019.01.04

- ビジネスの話

新年あけましておめでとうございます。

昨年のRSM汐留パートナーズは激動の1年でした。確実に成果が実りつつあることを実感できた1年でもありました。

RSM汐留パートナーズ設立10周年を迎え、PKFにも加入し、次の10年さらに飛躍していくべく、ブランディングやサービスの整理含め、サイトの大改造を行いました。

今年は昨年培ってきたものをベースに会社も個人もさらに飛躍できる年になると確信しています。

2019年1月1日に協同税理士法人と合併し、平野秀輔会計士、その他メンバーを迎えました。

本年もお一人お一人が日々充実し生きがいを感じられるような年になりますよう、

どうぞよろしくお願いいたします。

協同税理士法人との合併に関するお知らせ

- 2018.12.28

- 公認会計士・税理士, ビジネスの話, IR・メディア・お知らせ

当グループの汐留パートナーズ(現RSM汐留パートナーズ)税理士法人は、このたび2018年11月20日に、協同税理士法人(住所:東京都千代田区神田駿河台三丁目5番三五ビル3階 代表社員:平野秀輔)と合併契約を締結し、2019年1月1日に合併致します。

1. 合併の目的

汐留パートナーズ(現RSM汐留パートナーズ)税理士法人と協同税理士法人は、これまで高品質なプロフェッショナルサービスの提供を通じて、クライアントの成長・発展を支援してまいりました。今後より一層、大規模化するクライアントに対する各種会計税務サービスを充実させ、クオリティーの高いサービスを提供し続けていくことを目的とし、合併することと致しました。

2. 合併の要旨

(1)合併の日程

合併契約書締結日 2018年11月20日

合併期日(効力発生日)2019年1月1日

(2)合併後の法人名称及び所在地等

法人名:汐留パートナーズ(現RSM汐留パートナーズ)税理士法人

所在地:東京都中央区銀座7丁目13番8号

URL:https://shiodome.co.jp/spz/

3.両税理士法人の概要

(1)汐留パートナーズ(現RSM汐留パートナーズ)税理士法人

①所在地:東京都中央区銀座七丁目13番8号

②代表者名:前川研吾

③設立年月:2012年8月

④法人沿革

2007年前川公認会計士事務所開設。2008年4月前川公認会計士事務所が汐留パートナーズ(現RSM汐留パートナーズ)会計事務所に改称。2012年8月に税理士法人化。2018年6月PKF Internationalに加入し、日本におけるメンバーファームとして会計税務・人事労務に関するビジネスソリューションサービスを提供。

⑤代表者略歴

前川研吾 Kengo Maekawa

Ernst & Youngメンバーファームである新日本監査法人(現EY新日本有限責任監査法人)監査部門にて製造業、小売業、情報サービス産業等の上場会社を中心とした法定監査に従事。また、同法人公開業務部門にて株式公開準備会社を中心としたクライアントに対する、IPO支援、M&A関連支援、デューデリジェンス等のFAS業務に数多く従事。2008年に汐留パートナーズ(現RSM汐留パートナーズ)グループを設立、2009年グループCEOに就任。2012年汐留パートナーズ(現RSM汐留パートナーズ)税理士法人代表社員に就任。公認会計士・税理士・弁護士・社会保険労務士等のプロフェッショナル集団を統括。北海道大学経済学部卒、公認会計士(日本/米国)・税理士・行政書士。

(2)協同税理士法人

①所在地:東京都千代田区神田駿河台三丁目5番三五ビル3階

②代表者名:平野秀輔

③設立年月:2008年6月

④法人沿革

1991年に平野公認会計士事務所開設。2008年6月 平野公認会計士事務所の税理士業務部門を法人化し、協同税理士法人を設立。

⑤代表者略歴

平野秀輔 Shusuke Hirano

1982年昭和監査法人(現EY新日本有限責任監査法人)に入所。その後1987年から2014年までの27年間に渡り新橋監査法人(現PKFメンバーファーム・ひびき監査法人)代表社員を務める。2008年協同税理士法人を設立し代表社員に就任。2019年汐留パートナーズ(現RSM汐留パートナーズ)税理士法人と合併し代表社員就任。長年にわたり監査・IPO・税務の業務に関与し、併せてJAグループの資格試験委員や官庁の委員も歴任。主要著書として「財務会計 第5版」、「財務管理の基礎知識 第3版」、「非上場株式に関する相続税・贈与税の問題点」(以上、白桃書房)等がある。中央大学大学院戦略経営研究科ビジネス科学専攻(博士後期課程)修了、博士(学術)・公認会計士・税理士。

4.合併後の組織体制

合併後の汐留パRSMートナーズ税理士法人は、クライアント数約700社、人員約100名の組織となりますが、規模の拡大を優先するのではなく、唯一無二のワンストップサービスを提供する専門家集団として、グローバルの思考を持ち、テクノロジーを活用し、クライアントと共に今後の激変する事業環境に柔軟に対応していく所存です。合併後、汐留パートナーズ(現RSM汐留パートナーズ)税理士法人は、代表社員が4名体制となります。

代表社員・税理士 佐藤 隆太

代表社員・税理士 長谷川祐哉

代表社員・税理士 平野 秀輔

代表社員・税理士 前川 研吾

汐留パートナーズ(現RSM汐留パートナーズ)グループは創業10年を迎えました。また、協同税理士法人も設立10年を迎えました。この両者節目の年に、経営統合を通じて、一層クライアントの皆様から信頼されるパートナーであるよう、努力を惜しまず総力を結集していく所存でございます。皆様のご理解、ご高承を賜りますよう、心よりお願い申し上げます。

RSM汐留パートナーズグループ2018年度忘年会&クリパ

- 2018.12.08

- ビジネスの話, IR・メディア・お知らせ

昨日RSM汐留パートナーズグループの忘年会でした(忘年会っぽくない写真ですが笑)。

外部協力をしてくださっている士業の皆さんにもいらしていただきました。手作り感満載の忘年会ではございましたが、幹事メンバーのおかげで楽しい時間を過ごすことができました。

お陰様で150名体制でお客様のご支援ができるようなりました。

2018年もあと残すところわずかですが引き続きどうぞよろしくお願いいたします😀

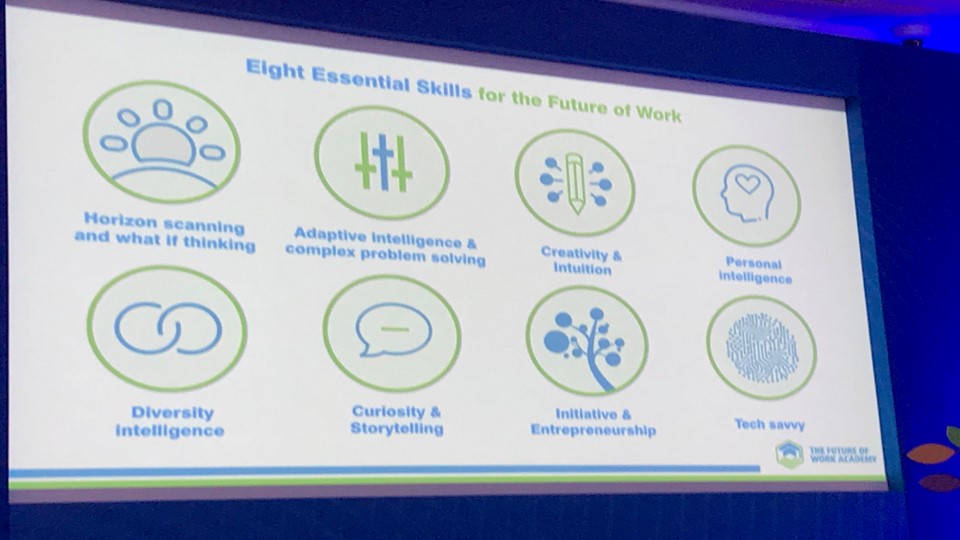

将来を生き抜くために必要な8つのスキル

先日のPKF Grobal Gatheringで将来を生き抜くために必要な「8つのスキル」について学ぶ機会がありました。これらは私たち会計税務・人事労務等のプロフェッショナル産業で働くメンバーにとってとても重要なスキルです。日本語に訳すのがとても難しいので以下併記してみます。

①Horizon scanning and what if thinking(広くスキャンニングして仮説を立てる)

②Adaptive intelligence and complex problem solving(適応力と複雑な問題解決)

③Creativity and Intuition(創造と直感)

④Personal intelligence(個人的な思考力)

⑤Diversity intelligence(多様的な思考力)

⑥Curiosity and Storytelling(好奇心と語る力)

⑦Initiative and Entrepreneurship(イニシアチブと企業家精神)

⑧Tech savvy(技術通)

世界中の職業会計人たちが考えに考え抜いています。私たち汐留パートナーズが所属するPKFはBig4ではないですが、広範なネットワークと高いクオリティーを有しています。PKFとともに汐留パートナーズも成長し、クライアントとスタッフにそのベネフィットを還元していきたいと思います。

人間と同じようにサルも協力する?

- 2018.10.01

- ビジネスの話, プライベート・その他

「サル社会でも人間社会と同じように、協力しながら社会生活を営んでいることが分かった」というのを見ました。

人間とサルの嫌悪感情はとてもよく似ていて、身勝手な行動をするサルを他のサルたちが嫌うのと同時に、協力的なサルを他のサルたちが好む、という研究結果が出たそうです。

「人間は1人では生きられない」

これは、私の信念であり、汐留パートナーズも良きお客様・良きメンバーに恵まれていて、その結果今の自分・今の汐留パートナーズがあると日々感じ、感謝を忘れないようにしたいと思っています。

ですので、社内でも個人プレーに走ったり、非協力的であったり、自己中心的な考えを持つことことがないようにと、メンバーには話しています。そのために汐留パートナーズのフィロソフィーがあり、それに基づいて日々評価・昇進等が決まるようになっています。

私たちがクライアントに最高のサービスを提供するプロフェッショナル集団であるためには、社内の協力体制は絶対に不可欠です。

自分勝手な人間が増えているといわれている昨今ですが、人間も本来なら助け合いながら生活する動物です。ダーウィンの進化論では、僕たちはサルよりも進化しているはずの人間ですから、他人を助け合い、協力しながら生きて行く気持ちを忘れないようにしたいと思います。

濃密すぎるPKF Global Gatheringの感想

PKFのカンファレンスに参加して、たくさんの勉強をさせていただいております。多くの外部講師の講演や少人数でのワークショップから得られるすべての事を吸収することは到底できないのですが、そのトレンドを体で感じることに神経をとがらせております。

海外ファームではもはやクラウドは当たり前で、RPAを含むテクノロジーがプロフェッショナルの仕事をも半分以上やってくれる時代です。日本の会計業界は相当遅れている・・・。

そもそも、英語という言語を使い第一情報にダイレクトにアクセスする、というのが日本人にはあまりできないことなので、遅れていてもしょうがないのですが、これはかなり悔しいので、英語をとことんやりたいと思うモチベーションになります。

PKFはアフリカ大陸では第8位のネットワークとのこと。アフリカ大陸ほぼ全土をカバーし世界中のクライアントのアフリカ進出を支援しています。汐留パートナーズも海外進出コンサルティング事業を行っておりますが、これまでは主にアジア中心だったトレンドが、遠くない未来にアフリカ進出支援をすることになるのだろうと確信しました。

夕食では右にサウジアラビアの会計士達、左にイギリスの会計士達。そしアフリカ料理&時差ぼけ。私には刺激が強すぎて若干適応できておりませんが、最後までしっかりと日本代表としてPKFが目指しているものを理解し、良い意味でPKFをうまく活用し日本のクライアントの皆様に貢献できるように研鑽してまいります。

PKF Global Gatheringへの出席@ケープタウン

PKF Global Gatheringに出席するために南アフリカ共和国に向かっておりまして、先程無事ケープタウンに到着しました。しばらくPKFの世界大会のため日本を不在にしております。

南アフリカなのに寒くて、皆ダウンやコートを着ているので変な感じです。南アフリカは冬だということをわかっていなくて、半ズボンやTシャツなどがただの荷物になってしまいました。

写真は、テーブルマウンテンという垂直に切り立った崖が特徴の山です。標高1086メートル、不思議な台地のような地形で頂上のあたりがテーブルのような形となっています。

今回2018年のPKF Global Gatheringが開催されるホテルはThe Table Bay Hotelというかなりグレードの高い5つ星ホテル。部屋の窓から素晴らしい景色を見ることができています。

アフリカは全54カ国で人口約12億5600万人、2050年には倍増して約25億人、2100年には約44億人になるとのこと。これはすごいことです。圧倒的に若年層が多く爆発的に人口が増えていきます。そして天然資源も豊富。中国が以前より相当な投資をしています。

この機会に世界中の会計士と共にたくさん勉強し交流し仲良くなりたいと思います。

感謝!新たなメンバーと新たなお仕事

- 2018.09.15

- ビジネスの話

先月税理士試験が終わりRSM汐留パートナーズもリクルート活動をしておりました。その結果今月から会計税務事業部に3名若手が加入しました。また来月からも税理士がジョインします。

新旧EYのメンバーにも大変感謝。昨日もEYメンバーとBBQ。いつの間に気付けばほぼ最古参に。社外監査役としてジョインさせていただいている会社も増えました。

またクライアントの皆様からもたくさんお仕事のご紹介頂き光栄です。しっかりとしたチームを構築して良いサービスをご提供することをまずは全力で頑張り、恩返しができるよう精一杯努めます。

お仕事は基本お断りしないスタンスですので引き続きよろしくお願いいたします!