シンガポール進出のQ&A

Q. シンガポールで法人設立するメリットはどんなものがありますか?

A. タックスメリットの享受、また東南アジアへの事業展開の可能性拡大が挙げられます。

法人税率も低いので、タックスヘイブン対策税制等や移転価格税制をクリアすることで税金対策にもなります。 また、東南アジアの経済、金融、交通、物流のハブであるため、ビジネスを広げる可能性の多い環境であるというのもひとつの大きな魅力ではないかと思います。

Q. 自らシンガポールへ行き会社設立手続きをする必要がありますか?

A. 銀行口座開設時にシンガポールへ行く必要があります。会社設立申請、承認、設立までは渡航の必要はありませんが、事業開始に合わせて銀行口座を開設する段階で全取締役がシンガポールに渡航する必要があります。

Q. 法人設立の場合、ビザは必要となりますか?

A. 法人設立のみであればビザは不要です。

シンガポールには起業家ビザというものがあり、外国人がシンガポールで起業をする場合には、起業家ビザを申請して取得する必要があります。通常、起業家ビザは申請してから6週間以上はかかります。おおよそ、2ヶ月ほどかかるとお考えいただければと思います。その他従業員は就労ビザの取得が必要です。

Q. 会社設立時の資本金はいくらでもよいですか?

A. 会社設立にあたっては、資本金S$1でも可能です。

しかし、就労ビザの取得のためにはある程度大きな金額を資本金として用意する必要があります。

Q. シンガポールの居住者の取締役は必要ですか?

A. シンガポールの居住者の取締役と、会社秘書役が必要となります。

シンガポール政府は外国人に対して会社設立を認めていますが、シンガポール居住者の取締役や会社秘書役にチェック・監視する体制が求められています。

Q. シンガポールでは、日本の労働法のような法律はありますか?

A. 労働者の必要最低限の労働条件を定めた法律にEmployment Act, Chapter 91(以下「雇用法」)があります。

この法律は、全ての労働者に対して適用されるわけではなく、マネジメント、エクゼクティブ等の立場にいる者、機密の事務を取扱う者などは適用対象外です。 雇用法には、労働契約の解除、労働契約解除の予告通知、解雇や解雇制限について定められています。

RSM汐留パートナーズの海外進出支援サービスの特徴

公認会計士(日米)・弁護士・税理士等のプロフェッショナルが多数在籍

多言語対応・海外ネットワークも含めて海外進出コンサルティングが可能

クロスボーダー取引・国際税務に関する経験が豊富

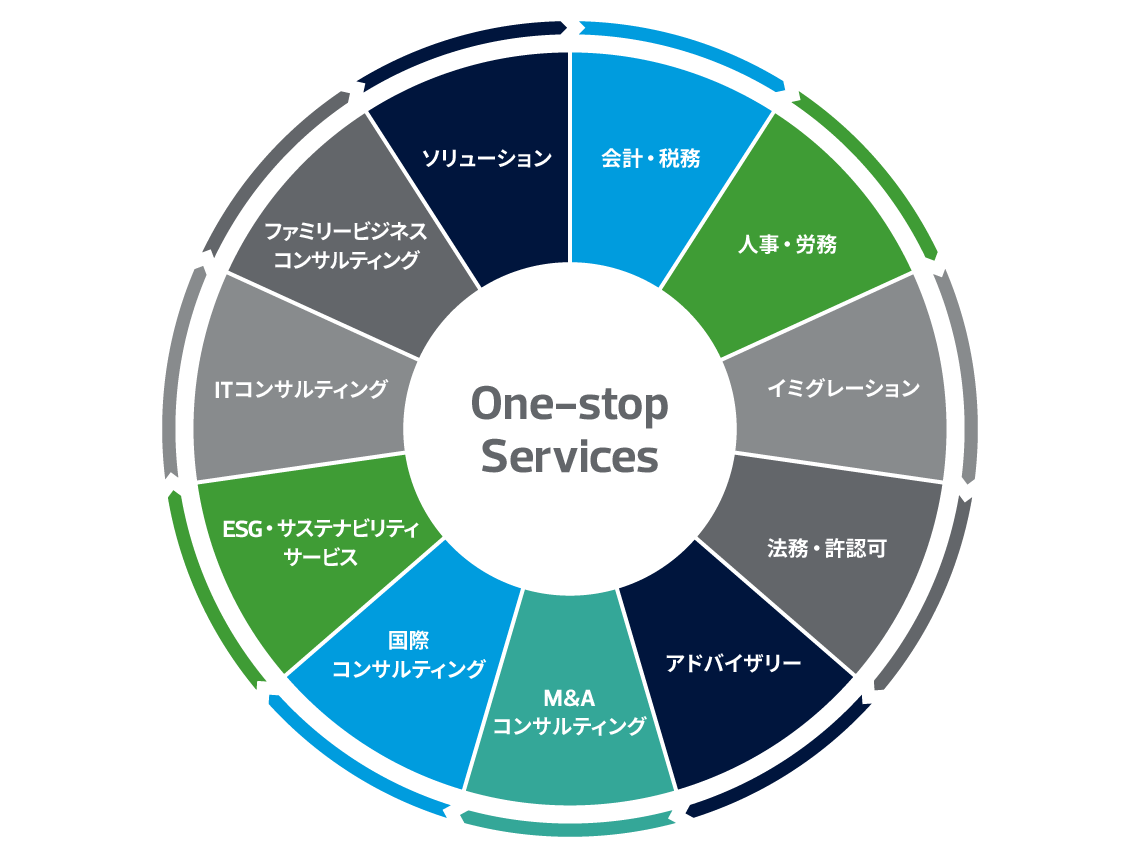

RSM汐留パートナーズのワンストップサービス

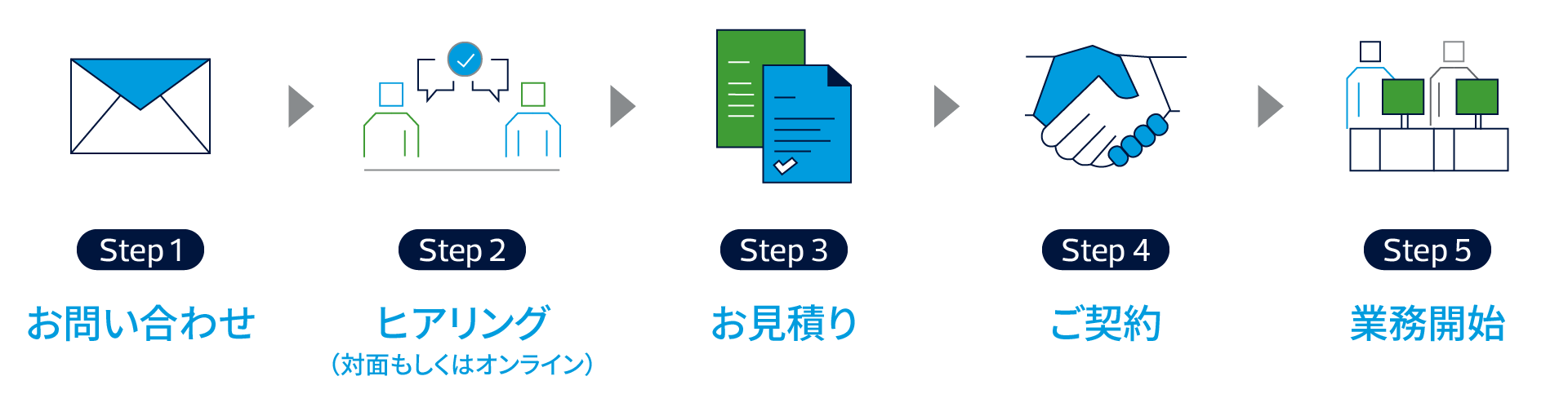

今後の流れ

担当者

前川 研吾 Kengo Maekawa

黒住 准 Jun Kurozumi

許 婧怡 Seii Kyo

山口 壮太 Sota Yamaguchi

シンガポール進出のQ&Aの料金体系

シンガポール進出のQ&Aの料金体系については想定業務範囲に基づく想定工数から算出した定額方式又はタイムチャージ方式にてお見積をさせていただいております。ご相談事項によっては、定額方式でのご支援が難しい場合もございますが、RSM汐留パートナーズはクライアントのご予算内で費用対効果抜群のサービスをご提供させていただくことをミッションとしています。まずはお気軽に当社コンサルタントまでご相談ください。