M&A(合併・買収)の局面では、財務デューデリジェンスに加えて、対象会社の抱える過去の税務リスクや税務ポジションの調査を行うために、税務デューデリジェンスを実施することが重要です。RSM汐留パートナーズでは、税務やデューデリジェンスの専門家がチームを組成し、M&A(合併・買収)の局面で対象会社の税務デューデリジェンスを実施します。

税務デューデリジェンスの目的

税務デューデリジェンスは、一般的には以下を目的として実施されます。

1. 対象会社の抱える過去の税務リスクを把握する

税務リスクは、法人税、法人住民税、法人事業税、特別法人事業税、消費税・地方消費税等多くの税目に内在しています。典型的な税務リスクとしては、買収後に税務調査があり、過年度の税務処理や税務申告書の内容に誤りがあり、追徴課税を受けるというものです。そのリスクを事前に定量的に計算するという目的があります。

2. ストラクチャーを策定するために対象会社の税務ポジションを把握する

M&Aスキームによって税務上のリスクが生じないかという観点も重要です。ストラクチャーを策定するために対象会社の税務ポジションをあらかじめ把握しておくことも税務デューデリジェンスの目的の1つです。例えば、組織再編税制に係るリスクや欠損法人の欠損金利用に関するリスク等を検討します。

3. バリュエーションへの反映

税務デューデリジェンスにより明らかになった税務リスクは、企業価値評価(バリュエーション)において重要な考慮事項となります。特定された税務リスクは、企業価値に直接影響を及ぼす可能性があり、定量的に計算の上買収金額や契約条件の調整において考慮されます。

4. PMI計画の策定に役立てる

税務デューデリジェンスの成果は、経営統合プロセス(Post-Merger Integration、PMI)計画の策定においても考慮すべきものとなります。特定された税務上の問題は、統合プロセスにおいて対処すべき重要な項目であり、効果的かつ効率的な経営統合を実現するためのPMI計画に反映されます。

税務デューデリジェンスを行うタイミング

税務デューデリジェンスは、M&A(合併・買収)のプロセスにおいて適切なタイミングで行われる必要があります。例えば、以下は税務デューデリジェンスを行うべき主なタイミングです。

1. 取引の初期段階

取引の検討が始まった初期段階で税務デューデリジェンスを行うことにより、潜在的な税務リスクや税務論点を早期に把握することに役立ちます。これにより、買収価格の交渉、契約条項の検討、リスクへの対応に関して一定の情報に基づいたアプローチを取ることができます。ただし、この段階において実施するケースはまれであり、すでに税務リスクが顕在化している場合や重要性を有している場合などです。

2. 意向書(LOI)の交渉前

M&A買収の意向書(Letter of Intent、LOI)の交渉前に税務デューデリジェンスを行うことで、交渉過程における買収条件の設定に具体的な税務リスクや税務論点の内容を反映させることが可能です。すでに税務リスクが顕在化している場合や重要性を有している場合が想定されます。

3. 詳細なデューデリジェンスのフェーズ

買収対象企業に関する詳細なデューデリジェンスが実施される段階で、財務デューデリジェンスと並行して税務デューデリジェンスを行います。このフェーズで税務デューデリジェンスを行うことが一般的で、全体的な税務リスクの評価を行い、より深い理解を得るためにも重要です。

4. 買収後の統合計画策定時

買収完了後に税務デューデリジェンスを実施することは通常はありませんが、統合計画を策定する際に税務デューデリジェンスの結果を活用することで、税務面での統合戦略を効果的に策定できます。

税務デューデリジェンスの流れ

税務デューデリジェンスは、一般的には以下の流れで実施します。

Step 1 ヒアリング等を通じて対象会社の事業内容や商取引の流れを把握する

対象会社の税務リスクを把握する上で、事業内容や商取引の流れを把握することは極めて重要です。経常的な取引については事業内容をよく理解して税務リスクがないか検討し、また、非経常的な取引については、金額的あるいは質的に重要なものは個別に税務処理に問題がないかを検討します。税務デューデリジェンスが財務デューデリジェンスと同時に行われる場合には、チーム間・担当者間で情報を共有して効率的に実施される必要があります。

Step 2 過去の税務調査の内容や税務当局との争いの内容について確認する

過去の税務調査の内容については、実際に修正申告や更正の決定となった事項や、それ以外に税務調査時に検討の場に上がったが修正には至らず要改善事項となっている論点等も含めて網羅的に確認を行います。また、過去・現在において、税務当局と争いとなっているものがあればその内容について確認を行います。

Step 3 ヒアリング等を通じて対象会社内で議論されている事項について確認する

税務調査で指摘を受けていなくても、経理や税務の担当者あるいは顧問税理士が自身で税務リスクの存在を認識している論点等が存在することがあります。そのような場合には、当該事項についても確認を行いますので、関連する方々へのヒアリングが重要となります。

Step 4 税務申告書等の内容をレビューし分析を行う

調査対象税目の税務申告書等の内容をレビューし、単純な計算ミスから認識誤りなどを含めて問題のある事項がないか分析を中心に調査を行います。課税所得の計算過程が正しいか、申告調整項目におかしなものがないか、税額控除の適用に問題がないか等について検討します。

Step 5 会社固有の税務論点について深堀りする

例えば国際的に事業を行っている会社、海外に関係会社を有していて取引がある会社などにおいては、移転価格税制、タックスヘイブン対策税制(外国子会社合算税制)、過小資本税制、租税条約、PE認定、源泉税、出向者人件費の寄付金認定リスク等の詳細な項目について把握し、必要に応じて1つずつ深堀りしていきます。

Step 6 税務デューデリジェンスの結果をまとめたレポートを作成し報告会を行う

税務デューデリジェンスを行った結果について、調査対象者がレポートにまとめます。その内容については、ドラフト段階で一部ヒアリング担当者へ確認を行うなどして、内容に誤りがないよう慎重に作成していきます。レポートの作成が完了したら、関係者が集まった報告会を行います。財務デューデリジェンスや企業価値算定の報告と合わせて報告会が行われることもあります。

税務デューデリジェンスの調査対象法人

税務デューデリジェンスの調査対象となる法人は、例えば以下のような法人になります。

M&A取引の対象となる法人

企業買収や合併の際、買収対象となる法人が過去に適切な税務申告を行っていたか、また将来にわたって税務リスクを有していないかを評価します。

合弁企業やパートナーシップの相手方法人

新しい事業パートナーシップを締結する際には、合弁企業やパートナーシップを組む相手方の法人に対しても、税務デューデリジェンスが実施されることがあります。これは、合弁企業が引き受ける可能性のある税務リスクを理解するためです。

国際的なビジネス展開を行う法人

国際的なビジネス展開を行う法人は、異なる国の税制を理解し適切に対応するため、税務デューデリジェンスを受ける場合があります。移転価格税制をはじめとした国際税務関連の棚卸しという意味合いがあります。

再編やリストラクチャリングを行う法人

組織再編やリストラクチャリングを行う法人に対しても、戦略策定時、あるいは、その過程での税務処理が適切に行われているかを確認するために税務デューデリジェンスが実施されます。

特定の税務問題を抱えている法人

税務調査、税務不服申立て、税務罰則など、特定の税務問題を抱えている法人は、これらの問題の範囲と影響を把握するために税務デューデリジェンスの対象となることがあります。経営者の他、親会社や銀行などのステークホルダー向けに報告書が作成されます。

税務デューデリジェンスの調査対象税目

税務デューデリジェンスの調査対象税目は多岐にわたりますが、例えば以下のような税目を中心に実施します。

法人税

企業の所得に対して課せられる法人税の計算、申告、納付の状況を調査します。ここでは、適切な税率の適用、繰越欠損金の利用、申告書の正確性などが検討されます。

法人住民税

企業の所在地の地方自治体に納付する法人住民税の計算と納付状況を調査します。これは、法人の所得に基づいて計算され、地方自治体によって異なる税率が適用される場合があります。

法人事業税・特別法人事業税

地方自治体によって課される事業税の計算と納付状況を検討します。事業税は企業の所得に基づいて計算され、地域によって異なる税率が適用されることがあります。

消費税・地方消費税

商品やサービスの販売に関連する消費税の計算と納付状況を評価します。適切な税率の適用や申告の正確性が重要です。

源泉税

利子、配当、ロイヤリティなどの支払いに関連する源泉税の適切な処理について調査を行います。

その他特定の税目

事業所税、償却資産税、その他特定の業種や事業活動に特有の税金について調査を行います。

税務デューデリジェンスの調査対象期間

税務デューデリジェンスの調査対象期間は、一般的に買収対象企業の過去の税務状況を包括的に理解するために定めなければなりません。通常、この期間は次のように設定されます。

標準的な期間

多くの場合、過去3年間が調査対象とされますが、5年間とすることもあります。この期間は、企業が直面する可能性のある税務リスクを十分に把握し、評価するのに一般的に適切であるとされています。

特定の要因による調整

企業が過去に重大な再編、事業モデルの変更、または税務調査を経験している場合、それらの出来事が含まれるように調査期間を延長することがあります。また、特定の業種や事業活動に特有の税務リスクがある場合も、より長い期間をカバーすることがあります。

地域や国による違い

調査対象期間は、買収対象企業が事業を行っている地域や国の税法にも依存します。一部の国では、日本よりも長期間の税務記録を要求する場合もあります。

最終的に、税務デューデリジェンスの調査対象期間は、買収対象企業の状況、取引の複雑性、潜在的な税務リスクの性質などに基づいて個別に決定されます。

税務デューデリジェンスの調査対象項目

税務デューデリジェンスでは、買収対象企業の税務に関する様々な側面について検討を行います。以下は、税務デューデリジェンスにおいて重点的に調査される主要な項目です。

1. 過去の税務申告の正確性

過去に行われた税務申告が適切であり、納税義務が正しく履行されていたかを確認します。

2. 組織再編の税務処理

過去に行われた組織再編やその他の重要な取引が税務上適切に処理されているかを検証します。

3. 今後の課税リスク

買収後に予想される主要な課税問題や潜在的な税務リスクについて評価します。

4. 繰越欠損金の発生状況や繰越欠損金の引き継ぎ

繰越欠損金の発生や、買収後の利用可能性について調査します。過去に発生した繰越欠損金の引き継ぎに関するスキームの検討状況についても必要に応じて確認します。

5. 関連当事者間取引の税務処理

関連当事者間での取引が市場取引と比較してどのような状況かについて検討し、適切な税務処理となっているかを確認します。

6. 国際課税の問題

移転価格税制やタックス・ヘイブン対策税制など、国際課税に関連する論点について検討します。

7. グループ通算制度の影響

グループ通算制度を適用している企業の場合、制度適用の影響や繰越欠損金の状況も検討します。

8. 滞納税金の有無

滞納している税金があるかどうかを確認します。

9. 過去の税務調査の状況

以前に行われた税務調査の内容やその結果に対する対応状況を確認します。

10. 会計・税務の管理体制

企業の会計・税務に関する内部管理体制や顧問税理士の関与度合いについて確認します。

税務デューデリジェンスの実施者・実施期間

税務デューデリジェンスは、企業のM&Aプロセスにおいて、財務デューデリジェンスとともに重要な役割を果たすプロセスであり、その実施には専門的な知識と経験が必要です。一般的に税務デューデリジェンスは、税理士法人や会計事務所の税理士の資格を持つメンバーを含むチームによって実施されます。

税務デューデリジェンスの実施期間は、対象となる企業の事業規模や複雑さ、調査の範囲によって異なります。一般的に、調査とレポーティングのプロセスには2~3週間程度が必要とされます。しかし、状況によってはさらに短期間で完了することもあり、特に緊急性が高いケースでは1週間程度で実施されることもあります。一方で、調査すべき項目が多岐にわたる複雑なケースでは、より詳細な分析が必要となり、実施期間が1ヶ月以上となることもあります。

税務デューデリジェンスを行う上での注意点

税務デューデリジェンスを行う際には、いくつかの重要な注意点があります。これらを適切に考慮することで、効果的な税務デューデリジェンスを実施し、M&Aに関連する税務リスクを適切に評価・管理することが可能となります。

1. 包括的な調査の実施

税務デューデリジェンスは、表面的なレベルに留まらず、買収対象企業の全体的な税務状況を包括的に理解することが重要です。過去の申告や納税状況、未解決の税務論点、潜在的な税務リスクなど、広範な領域をカバーする必要があります。

2. 適切な期間の選定

調査する期間は、通常過去3~5年間ですが、企業の特定の状況や取引の性質に応じて調査期間を調整する必要があります。特に、重大な組織再編やビジネスモデルの変更があった場合は、それらを含む期間を対象にすることが重要です。

3. 法律と規制の理解

税務デューデリジェンス実施者は、対象企業が事業を展開している地域の税法と規制に精通している必要があります。国際的な取引を行っている場合は、異なる国々の税制や規制も考慮する必要があります。

4. 国内外の税務の専門家の活用

税務デューデリジェンスは複雑で専門的な分野であるため、経験豊富な税理士、時には外国の公認会計士や税理士等を含む専門家のアドバイスを受けることが重要です。

5. 隠れた税務リスクの特定

表面的には問題ないように見える場合でも、隠れた税務リスクが存在する可能性があります。未解決の税務論点や将来発生する可能性のある課税問題を見逃さないように丁寧なヒアリング実施が重要です。

6. 文書化と報告

調査結果は適切に税務デューデリジェンス報告書として文書化し、詳細な報告会を行うことで、買収プロセスにおける経営者の意思決定に役立てることができます。

7. 継続的なモニタリング

買収後も、新たな税務リスクが発生しないように継続的なモニタリングと評価が必要です。問題点が発見された場合には、PMIのプロセスにおいても税務の視点を持つことが必要です。

税務デューデリジェンスにより税務リスクが認識された場合の対応

税務デューデリジェンスによって買収対象企業の税務リスクが認識された場合、適切な対応戦略を立てることが重要です。対応策は税務リスクの性質と重要性に基づいて異なりますが、一般的には以下のようなステップを踏むことになります。

1. 税務リスクの詳細な分析

発見された税務リスクを詳細に分析し、その原因と潜在的な影響を理解します。税務リスクの性質(適用される税法の解釈の相違、過去の申告漏れや誤申告など)と、それが財務諸表に与える影響を評価します。

2. 専門家との相談

顧問税理士や公認会計士、必要に応じて弁護士などの専門家と協力し、税務リスクに対する解決策や緩和策を議論します。これには、法的助言や税務当局との交渉が含まれることがあります。

3. 交渉プロセスへの反映

発見された税務リスクを買収交渉に反映させます。例えば、買収価格の調整、特定の保証や補償の要求、特定の問題に対処するための契約条項の追加などがこれに含まれます。

4. 税務リスク緩和方法の検討

発見された税務リスクに対応するための方法を検討します。例えば、税務調整、税務申告の再提出、税務当局との交渉、必要に応じて支払いの準備などがこれに含まれます。

5. 買収後の税務対応

買収完了後、認識された税務リスクに対処します。問題解決や再発防止のため、企業の税務戦略の見直しや、適切な内部統制の確立などを行います。

6. 継続的なモニタリングと評価

買収後も、税務リスクに対する継続的なモニタリングと評価を行い、新たな問題が発生しないようにします。

税務デューデリジェンスと財務デューデリジェンスの連携

税務デューデリジェンスと財務デューデリジェンスは、企業のM&A(合併・買収)プロセスにおいて重要な役割を果たしますが、これら二つのデューデリジェンスは密接に関連しており、効果的に連携させることで、より総合的で正確な企業評価が可能になります。

1. 連携の重要性:総合的な企業評価が可能となる

財務デューデリジェンスは、企業の財務状態、利益、キャッシュフローなどを評価します。税務デューデリジェンスは、税務コンプライアンス、過去および将来の税負担、税務リスクなどを中心に行います。両者を連携させることで、財務面と税務面の両方から総合的に企業評価を行うことができます。

2. 情報の共有と分析:デューデリジェンス実施結果の相互活用

M&A財務デューデリジェンスで得られた情報は、税務デューデリジェンスにおける税務リスクの特定や評価に役立ちます。逆に、税務デューデリジェンスの結果は、財務状態の再評価や将来の財務計画の策定に重要な情報を提供します。

3. 統合された評価の活用:戦略的な意思決定や交渉が可能となる

税務と財務の両面から得られる情報を組み合わせることで、M&A取引の戦略的な意思決定や交渉を行うことが可能になります。これには、取引価格の調整、契約条項の最適化、リスクマネジメント戦略の策定などが含まれます。

税務デューデリジェンスと財務デューデリジェンスの連携は、M&A取引の成功において重要です。M&Aに関する予算の関連で、ディール金額が小さい場合には財務デューデリジェンスのみにとどめるケースも多いのが実情ですが、税務リスクを見落とすことにより、M&Aが失敗とならないように留意すべきです。

買収対象会社が外国法人となるクロスボーダー案件では税務デューデリジェンスが特に重要な理由

買収対象会社が外国法人となるクロスボーダー案件の税務デューデリジェンスは、特に注意を必要とします。異なる国々に存在する税制度の複雑さと理解の難しさに起因するためです。各国独自の税制度があり、その複雑性は単に税率や税目の違いに留まらず、申告方法や頻度、税務調査の方法や頻度、税に関連する法律や規則、さらに租税条約などにも及びます。

ここで留意すべき点は、財務デューデリジェンスや株価算定業務を日本の専門家に依頼したとしても、税務デューデリジェンスは通常日本の専門化では対応が難しいという点です。国内の専門家は日本の税制に精通しているかもしれませんが、買収対象会社が外国法人となるクロスボーダー案件では、対象国の税務について精通している専門家のサポートが必要となります。

日本在住の日本の有資格者であれば、対象国の税務については明るくないことが一般的ですので、対象国でラインセンスを持つ専門家へ依頼することをおすすめします。当社グループではRSMのネットワークを通じてクロスボーダー案件へのご対応も可能です。

RSM汐留パートナーズの税務デューデリジェンス(税務DD)の特徴

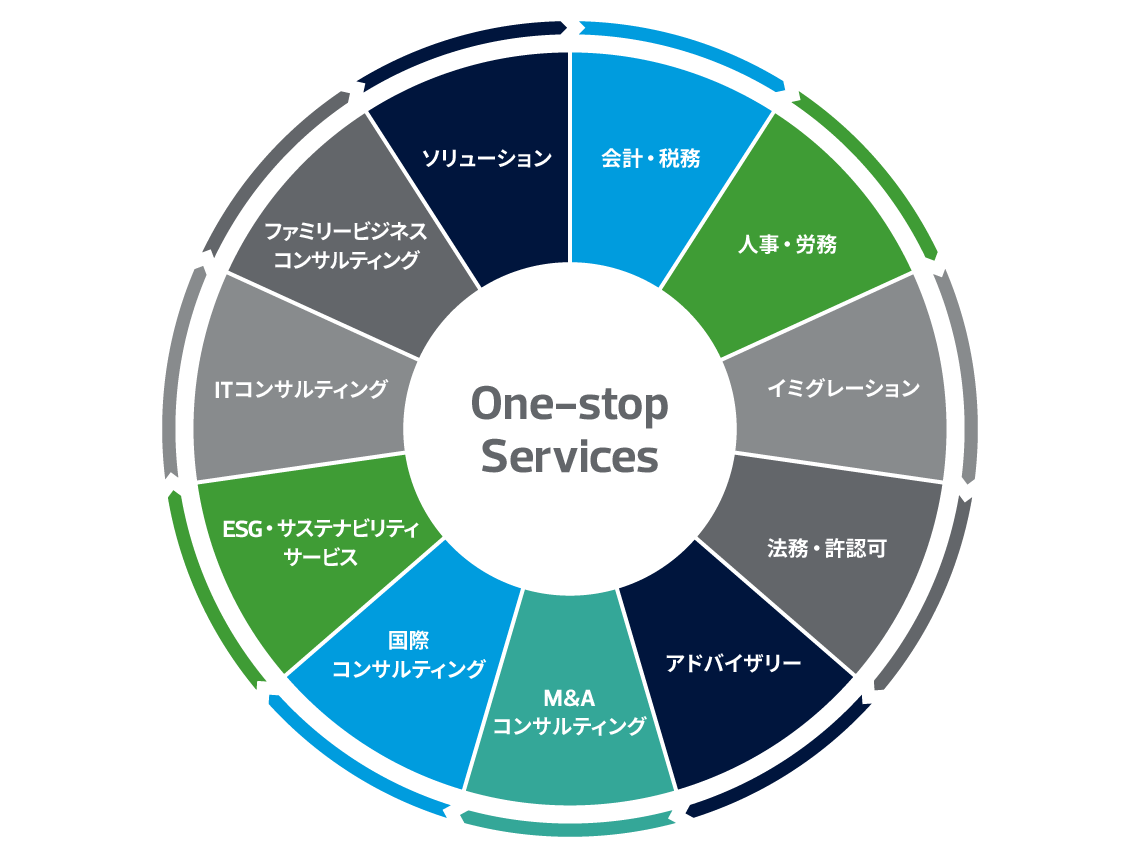

RSM汐留パートナーズのワンストップサービス

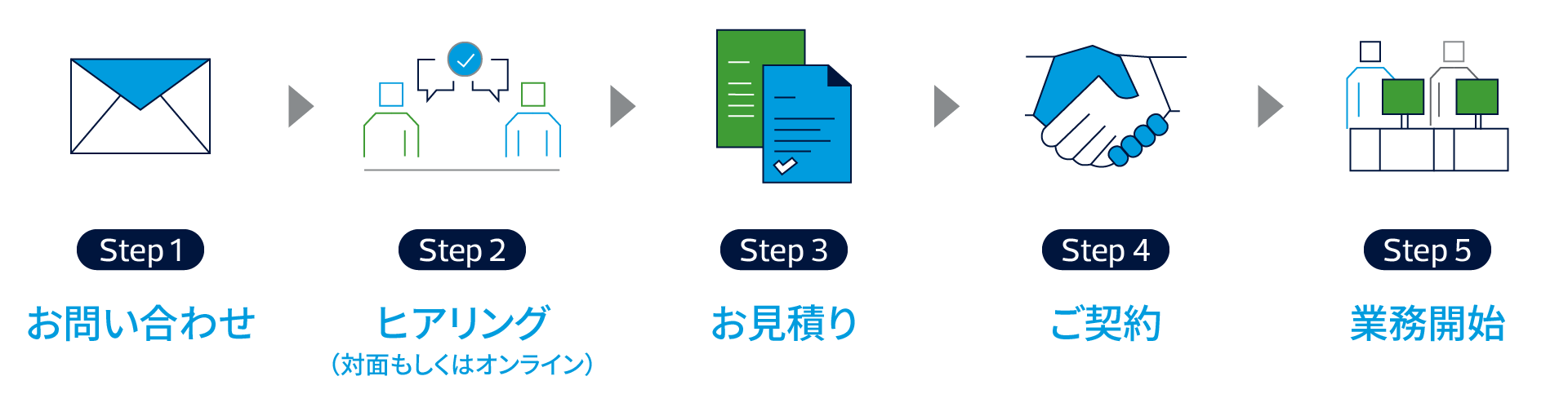

今後の流れ

担当者

平野 秀輔 Dr. Shusuke Hirano

長谷川 祐哉 Yuya Hasegawa

松橋 亮太 Ryota Matsuhashi

新地 皓貴 Hiroki Shinchi

税務デューデリジェンス(税務DD)の料金体系

税務デューデリジェンス(税務DD)の料金体系については想定業務範囲に基づく想定工数から算出した定額方式又はタイムチャージ方式にてお見積をさせていただいております。ご相談事項によっては、定額方式でのご支援が難しい場合もございますが、RSM汐留パートナーズはクライアントのご予算内で費用対効果抜群のサービスをご提供させていただくことをミッションとしています。まずはお気軽に当社コンサルタントまでご相談ください。