に関する税務コンサルティング-banner.jpg)

RSM汐留パートナーズには、IPOコンサルティングサービスを提供する公認会計士等に加えて、IPOの実務に精通した税理士等が多数在籍しております。IPOの過程において税務関連の不備が致命傷となり上場を延期あるいは断念するケースもあります。またストックオプション(SO)の税務、資産管理会社への株式譲渡に関連する株価算定等、一般的な税理士事務所等では対応ができない領域までも、IPOに強い税理士法人としてきめ細やかなサービスを提供します。

オーナー視点に立った資本政策の立案業務

IPO(株式公開)を目指している会社においては様々なステークホルダー(利害関係者)が登場します。その中でまずはオーナー創業者が事業に専念できるように、また、モチベーション高く経営に集中できるようにしなければ、IPO(株式公開)に支障をきたすことも少なくありません。オーナー視点に立った資本政策が重要です。資本政策が適切に策定できない場合には、オーナーの株式比率や税金対策などに配慮した資本政策の立案に関してアドバイスをさせていただきます。

資産管理会社設立支援業務

IPO(株式公開)を目指しているオーナー創業者が資産管理会社を設立することにより将来に渡り大きくタックスメリットを享受することができる場合があります。具体的には事業承継や相続税の対策に繋がります。そのため資産管理会社設立に関する検討は早い方がよく、ステークホルダーが増えてから、あるいは、時価総額があがってしまってからでは、資産管理会社へオーナー個人の株式を移転させることが困難になるケースがあります。

RSM汐留パートナーズ税理士法人では、税務顧問として早期にIPO準備会社及びオーナーと接点を持たせて頂き、資産管理会社設立に関するアドバイスから実行・運用までご支援させて頂きます。しばしばオーナー創業者から資産管理会社に関するご相談を承る機会がございます。「IPO準備会社の創業オーナーの株式を資産管理会社に移転させる際の税務上の留意点」という記事にて、資産管理会社とは何か、資産管理会社を設立するメリット、スキームを実行する上での税務上の留意点などについて詳しく解説しています。

ストックオプション(SO)導入支援業務

ストックオプション(SO)はIPO準備会社において、役員や従業員のインセンティブ向上につながる重要な施策の1つです。多くの会社において導入されていますが、適切な設計をせずに実行してしまうと、効果が期待できないばかりか、税制上の恩恵を得られないという事にもつながりかねません。RSM汐留パートナーズ税理士法人はIPOに精通した多くの税理士・公認会計士を要し、IPO準備会社に対して様々なストックオプション(SO)の導入支援を行ってきた実績があり、高品質なサービスを提供します。「税制適格ストック・オプションとは 新株予約権の概要と活用」と題して記事を執筆しており、こちらで税制適格ストック・オプションについて詳細に解説しております。

昨今は信託型SOに関する大きな税務の動きもあり、より一層慎重な検討が求められます。2023年8月18日時点で執筆した「信託型ストックオプションに関する課税関係の概要とスタートアップの対応方法」において、信託型SOとは何か、従来の信託型SOに関する税務の定説、信託型SOの税務上の取り扱いに関する国税庁の最新見解、国税庁の最新見解による影響と信託型SOの発行会社及び行使済従業員等の今後の対応などについて解説しています。

IPO準備会社向け株価算定業務

IPO(株式公開)を目指している会社においては、上記の通り、資本政策の立案、資産管理会社の設立、ストックオプション(SO)の発行など、複雑性の高い税務関連の論点があります。これらについてまず前提となるのが適切な株価により取引を行うという点です。監査法人の監査や主幹事証券会社及び取引所における上場審査において問題とならないように、また、多くのステークホルダーのコンセンサスを得られるように、適切な株価算定サービスを提供します。

昨今の国税庁の最新見解発表により、税制適格ストックオプションに係る付与契約時の株価算定ルールが明確されるに至りました。これは朗報であると考えられますが、「国税庁の最新見解により明確になった税制適格ストックオプションに関する普通株式の価額算定」と題して、セーフハーバールール、純資産価額方式による株価算定の結果権利行使価額が1円でもよいのか、残余財産分配等の優先権がある場合の普通株式の価額算定などについても解説しています。

IPO準備会社向け税務顧問業務

上場会社が作成する財務諸表は、非上場会社とは異なり外部公表されることから、常に投資家目線で財務会計の観点から作成されますが、非上場会社の財務諸表は税務会計の観点で作成されていることが多くございます。IPOを行う上では、外部公表を前提とした財務会計に変更する必要があります。より詳細には「IPO準備会社が求められる財務会計への変更に関するポイント」と題して記事を執筆しておりますが、IPOに精通した税理士でなければ、税務会計から財務会計への変更に関する業務に支障が出る場合があります。

また、IPO準備中に税務調査が入った場合には、その対応については非常に慎重に行われなければなりません。税務調査の結果次第ではIPOスケジュールに大きく影響を与えてしまうこともあります。「IPO準備会社に税務調査が入った際に想定されるリスクとその対応」と題した記事にて、修正申告について、決算訂正・企業会計基準第24号と再表示、金額的・質的影響が大きい場合に上場準備に与える影響、未然に防ぐための方法などについて解説しています。

このようにIPO準備を始めると税務に関する論点は増加する一方ですが、概して経理人材や税務人員が不足傾向する傾向があります。「IPO準備会社が整えるべき税務に関する社内体制」と題した記事にて、IPO準備のための税務体制整備の重要性、税務領域に関する望ましい社内体制、経理担当部署等の体制・機能、外部委託する場合におけるレビュー体制などについてご紹介しています。RSM汐留パートナーズ税理士法人では、このような社内体制に関するアドバイスについてもご対応可能です。

このように、IPO準備会社向け税務顧問業務という領域は特殊性があり、すべての税理士法人・会計事務所が対応できるものではありません。RSM汐留パートナーズの創業以来得意としてきた領域であり、高品質なサービスを提供いたします。

IPO準備会社向けIFRS・税務調整業務

近年IFRSを適用してIPOを目指す企業が増えています。その理由はグローバル市場をターゲットにしている、のれんの償却を回避したいなど様々ですが、IFRSを任意適用することは、2つの会計基準を並行して適用することとなり、また、税務との乖離も大きくなることから、労力もかかる上、支援ができる税理士法人・会計事務所が多くはないのが実情です。

IPO準備会社がIFRSを導入する場合の具体的な対応や税務上の論点についてはかなり広範囲に及びます。例えば、IFRS導入の理由説明、IFRSベースでの予算管理、のれんに関する事項、税務調整などです。より詳細には、「IPO準備会社のIFRS対応と税務論点」と題して記事を執筆しておりますので、是非ご覧ください。

RSM汐留パートナーズのIPO(株式上場)に関する税務コンサルティングの特徴

1

IPO準備会社のサポート経験も豊富

2

フットワークが軽くスピード感をもったご支援が可能

3

労務顧問や給与計算サービス等との連携によるワンストップサービスも可能

RSM汐留パートナーズのワンストップサービス

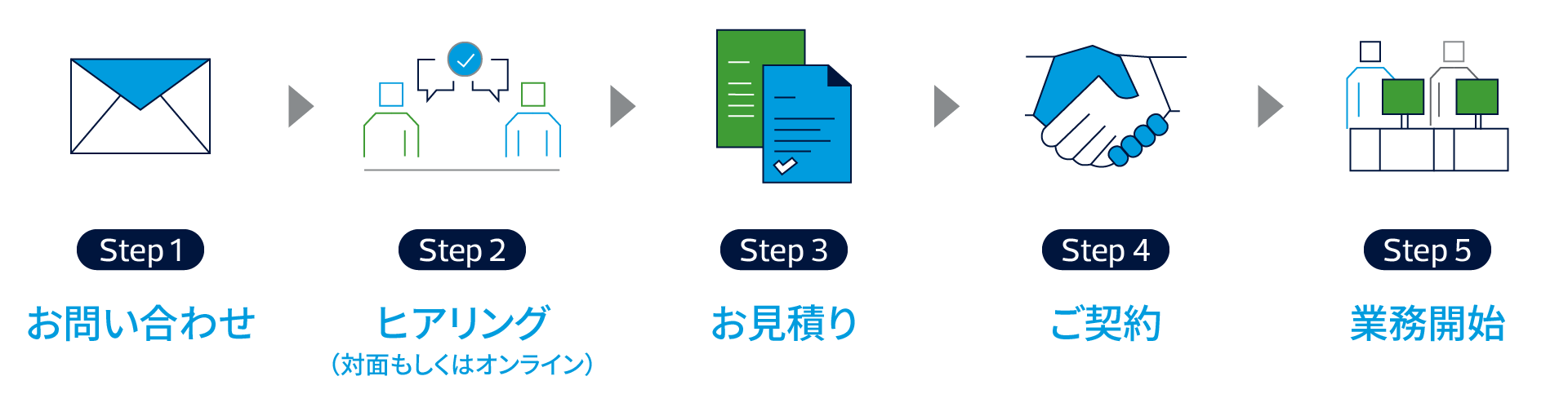

今後の流れ

担当者

平野 秀輔 Dr. Shusuke Hirano

長谷川 祐哉 Yuya Hasegawa

松橋 亮太 Ryota Matsuhashi

新地 皓貴 Hiroki Shinchi

IPO(株式上場)に関する税務コンサルティングの料金体系

IPO(株式上場)に関する税務コンサルティングの料金体系については想定業務範囲に基づく想定工数から算出した定額方式又はタイムチャージ方式にてお見積をさせていただいております。ご相談事項によっては、定額方式でのご支援が難しい場合もございますが、RSM汐留パートナーズはクライアントのご予算内で費用対効果抜群のサービスをご提供させていただくことをミッションとしています。まずはお気軽に当社コンサルタントまでご相談ください。