有価証券報告書『サステナビリティに関する考えおよび取組』では、TCFD提言に基づき、「ガバナンス」「リスク管理」「戦略」「指標及び目標」の4つの項目に整理して記載します。今回は「リスク管理」と「戦略」の開示ポイントについて解説します。

1.「リスク管理」に関する開示ポイント

「リスク管理」では「サステナビリティ関連のリスクおよび機会を識別・評価・管理するための過程」を記載することが求められています。

実際の開示では、リスク管理に対する一般的な考え方や対応策にとどまり、リスクや機会をどのように識別・評価・管理しているかというプロセスが十分に示されていないケースも見受けられます。

今回も、金融庁が発表している好事例集やレビューなどを参考に、「リスク管理」記載に関する留意事項やポイントを解説します。

1. リスク管理に至るプロセスを開示

リスク管理に関する開示では、単に一般的な方針や考えを抽象的に述べることや、リスク項目を列挙するだけでは不十分です。

多数存在するリスクや機会の中から、自社にとって重要なものを「どのように識別し、どのような基準で評価し、どのように優先順位を付け、どのようにモニタリングしているのか」という一連のプロセスを具体的に示すことが求められています。

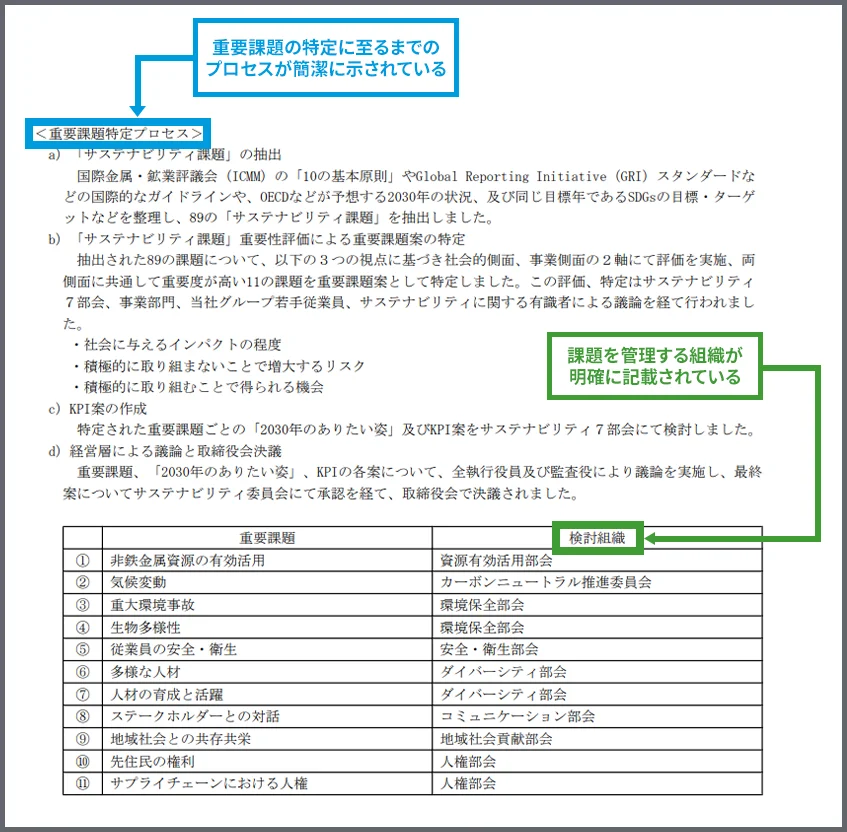

好事例として紹介されている下記企業(図表1)では、重要課題の特定に至るまでのプロセスが簡潔に示されているとともに、各課題をどの組織が管理するのかが明示されています。

(図表1)住友金属鉱山㈱「リスク管理」に関する記載

(出所)住友金属鉱山株式会社 有価証券報告書(2024年3月期)をもとにRSM汐留パートナーズが独自に作成

2. 個別テーマごとのリスク管理に関する開示

多くの企業が、サステナビリティ全般や「気候変動」に関するリスク管理については記載していますが、それ以外にも、「人的資本」や「人権」「サイバーセキュリティ」など、企業にとって重要なサステナビリティ課題は数多く存在します。よって、可能な限り幅広いリスク項目を対象とし、それぞれのテーマごとに、リスクの識別・評価・管理といったプロセスを具体的に示すことが求められています。

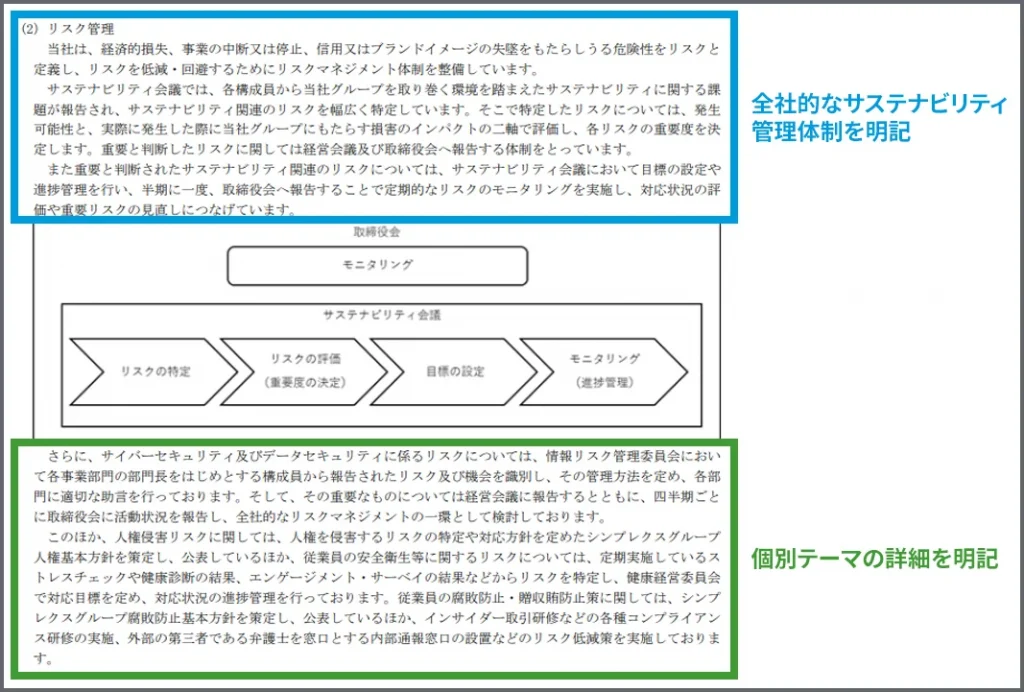

好事例として紹介されている下記企業(図表2)では、全社的なサステナビリティ管理体制に加えて「サイバーセキュリティ」や「人権課題」に対応する委員会の役割、構成、位置づけまで詳細に記載されている点が評価されています。

(図表2)シンプレスクス・ホールディングス㈱「リスク管理」に関する記載

(出所)シンプレクス・ホールディングス株式会社 有価証券報告書(2024年3月期)をもとにRSM汐留パートナーズが独自に作成

3. 「リスク」と「機会」両面の開示

「リスク管理」というタイトルであっても、リスクに加え「機会」の観点をあわせて記載することが重要です。たとえば、気候変動はリスク要因ではありますが、CO₂削減に貢献する製品やサービスの開発といった形で、新たな機会(ビジネスチャンス)と捉えることも可能です。こうした視点は、気候変動に限らず、人的資本や人権、資源循環など他のサステナビリティ課題についても同様であり、企業競争力や企業価値の向上につなげていく姿勢が求められています。

なお「機会」についても、どのように識別し、自社にとっての重要性をどのような基準で評価・管理しているかといったプロセスを明示することが望まれます。

2. リスクの分類‐「移行リスク」と「物理的リスク」‐

主に気候変動に関連するリスクを整理するために広く用いられているフレームワークですが、リスクは「移行リスク」と「物理リスク」の二つに大別されます。

まず、「移行リスク」とは、気候変動への対応として脱炭素社会へ移行する過程で、企業に生じるリスクを指します。以下の4つに分類されます。

| 移行リスク | 例 |

|---|---|

| 政策・法規制のリスク | 炭素税の導入や排出規制の強化 |

| テクノロジーリスク | 新技術への対応遅れによる競争力低下 |

| 市場のリスク | 再エネ志向の高まりによる需要構造の変化 |

| 評判リスク | 脱炭素対応の遅れに対する投資家や消費者の評価悪化 |

一方、「物理的リスク」とは、気候変動そのものによって引き起こされるリスクを指します。次の2つに分類されます。

| 物理的リスク | 例 |

|---|---|

| 急性リスク | 台風や洪水、熱波など突発的かつ極端な気象現象によるリスク |

| 例:工場の操業停止、物流の混乱 | |

| 慢性リスク | 気温や海面水温の上昇など、長期的・継続的な気候変動による影響 |

| 例:原料供給・調達リスク、気温上昇によるエネルギーコスト上昇 |

これらのリスクは、企業にとってコストの増加や新たな設備投資の必要性をもたらすだけでなく、保有資産の価値下落や既存のビジネスモデルの抜本的な見直しを迫る要因にもなり得ます。そのため、企業がこうしたリスクを的確に把握・分類し、戦略的に対応していくことが不可欠です。

3.「戦略」に関する開示ポイント

続いて、「戦略」に関する開示ポイントについて解説します。ここでは、「短期・中期・長期にわたって、連結会社の経営方針・経営戦略等に影響を及ぼす可能性のあるサステナビリティ関連のリスクおよび機会に対処するための取組み」を示すことが求められています。

「リスク管理」の項目で説明したプロセスを踏まえつつ、特定されたリスクや機会に対してどのように対応し、それをどのように経営戦略に組み込んでいるかを明確に示す必要があります。ここでの開示を充実させるためのポイントは、以下の3点に整理できます。

1. シナリオ分析の実施

特に気候変動に関しては、リスクや機会が企業活動にどのような影響を及ぼすかを評価するために、シナリオ分析の実施が期待されています。

その一般的な手順は、まず自社固有の気候関連リスクおよび機会を洗い出すことから始まります。続いて、複数の将来シナリオを選定し、それぞれのシナリオにおいて自社に与える影響を評価します。

なお、企業が独自にシナリオを構築する必要はなく、IPCC(気候変動に関する政府間パネル)やIEA(国際エネルギー機関)といった国際機関、あるいは業界団体が提示する代表的なシナリオを活用するのが一般的です。(例:1.5℃シナリオ、4℃シナリオ)

こうしたシナリオに基づき、想定されるリスクや機会が顕在化した場合に事業へ与える影響の程度を、「大・中・小」などの重要度で分類・整理することで、そのインパクトの可視化を図ります。

2. 財務的影響などの定量的な開示

シナリオ分析により将来的なリスクや機会を評価する際には、その影響度を可能な限り定量的に示すことが望ましいとされています。

例えば、各シナリオ分析において、売上高や利益といった財務指標に与える影響を、具体的な金額や比率で開示することは、投資家の意思決定に資する有益な情報となります。

もちろん、テーマによっては定量化が難しく、定性的な評価にとどまるケースもあります。しかしながら、可能な範囲で定量的な分析や試算を行い、仮定や前提を明示したうえで財務的なインパクトを可視化する努力が求められます。

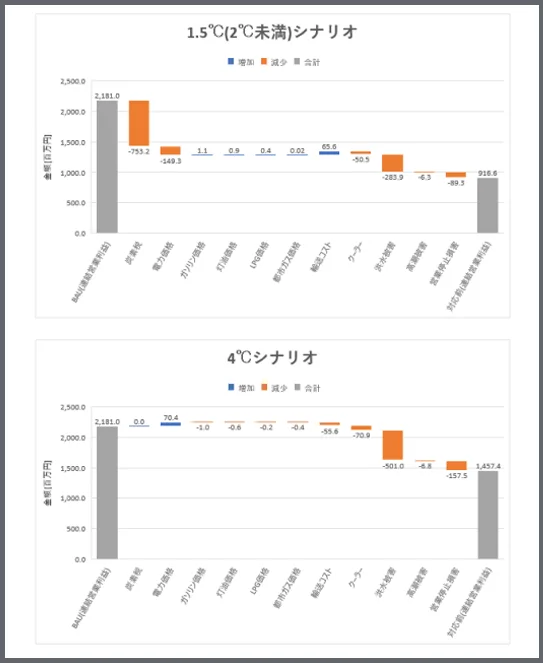

下記の好事例(図表3)では、財務的な影響額を営業利益へのインパクトとして定量的に示す工夫が見られます。

(図表3)青山商事㈱「戦略」に関する記載

(出所)青山商事株式会社 有価証券報告書(2024年3月期)

3. リスクおよび機会の経営戦略への統合

シナリオ分析の結果を踏まえ、企業は事業計画や経営戦略の見直し、対応策の検討を行い、それらをどのように戦略に反映しているかを明確に示す必要があります。

重要なのは、個別のリスクやシナリオ分析結果に対する対処にとどまらず、中長期的な経営戦略の中で、サステナビリティ課題をどのように位置づけているかを示すことです。

たとえば、「事業ポートフォリオの再構築」や「投資方針の転換」といった経営上の意思決定がなされる場合には、それがシナリオ分析の結果とどのように結びついているのかを説明することも大切です。

なお、こうした方針や戦略は、各部門レベルにまで展開されて初めて実効性を持つものとなります。そのため、策定された戦略の妥当性や実現可能性が適切に担保されているかどうかも、投資家にとっての重要な評価ポイントとなります。

4. マテリアリティ(重要課題)について

ここで、本日解説した「リスク管理」および「戦略」とも関連する『マテリアリティ(重要課題)』について触れておきます。

マテリアリティとは、企業にとって数多く存在するサステナビリティ課題の中でも、特に優先して取り組むべき重要なテーマを意味します。たとえば、「気候変動」や「人権」といった広範なテーマに加え、「水資源の保全・管理」や「ダイバーシティの推進」など、より具体的で粒度の細かいテーマを掲げる企業もあります。

マテリアリティの特定プロセスは企業によって異なりますが、一般的には、SDGsやSASBスタンダード(業界別の情報開示基準)などを参考にしながら、自社にとってのリスクと機会を網羅的に洗い出し、シナリオ分析などを通じて評価を行います。そのうえで、財務的インパクトや経営理念、中長期的な方針との整合性を踏まえ、特に重要なテーマを「マテリアリティ」として絞り込むのが一般的なアプローチです。

また、別コラム(※「有価証券報告書におけるサステナビリティ開示制度化の経緯と概要」参照)でも解説したように、シングルマテリアリティ(外部から企業への影響)か、ダブルマテリアリティ(企業が社会・環境に与える影響も含む)か、どちらの視点を重視するかもマテリアリティを特定する際の重要なポイントとなります。

マテリアリティとは、企業が最も重要と考えるサステナビリティ課題を明確にし、それを経営理念や経営方針に反映させ、企業価値の向上や価値創造へとどうつなげていくのかを示すものです。そのため、投資家にとっては重要な着眼点であり、経営トップや経営層が判断すべき事項といえます。

このように特定されたマテリアリティは、有価証券報告書における「リスク管理」や「戦略」の開示においても記載されることが望ましく、開示内容の一貫性や説得力を高める上で重要なポイントとなります。

5. まとめ

なお、今回解説した「シナリオ分析による評価」や「マテリアリティ(重要課題)」などは、一度決定した内容を固定的に運用するのではなく、定期的に見直しや改善・更新を行うことも重要です。

むしろ、それらが継続的にアップデートされることは、サステナビリティやリスク管理に対する真摯な姿勢の表れとして投資家からの信頼性を高め、好意的に評価される傾向にあります。

次回は、「指標及び目標」の開示ポイントやそれに関連するGHGプロトコルについても詳しく解説を進めます。