1. はじめに

日本の建築物に関わる法律の一つに「建築物省エネ法」があります。この法律では、一定規模以上の非住宅建築物に対して、省エネ基準の適合義務や省エネ性能向上計画の認定制度などを定めています。

この建築物省エネ法について、国土交通省より2022年6月17日に改正案が公表されました。今後は、全ての新築一般住宅や非住宅も、省エネ基準に適合する義務付けをする対象になります。

また、令和4年度の税制改正で行われている住宅ローンの減税の見直しにも、新型コロナウィルスで落ち込んだ経済回復を目指す以外に環境性能などの優れた住宅が普及を推進させる意図があります。

「省エネ」というキーワードは、建設業界の今後を考える際に避けて通ることができないテーマです。そして、今後の住宅市場に大きな影響を与えるでしょう。今回は建築物省エネ法の内容と改正の背景に加えて、関係する税制や補助金を説明します。

2. 建築物省エネ法の概要と改正

「建築物のエネルギー消費性能の向上に係る法律(通称:建築物省エネ法)」は、平成27年に施行された法律で、建築物の省エネ基準を策定しています。影響の大きい大型建築物に省エネ基準の適合を義務化することで、建築物のエネルギー消費性能を向上させることを目的としています。

現在の建築物省エネ法では、省エネ基準適合義務対象外の住宅も2025年までに省エネ基準へ適合を義務化する方針が示されました。新しい方針について理解を深められるよう、まずは現行の建築物省エネ法を確認していきます。

現行の省エネ法は2021年4月に施行されました。改正内容を簡潔にまとめると以下の3点になります。

- 非住宅建築の内、300㎡以上2,000㎡未満の建築物の適合義務化

- 説明義務の創設と300㎡未満の非住宅建築物への説明義務の義務化

- 300㎡未満の小規模住宅への説明義務の義務化

この改正のポイントは、300㎡以上の建築物が適合義務とされたことです。改正前の適合義務は2,000㎡以上の大規模な非住宅建築だけでした。この改正より、法律の影響を受けるようになった事業者も少なくないでしょう。また、小規模建築では、設計者から建築主に対して省エネ性能の「説明義務」が新たに課されています。この改正を図示すると以下の通りです。

| 非住宅建築物 | 住宅 | |

|---|---|---|

| 大規模(2,000㎡) | 適合義務 | 届出義務 |

| 中規模(300㎡以上2,000㎡未満) | ||

| 小規模(300㎡未満) | 努力義務+説明義務 | |

「脱炭素社会に向けた住宅・建築物の省エネ対策等のあり方検討会」は、脱炭素社会の実現に向けたロードマップを公表しています。その中においても省エネ適合基準義務化に言及されています。

このロードマップに則って改正がなされた場合、規模や住宅・非住宅を問わず全ての建築物が「適合義務」となり、省エネ基準への適合が必要になります。

全建築物の義務化は、ロードマップ上は2025年とされている他、適合すべき省エネ基準の内容も厳しくなることが予定されています。

また、遅くても2030年にはZEH(強化外皮基準&BEI=0.8)の基準に引き上げられる予定です。そのため、中小工務店等では省エネ基準に対応できる技術の習熟度をどのように底上げするかが課題となるでしょう。

3. 建築物省エネ法が改正された背景

建築物省エネ法の改正案や「脱炭素社会に向けた住宅・建築物の省エネ対策等のあり方検討会」の動きがある背景として、全世界的で環境保全活動の加速があります。

2015年12月に、COP21(気候変動枠組条約 第21回締約国会議)でパリ協定を採択しています。この目的は、全参加国が2020年以降の温室効果ガス排出削減等のための新たな枠組みとすることです。日本の「温室効果ガス削減目標」は、パリ協定を踏まえた上での目標で、中期目標として温室効果ガスを2030年度までに削減するとしています。

(出典:https://www.mlit.go.jp/common/001275971.pdf)

上記の円グラフは中期目標を具体的に示したものになります。

建築工事を伴う分野における最終エネルギー消費の削減量は全体の14.4%を占めています。また、ここ数年でSDGs(持続可能な開発目標)の認知が日本でも高まったことで、「省エネ」が一層重要な問題となっています。

そのため、建築業界でも大手を中心に省エネ技術の開発が進められています。国としても、目標達成のために制度面から後押しをしていく中で、建築物省エネ法の段階的改正が進められています。

4. 日本の省エネ住宅について

省エネ住宅建設へ機運は高まっていますが、日本の住宅性能の現状はどうなっているのか見てみましょう。

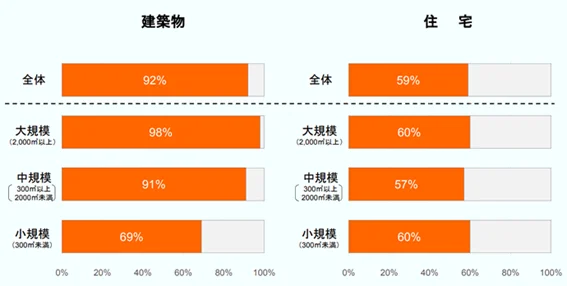

国土交通省が行った調査では、平成28年度時点で、省エネ基準適合率は建築物全体では92%となっています。それに対して、住宅に関しては全体で52%と半数ほどの数値にとどまっています。

(出典:https://www.mlit.go.jp/common/001271345.pdf)

古いデータになりますが、非住宅建築物は住宅に比べ省エネ基準への適合率が高くなっています。

この要因は、日本は2021年3月まで、省エネ基準の適合義務は大規模建築物に限られていたためです。一方、欧米主要国の多くの国では全ての住宅を含めた建築物で省エネ基準の適合義務が定められています。

従来の省エネ基準において、非住宅建築物の場合でも2,000㎡未満の建築物は規制レベルとは「適合義務」の一段下である「届出義務」となっています。住宅と比較すると、省エネ適合率が高くなっています。

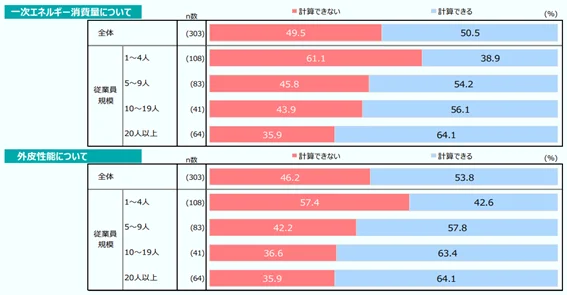

この点、施工を手掛ける事業者の習熟度が関係しているといわれています。住宅の施工の場合、大規模な事業者だけではなく少人数の工務店が施工を行なうケースも多いためです。企業規模が小さいほど研修などの機会は少なくなり、省エネ技術に関する習熟度が低いという実態がわかっています。そのため、省エネ基準についても小規模事業者の習熟度との相関があるとみられています。

以上のことから、省エネ適合住宅の普及を進めるには、施工者の教育や研修の制度を充実することが国に求められています。

(出典:https://www.mlit.go.jp/common/001271345.pdf)

5. 省エネ住宅支援制度

住宅についても省エネ基準への適合義務化となった場合、住宅購入者の経済的な負担が大きくなります。その経済負担を軽減するための省エネ住宅支援制度について5点紹介します。

・所得税

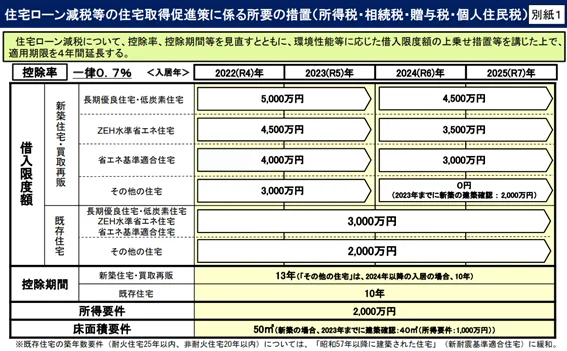

まずは所得税にかかる減税について説明します。令和4年度の税制改正大綱でも注目されていたいわゆる住宅ローン減税が改正されています。この改正によって控除率は1%から0.7%に変更されています。一方で、借入限度額については環境性能に優れていない一般住宅の場合、4,000万円から上限が3,000万円に引き下げられています。ただし、省エネ基準等を満たしている場合は、性能に応じて4,000~5,000万円まで借入が可能になっています。下図に詳しくまとめています。

(出典:https://www.mlit.go.jp/report/press/content/001447132.pdf)

・固定資産税

省エネ性能、耐震性、バリアフリー性および維持管理の容易さなどの要件を満たすと長期優良住宅として認定されます。この認定により、新築戸建ての場合は5年間、固定資産税が2分の1となります(一般新築住宅の場合であっても3年間の減額措置はあります)。

・登録免許税

登録免許税の軽減措置は令和4年3月31日までの時限措置でした。しかし、令和4年度の税制改正により、その期限が令和6年3月31日まで延長されています。なお、登録免許税の軽減措置の詳しい内容は以下の図にまとめています。

住宅(新築)に関する登録免許税

| 本則 | 軽減措置 | ||

|---|---|---|---|

| 所有権の保存 | 住宅 | 0.40% | 0.15% |

| 特定認定長期優良住宅 | 0.40% | 0.10% | |

| 認定低酸素住宅 | 0.40% | 0.10% | |

| 所有権の移転 | 住宅 | 0.40% | 0.30% |

| 特定認定長期優良住宅(一戸建以外) | 0.40% | 0.10% | |

| 特定認定長期優良住宅(一戸建) | 0.40% | 0.20% | |

| 認定低酸素住宅 | 0.40% | 0.10% | |

| 特定増改築等がされた住宅 | 0.40% | 0.10% |

・不動産取得税

長期優良住宅の場合、課税標準からの最大控除額が一般住宅の1,200万円から1,300万円に増額されます。この軽減措置についても令和6年3月31日までに延長されています。

・贈与税

直系尊属から住宅取得等資金の贈与を受けた場合、贈与税の非課税措置等があります。この点、一般住宅の非課税限度額は500万円です。一方、省エネルギー性、耐震性、バリアフリー性のいずれかを満たしている住宅の非課税限度額は1,000万円となります。結果として最大で500万円の差になります。

6. おわりに

省エネ基準の適合義務が住宅に適用されると、各種統計資料がより多く公表されるほか、税制優遇も手厚くなるなどが予想されます。

税金の優遇措置は時限措置のものが多くをしめています。そのため、契約や入居のタイミングにより、受けられる優遇に大きな差が出てしまうことがあります。

税制優遇が手厚くなると、情報提供も各企業の付加価値となってきます。

今後重要性が増していく「省エネ」を軸に各制度の状況把握を行なうのは大変なことです。しかし、顧客の利益になる情報提供によって顧客からの信頼獲得につながっていくことでしょう。

【参考文献】

・国土交通省環境行動計画(案)の概要|国税庁 (nta.go.jp)

・国土交通省環境行動計画(案)|国税庁 (nta.go.jp)