今回は、TCFD提言に基づく4つの開示項目のうち、最後の要素である「指標及び目標」について、その情報開示上のポイントを紹介します。

加えて、この要素に密接に関連する「GHGプロトコル」についても併せて解説します。

1.「指標及び目標」に関する開示ポイント

まず、「指標及び目標」では「サステナビリティ関連のリスクおよび機会に関する連結会社の実績を長期的に評価し、管理し、および監視するために用いられる情報」を記載することが求められています。開示にあたって留意すべきポイントは以下の3つです。

(1)気候変動以外の目標設定および進捗状況の開示

多くの企業において気候変動に関する開示は進んでいますが、他のサステナビリティ課題に関する「指標や目標値」も併せて開示することが期待されています。

また、目標値を示す際には、可能な限り「達成期限」や「現時点での進捗状況」を開示することも重要です。達成時期については、短・中・長期といった時間軸に分け、段階的な指標を設定することも有効です。

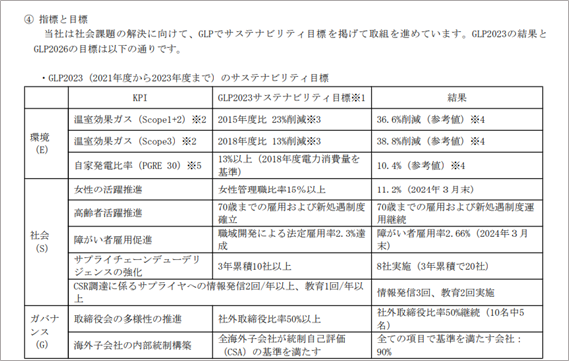

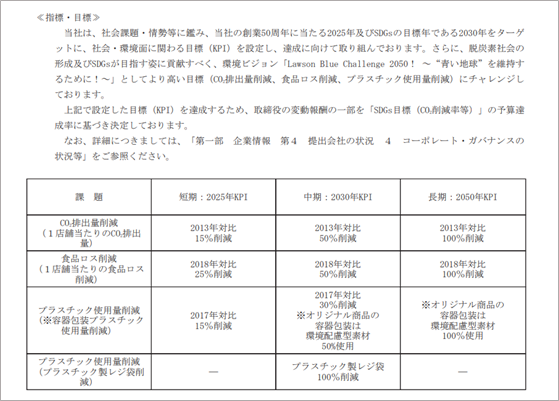

下記企業(図表1)は、ESGそれぞれのカテゴリーにおける指標と目標値、進捗状況(実績値)を開示しています。

(図表2)の企業も、「食品ロスの削減」「プラスチック使用量の削減」といった、社会的関心が高い課題に対して、短期・中期・長期ごとの目標値を設定していることが評価されています。

(図表1)アンリツ株式会社「指標及び目標」に関する記載

(出所)アンリツ株式会社 有価証券報告書(2023年度)より一部抜粋

https://www.anritsu.com/ja-jp/about-anritsu/investor-relations/ir-library/quarterly-financial-report

(図表2)株式会社ローソン「指標及び目標」に関する記載

(出所)株式会社ローソン 有価証券報告書(2024年2月期)より一部抜粋

https://www.lawson.co.jp/company/ir/library/pdf/yuuka/yuuka_49.pdf

(2)数値の根拠と第三者保証(検証)の必要性の高まり

「指標及び目標」として記載する数値がどのような基準をもとに算定されたかを明示することが重要です。例えば「GHGプロトコル」などの国際基準に準拠して算出している場合にはそれを明記します。仮に独自の算定方法を用いている場合であっても、その算定プロセスをできる限り開示することが望まれます。

なお、紙幅の制約などにより詳細な記載が困難な場合には、「統合報告書」や「サステナビリティレポート」へのリンク(URL)を補足情報として記載することも可能です。ただし、重要な情報そのものは、本文内に記載する必要がある点には注意が必要です。

また、こうした数値情報の信頼性を示す仕組みとして、「第三者保証(検証)」制度があります。近年、この第三者保証(検証)を付した開示を行う企業は増加傾向にあります。

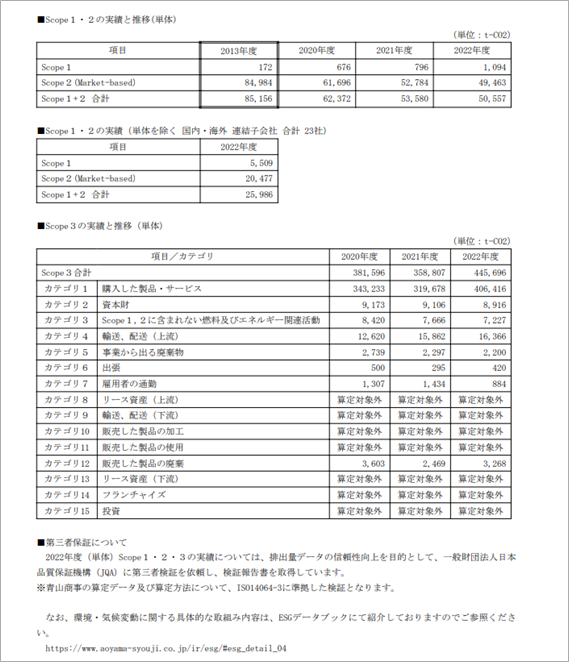

下記企業(図表3)は、「ISO14064-3」規格にもとづく第三者検証を明記しており、信頼性の高い情報開示として評価されています。

(図表3)青山商事株式会社「指標及び目標」に関する記載

(出所)青山商事株式会社 有価証券報告書(2023年3月期)より一部抜粋

https://contents.xj-storage.jp/xcontents/AS00098/8af2fb18/ffa6/4c77/a6fe/1c4e528241f4/S100TWZS.pdf

(3)経営方針やマテリアリティ(重要課題)との整合性

指標や目標を設定する際には、経営方針やビジョン、中長期計画、さらにはマテリアリティとの整合性を意識することで、その妥当性や説得力が高まります。

たとえ法規制や外部要請に応じて設定する場合であっても、それらに形式的に従うだけでなく、自社の戦略的な意図と統合させた目標として説明することが重要です。

こうした姿勢は、サステナビリティ課題に対する企業の真摯な取組みとして評価され、ステークホルダーからの信頼性向上にもつながります。

2. 気候変動対応の国際的基準‐GHGプロトコル‐

気候変動に対応する基準として、一般的に用いられているのが GHGプロトコル(Greenhouse Gas Protocol)です。

GHGプロトコルは、企業などが温室効果ガス(以下:GHG)の排出量を算定・報告・管理するための国際的な基準であり、現在、世界中の多くの企業や機関が、このプロトコルに準拠してGHG排出量の開示を行っています。

ここであつかうGHGは、二酸化炭素(CO₂)に加え、メタン(CH₄)、一酸化二窒素(N₂O)、ハイドロフルオロカーボン類(HFCs)、パーフルオロカーボン類(PFCs)、六フッ化硫黄(SF₆)など7種のガスが含まれます。

3. GHG排出源の分類‐Scope(スコープ)1.2.3

GHGプロトコルでは、企業が事業を営む中で排出するGHGの排出源を、以下の3つのScope(スコープ)に分類しています。

| Scope | 内容(例) |

|---|---|

| Scope1(直接排出) | 自社が保有・管理する施設や設備からの直接的なGHG排出 |

| (例:ボイラー燃焼、社用車の燃料使用に伴う排出 など) | |

| Scope2(間接排出) エネルギー由来 | 他社から購入した電力、蒸気、熱などの使用によって発生する間接的なGHG排出 |

| (例:工場やオフィスで使用する電力による排出 など) | |

| Scope3 その他の間接排出 | Scope1.2以外やサプライチェーン全体にわたる間接排出 |

| (例:販売した製品の使用や廃棄に伴う排出 など) |

さらに、Scope3は下記15のカテゴリーに分類されます。

Scope3 15のカテゴリー分類

| カテゴリー | 事例 | |

|---|---|---|

| 1 | 購入した製品・サービス | 調達した原材料・サービスに伴う排出量 |

| 2 | 資本財 | 生産設備の増設や車両の購入などに伴う排出量 |

| 3 | Scope1.2に含まれない燃料及びエネルギー活動 | Scope1.2以外で調達した電力や燃料の製造プロセス排出量(採掘、精製等) |

| 4 | 輸送、配送(上流) | (調達輸送)自社が荷主で委託した輸送に伴う排出量 |

| 5 | 事業から出る廃棄物 | 社外での廃棄における輸送や処理に伴う排出量 |

| 6 | 出張 | 従業員の出張における交通機関の使用に伴う排出量(自社所有の車両使用分などは除く) |

| 7 | 雇用者の通勤 | 従業員の通勤における交通機関の使用に伴う排出量(自社所有の車両使用分などは除く) |

| 8 | リース資産(上流) | 自社が賃借しているリース資産の稼働に伴う排出量 |

| 9 | 輸送、配送(下流) | (出荷輸送)自社が荷主の輸送以降、倉庫での保管、小売店での販売に伴う排出量 |

| 10 | 販売した製品の加工 | 販売した製品の加工に伴う排出量 |

| 11 | 販売した製品の使用 | 販売した製品の使用に伴う排出量 |

| 12 | 販売した製品の廃棄 | 販売した製品の廃棄に伴う排出量 |

| 13 | リース資産(下流) | 他社に賃貸しているリース資産の稼働に伴う排出量 |

| 14 | フランチャイズ | フランチャイズ加盟店におけるScope1.2の排出量 |

| 15 | 投資 | 株式投資、債券投資、プロジェクトファイナンスなどの運用に伴う排出量 |

(出所)環境省HP(グリーンバリューチェーンプラットフォーム)を参考にRSM汐留パートナーズが作成

https://www.env.go.jp/earth/ondanka/supply_chain/gvc/estimate_03.html

サプライチェーン排出量のイメージ

(出所)環境省HP(グリーンバリューチェーンプラットフォーム)より引用

https://www.env.go.jp/earth/ondanka/supply_chain/gvc/estimate_03.html

4. GHG排出量の算出方法

各ScopeにおけるGHG排出量は、基本的には使用エネルギー量、燃料消費量、電力購入量などのアクティビティデータを収集・整理し、それに排出係数を掛け合わせて算出します。

なお、Scope3においては、サプライチェーン上の取引先からの一次データ(取引先からの提供データ)を用いる場合もあります。

■Scope1の算出例

自社が直接排出するGHG排出量は、主に使用した燃料量に排出係数を乗じることで算出します。たとえば、自社保有の業務用車両Aが年間に1キロリットル(kL)のガソリンを使用した場合を考えます。ガソリンの排出係数は2.322 t-CO₂/kLとされているため、以下のように排出量を算出します。

1 kL × 2.322 t-CO₂/kL = 2.322 t-CO₂

したがって、業務車両Aは年間で2.322トンのCO₂を排出していることになります。

■Scope2の算出例

自社が購入した電力の使用に伴う間接的なGHG排出量は、使用電力量に排出係数を乗じることで算出します。たとえば、自社オフィスで年間に100,000キロワット時(kWh)の電力を使用した場合、使用した電力についての排出係数が0.000574 t-CO₂/kWhであれば、次のように計算されます。

100,000 kWh × 0.000574 t-CO₂/kWh = 57.4 t-CO₂

したがって、このオフィスでの電力使用によって排出されるCO₂は年間57.4トンとなります。

■Scope3の算出例

Scope3においては、取引先から実測値や提供データといった一次データを取得して排出量を算出する方法もあります。しかし現時点では、サプライチェーン上の中小企業において、こうした算出体制が十分に整っていないケースが多いのも実情です。

その場合には、経済活動量、物量、販売や購入金額といった活動量データに、一定の仮定や前提条件を適用して、排出量を推計値として算出する方法が採用されています。

たとえば、ある製品メーカーがScope3のうち、

- カテゴリー11:販売した製品の使用

- カテゴリー12:販売した製品の廃棄

に該当する排出量を算出するケースを考えてみます。

この企業が年間に10トンの製品を販売しており、

- 消費者による平均使用期間が10年

- 製品1トンあたりの年間使用フェーズでの排出量が50 kg-CO₂/t と仮定すると、

使用フェーズでの排出量は次のように算出されます:

10年 × 10トン × 50 kg-CO₂/t = 5,000 kg-CO₂(=5t)

したがって、カテゴリー11による排出量は5トンと見積もられます。

次に、同じ製品の廃棄フェーズを考えます。

仮に製品1トンあたりの廃棄時排出係数(例:焼却処理など)が100 kg-CO₂/tとすると、排出量は以下のとおりです:

10トン × 100 kg-CO₂/t = 1,000 kg-CO₂(=1t)

したがって、カテゴリー12による排出量は1トンと見積もられます。

5. GHG排出量算出の課題と対策

サプライチェーン全体を含めたGHG排出量を算定するにあたっては、Scopeごとに、さらにScope3ではカテゴリーごとに排出量を個別に算出し、それらを積算していく必要があります。しかし、近年では、SaaS型の排出量管理ツールや専門のコンサルティングサービスの活用により、こうした算定作業を効率的かつ高精度に実施することが可能になってきています。

とはいえ、Scope3の算定は、自社の事業領域を超えたサプライチェーン全体が対象となるため、取引先との連携体制の構築や、データ提供に関する合意形成、認識のすり合わせなどに時間と手間を要するのが実情です。

そのため、Scope3については、すべてのカテゴリーを一度に網羅しようとするのではなく、排出量の多いカテゴリーから優先的に対応していくことが、現実的なアプローチといえます。

また、GHG排出量算定の取り組みが初期段階にある企業においては、まずScope1およびScope2の算定・開示から着手し、「次年度以降、取引先との連携を通じてScope3のデータ精度向上と開示の拡充を図る」といった段階的な対応方針を報告書などで明示することも有効です。

いずれにしても、初めからすべてのScopeやカテゴリーに対して網羅的かつ高精度な対応を目指すのではなく、自社の実情やリソースを踏まえた、段階的かつ計画的な取り組みが重要です。

6. Scope3開示に対する高まりと新たなScope

しかしながら、近年はScope3まで含めた排出量の開示に対する要請が急速な高まりを見せています。

たとえば、先日公表されたサステナビリティ基準委員会(SSBJ)による「気候関連基準」においても、これまで任意とされていたScope3について、事実上の開示義務化に向けた方向性が明示されています。(※詳細は別コラム「日本初のサステナビリティ開示(SSBJ)基準を紐解く・その4」を参照)。

先述のようにScope3の算定は、自社外の活動を対象とするため、手間や困難を伴うのは事実ですが、今後はそれに取り組むことは、投資家やその他ステークホルダーからの信頼の獲得に直結するため、重要なテーマとなってきます。

ちなみに、GHGプロトコルも、気候変動対策の要請を受けて、現在、制度の改定や新たな指標の導入が検討されています。中でも注目されているのが、「削減貢献量」という新たな概念です。

Scope1〜3がいずれも、企業活動に伴って排出されるGHGを測定するものであるのに対し、「削減貢献量」は、企業の製品やサービスが社会全体のGHG排出削減にどれだけ貢献したかを定量的に評価する枠組みです。

たとえば、パナソニックホールディングスでは、省エネ型エアコンの普及により社会全体で削減されたCO₂排出量を、「削減貢献量」として数値化し、その成果を対外的に開示しています。

このような新たなアプローチは、従来の「排出量の抑制」にとどまらず、「GHG削減への貢献」という新たな評価軸を企業活動に取り入れる動きとして注目されており、今後の企業の積極的な取組みが期待されています。

今回は、TCFD提言に基づく「指標及び目標」の開示上のポイントと「GHGプロトコル」についても併せて解説してきました。

これまでは、比較的「気候変動対応」に応じた情報開示に関する解説が多かったですが、次回は「人的資本」に焦点を当てて解説を進めていきます。