1. 質問

相続により、非上場会社A社の配当優先株式を5,000株取得することになりました。少数株主に該当するため、配当還元方式による評価を検討しています。取得した株式は配当優先の種類株式ですが、通常の取引相場のない株式の評価方法とは異なる点や留意すべきことがあれば教えてください。なお、当該配当優先株式には議決権はありません。

【前提条件】

- 発行済株式数:100,000株

(普通株式70,000株、配当優先株式30,000株) - 資本金等の額:8,000万円

(1株当たり資本金等の額800円) - 年間配当金額

- 直前期:普通株式5,000千円 / 配当優先株式6,000千円

- 直前々期:普通株式4,500千円 / 配当優先株式6,000千円

2. 回答

非上場会社の株式評価では、会社の規模に応じて「類似業種比準価額方式」、「純資産価額方式」またはこれらの併用方式で評価します。これを原則的評価方式といいます。しかし、少数株主(同族株主以外の株主等)に該当する場合は、特例的評価方式である「配当還元方式」を適用することが認められています。

今回取得した株式は、配当優先の種類株式であり、議決権を有していませんが、少数株主である限り、配当還元方式による評価が可能です。評価にあたっては、配当について優先・劣後のある株式の種類ごとに、その株式に係る配当金(資本金等の額の減少によるものを除く。以下同様。)に応じて評価を行います。

3. 関係通達と解説

配当還元方式について

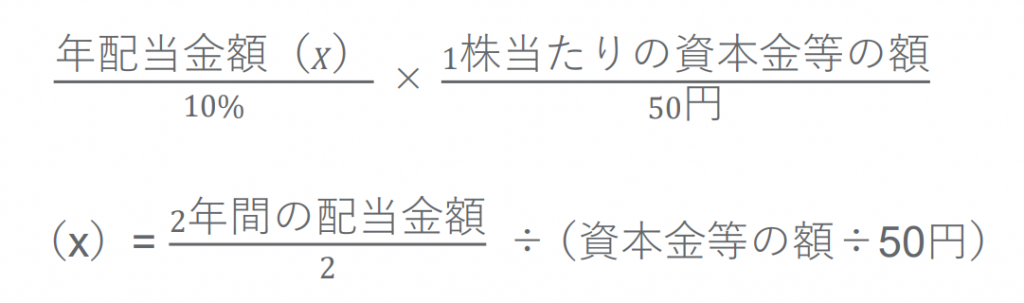

配当還元方式とは、直前2年間の平均配当金額から算出した年配当金額を一定の利率(10%)で還元して価額を評価する方法であり、収益還元方式の一種です。この方式による評価額は、一般的に原則的評価方式による評価額よりも低くなる傾向があります。

【算式】

※年配当金額が2円50銭未満の場合は、2円50銭とします。

配当優先株式の評価上の留意点

- 1株当たりの資本金等の額の計算

種類株式ごとに区分せず、全体の資本金等の額を基準に計算します。 - 年配当金額の計算

種類株式ごとに、その株式に係る配当金額を計算します。

無議決権株式の評価上の留意点

◼ 原則

無議決権株式と議決権のある株式を発行している場合、原則として議決権の有無を考慮せず評価します。

◼ 選択適用

一定条件を満たす場合、納税者の選択で、無議決権株式の評価額から5%を控除し、その控除額を議決権株式の価額に加算する調整計算が認められています。

4. 質問に類する計算例

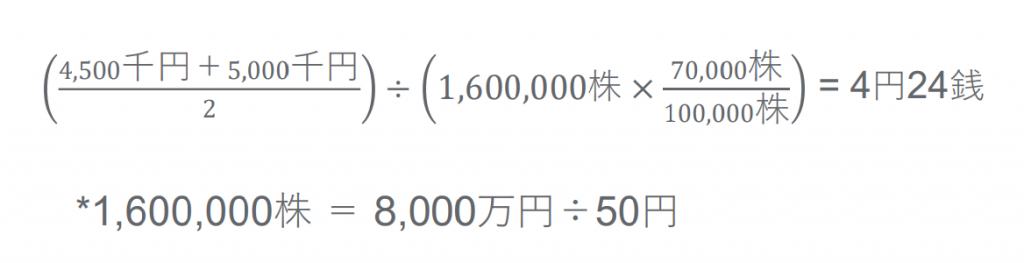

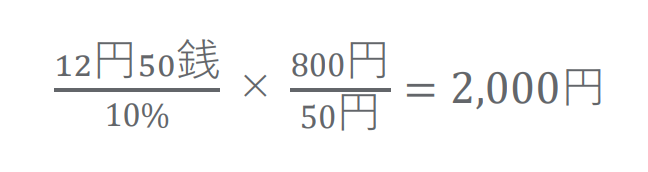

1.普通株式の配当還元方式による評価額

1) 年配当金額

2) 配当還元価額

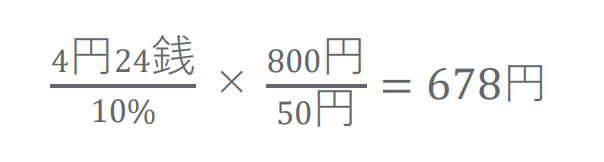

2.配当優先株式の配当還元方式による評価額

1) 年配当金額

2) 配当還元価額

5. 実務上の留意点

無議決権株式を発行している場合の同族株主の判定

同族株主に該当するかの判定は、持株割合ではなく議決権割合によって判定を行います。

そのため、同族株主グループに属していても、中心的な同族株主以外で、議決権割合が5%未満かつ役員に該当しない株主は、無議決権株式を保有していても同族株主には該当しません。

この場合、その株主が所有する株式については、通常、特例的評価方式である配当還元方式による評価が認められます。

社債類似株式について

社債類似株式とは、形式上は株式ではあるものの、その経済的実体が社債に近い性質を持つ株式をいいます。社債類似株式に該当する場合は、利付公社債の評価方法に準じて評価を行い、発行会社の株式評価においては、社債類似株式を社債として取り扱います。

次の条件を満たす場合には、社債類似株式として取り扱います。

【条件】

- 配当優先の種類株式であり、非参加型であり、累積型の配当金に該当する

- 残余財産の分配は発行価額を超えない

- 一定期日において発行価額で償還される

- 議決権を有しない

- 他の株式への取得請求権を有しない

6. おわりに

本稿では、配当優先株式がある場合の配当還元方式による相続税評価額について解説しました。評価については、配当優先株式の配当金額をベースに配当還元方式で計算するため、一見すると複雑な論点は少ないように思えます。

しかし、非上場株式の評価は実務上も複雑な領域であり、種類株式を発行している会社においては、種類株式の評価に加え、同族株主の判定、議決権の有無、社債類似株式への該当性など、留意すべき事項が増加します。

したがって、相続税法の知識はもちろんのこと、会社法や関連法令に関する知見を有する専門家への協力を仰ぐことをお勧めします。

国内税務Q&A_配当優先株式がある場合の配当還元方式

に関する税務コンサルティング.png)