1. 「グロース市場の上場維持基準の見直し」公表の影響

近年、日本企業における統合報告書の発行数は着実に広がりを見せています。2010年代初頭から発行され始めた統合報告書は、2023年には1,000社を超えるまでに増加しました。とりわけプライム市場上場企業では約5割が統合報告書を作成しており、もはや一部の先進企業による先駆的な取り組みという段階を超え、投資家との対話における基盤資料として定着しつつあります。

一方で、スタンダード市場やグロース市場では、作成企業数は増加傾向にあるものの、その割合は依然として限定的です。統合報告書は「大企業のもの」という印象が、なお根強く残っているのかもしれません。

そのような中、昨年2025年9月、東京証券取引所は「グロース市場の上場維持基準の見直し等について」を公表し、新たな基準を示しました。具体的には「上場から5年経過後、事業年度末日において時価総額100億円以上」という要件が、2030年3月1日以後に適用される予定です。詳細な説明はここでは割愛しますが、その趣旨は、グロース市場を「高い成長を目指す企業が集う市場」として明確に位置付けることにあります。

もちろん、この見直しは「統合報告書の発行」を義務付けるものではありません。しかし、企業の持続的成長がこれまで以上に明確に求められる事を意味します。時価総額は単年度の利益のみで決まるものではなく、将来の成長可能性に対する市場の期待などによって形成されます。そうであるならば、自社の成長の論理をいかに説明できるかは、今後ますます重要になるでしょう。とりわけ将来的にIPOを視野に入れる企業にとっては、その説明の整合性がより一層求められることになります。

では、このような環境変化の中で、IPOを見据える企業も含め、グロース市場の企業は統合報告書とどのように向き合うべきなのでしょうか。本コラムでは、グロース企業と統合報告書との関係性を考察していきます。

2. 統合報告書の本質―“持続的な成長”を語るためのツール

これまでのコラムでも述べてきたように、統合報告書は「財務情報」と「非財務情報」を単に並べるための開示ツールではありません。

統合報告書の本質は、企業がどのようなリソースを活用し、どのようなビジネスモデルのもとで経済的価値や社会的価値を創造し、それを中長期の高い成長へと結び付けていくのか、その因果関係を一貫したストーリーとして示す点にあります。

すなわち、統合報告書が示しているものは「現在の姿」そのものではなく、「なぜこの企業は成長できるのか」「その成長はどのように持続するのか」という成長の論理です。

この視点に立てば、統合報告書は成熟企業のための開示というよりも、むしろ成長途上にある企業にこそ有効なツールであるともいえるでしょう。この整理は、IPO準備の過程で求められる事業理解や戦略説明の土台ともなります。その意味においては、グロース企業こそ統合報告書との親和性が高い存在であるといえるのではないでしょうか。

3. 財務数値では測れない価値をどう伝えるか

また、グロース企業からは「財務数値だけでは自社の本質的な強みが十分に評価されない」という声がしばしば聞かれます。成長可能性や事業の独自性といった価値があるにもかかわらず、短期的な業績指標のみで評価されてしまうことへの違和感です。

しかし、投資家も一様ではありません。現時点の財務状況だけで企業を判断する投資家ばかりではなく、将来の成長可能性や事業の持続性、経営の質に着目する投資家も確実に存在します。

統合報告書は、こうした投資家に対して、IPO前後を問わず、現時点の財務数値だけでは伝えきれない企業の本質を示すことを可能にします。未来に向けて、どの資本を活用し、どの無形資産に重点的に投資し、外部との関係性をいかに構築しながら競争優位を築こうとしているのか。そして、その取り組みがどのように経済的価値、社会的価値の創出へと結び付いていくのか――それらを一つの一貫した物語として提示することができます。

すなわち統合報告書は、企業のポテンシャルや未来像を伝えるための戦略的なコミュニケーションツールとなり得るのです。 IPOを見据える局面では、将来像と実行体制の一貫性がより明確に問われる点でも有効といえるでしょう。

4. アウトプットであり、インプットでもある

もちろん、統合報告書の作成には、グロース企業特有の難しさもあります。

経営層や実務担当者からは、「限られた人員やリソースの中で事業成長と情報開示の双方を進めるだけで精一杯であり、法的義務のない統合報告書にまで手が回らない」という声も少なくありません。現実問題として、“人的な余裕がない”という事情です。

しかし、この点については、統合報告書の作成を単なる「業務負担」と捉えるのではなく、「経営を強化するプロセス」として再定義する視点が重要です。

統合報告書の作成とは、本来、社内に点在している財務情報、非財務情報、戦略、事業計画、人的投資方針、KPI管理データなどを統合し、それらの因果関係を整理・可視化する作業にほかなりません。とりわけ事業や組織が急速に変化するグロース企業にとって、これは「自社はどこを目指しているのか」「何を競争優位の源泉として成長していくのか」「他社との差別化は何なのか」を明確にする営みでもあります。

よって、統合報告書の作成は、情報開示のためのアウトプットであると同時に、経営を再構築するためのインプットでもあります。IPO準備の文脈でも、この整理自体が大きな価値を持ちます。この点も、グロース企業が統合報告書に取り組む意義といえるでしょう。

5. 完成度よりも一貫性が問われる

また、次のようなケースもあります。それは、大企業のように「ビジネスモデル」や「ガバナンス体制」、「リスク対応策」などが十分に確立していない、あるいは自社の方向性そのものが発展途上にあるという事情から、「まだ完成していないものを説明してよいのか」という迷いが生じ、結果として統合報告書の作成に踏み切れない。

しかし、そこには一つの誤解があります。それは、「最初から完璧なものを示さなければならない」という前提です。

統合報告書において重要なのは、経営の完成度の高さでも、ましてや分量や体裁の充実でもありません。問われているのは、現時点における戦略や価値創造プロセスの方向性が一貫しているかどうか、そしてその論理が説明されているかどうかです。

むしろ、背伸びをした理想像を描くよりも、発展途上であることを前提に、その時点での考え方や成長シナリオを誠実に示すことのほうが、投資家との対話においては意味を持ちます。企業がどこへ向かおうとしているのか、何を強みとして伸ばそうとしているのか。その因果関係が明確であれば、「未完成」であること自体は決してマイナスにはなりません。

注意すべきは、初回から大企業と同水準の網羅性や完成度を目指してしまうことです。

『統合報告書アワード』を受賞するような企業は確かに高い完成度を誇りますが、彼らも当初から現在の姿であったわけではありません。改善の積み重ねによって、徐々に質を高めてきたのです。

6. 統合報告書の基本構造は押さえる

しかし、だからといって統合報告書としての基本内容を軽視してよいわけではありません。

繰り返しになりますが、統合報告書とは、財務情報と非財務情報を結び付け、企業がどのようなビジネスモデルのもとで経済価値と社会的価値を創造し、それを持続的な成長へとつなげていくのか――その因果関係を一貫したストーリーとして示すものです。

また、「マテリアリティ」の特定、「ビジネスモデル」の明確化、アウトプットとアウトカムの整理、「ガバナンス体制」の構築、「リスクと機会」への対応などは、その中核を成す構成要素です。

これらの基本が欠けてしまえば、たとえ「統合報告書」という名称を掲げていたとしても、実質的には「会社・事業紹介」や「サステナビリティ報告書」の域を出ないものになってしまいます。実際、グロース企業の開示資料の中にも、統合という視点が十分に整理されないまま公表されている例は見受けられます。

そのような内容では、投資家に「自社の戦略が十分に整理されていないのではないか」という印象を与えかねません。その結果、本来伝えるべき成長の可能性が適切に評価されず、かえって信頼を損なうリスクすらあります。特にIPOを検討している企業においては、開示の整合性やストーリーの一貫性が早い段階から重要になります。

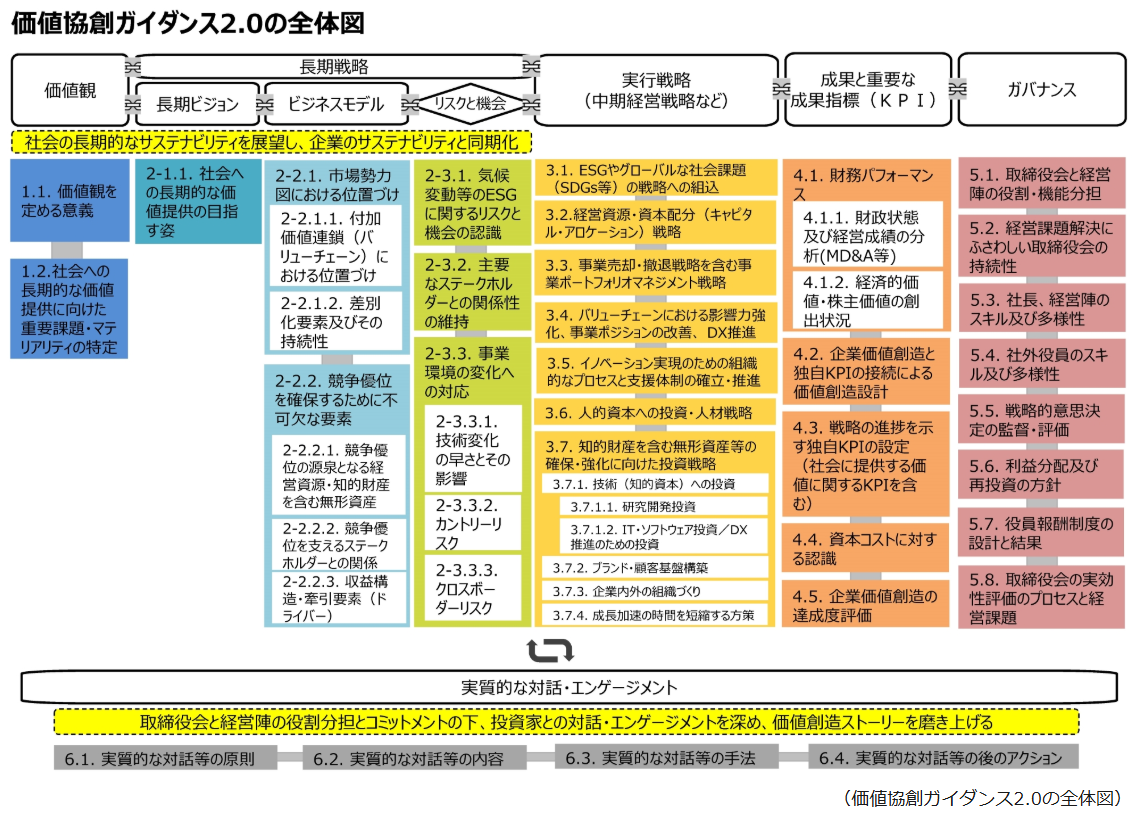

統合報告書は自由度の高い開示である一方で、押さえるべき基本構造は明確です。そして、その作成にあたって拠り所となるのが、「IIRCフレームワーク」と、経済産業省による「価値協創ガイダンス」です。

7. 価値協創ガイダンスとは

IIRCフレームワークについては、本コラム「統合報告書のガイドライン ― IIRCフレームワークとは」(2025年9月24日)、「価値創造プロセスを可視化する『オクトパスモデル』」(2025年10月27日)、「価値創造プロセスの『ビジネスモデル』と『マテリアリティ』」(2026年1月6日)で詳しく解説していますので、ご覧ください。

一方で、「価値協創ガイダンス」については、これまで取り上げてこなかったため、ここで少し紹介しておきます。

価値協創ガイダンスは、経済産業省が2017年に開催した「持続的な企業価値創造」をテーマとする長期投資・情報開示研究会の議論を踏まえて策定されたものです。その目的は、企業の中長期的な価値創造に向けて、経営者と投資家との間に「共通言語を形成する」ことにあります。

さらに2022年には「価値協創ガイダンス2.0」として改訂され、サステナビリティ・トランスフォーメーション(SX)の視点を踏まえた説明の強化や、企業と投資家との建設的かつ実質的な対話の促進が、より明確に位置付けられました。

フレームワークとして整理すれば、「IIRCフレームワーク」が、統合報告書全体の設計思想や原理原則を示す“原則ベースの枠組み”であるのに対し、「価値協創ガイダンス」は、日本企業向けに、価値創造をどのように説明するかに焦点を当てた、より具体的・実務的な指針と位置付けることができます。

したがって、日本企業が統合報告書を作成する際には、「IIRCフレームワーク」で全体構造と基本原則を押さえつつ、「価値協創ガイダンス」で価値創造の論理を具体化する――この二つを相互補完的に活用することが有効といえるでしょう。

価値協創ガイダンス 2.0 の全体像

(出所)経済産業省 「企業と投資家の対話のための価値協創ガイダンス 2.0」より抜粋 (https://www.meti.go.jp/policy/economy/keiei_innovation/kigyoukaikei/ESGguidance.html)

8. まとめー統合報告書を経営の武器にできるか

今回は、グロース企業にとっての統合報告書の意義と、その活用のあり方について考察してきました。

グロース企業にとって重要なのは、形式を整えることでも、ページ数を競うことでもありません。核となる自社の成長原理を、一貫したストーリーとして説明できているかどうかです。どのような資源を活用し、どのような戦略のもとで競争優位を築き、それを経済的価値と社会的価値の双方へと中長期的に結び付けていくのか。その因果関係が整理され、言語化されているかどうかが問われています。

とりわけ変化の激しい環境下にあるグロース企業にとって、自社の成長ストーリーを外部に示すことは、単なるIR活動にとどまりません。それは、経営の前提や優先順位を明確にし、組織内外で共有するための「経営の言語」を整える営みでもあります。IPOを見据える企業にとっては、なおさら重要になります。

まずは完璧を目指す必要はありません。自社の価値創造プロセスを書き出し、因果関係を整理し、ストーリーとして語ってみる。その一歩が、統合報告書を“コスト”ではなく“武器”へと変える出発点になるのではないでしょうか。