1.はじめに

役員に支払う給与には、一般の従業員給与とは異なる多くの税務上の制約が設けられています。そのため、簡単に増減させることはできません。定められた要件を満たさない場合、支給した役員報酬の一部が税務上の損金として認められず、結果として法人税の負担が増加する可能性があります。

一方で、役員に対する給与であっても、「使用人兼務役員」として勤務する役員に支払う使用人部分の給与については、通常の役員給与のような税務上の制限は設けられていません。特に建設業のように、役員自身が従業員と同様に現場で業務に従事するケースが多い業種では、この点が重要になります。そこで本稿では、一般的な役員給与の取扱いと、現場業務に従事する役員への給与の違いについて解説します。

2.役員給与の税務上の区分と取扱い――定期同額給与・事前確定届出給与・業績連動給与の整理

はじめに、法人税法上の役員給与の基本的な考え方を整理しておきましょう。税務上、損金に算入できる役員給与は大きく3つの区分に分けられ、それぞれに異なる制限が設けられています。これらは従業員給与とは異なり、容易に期中で増減させることができない仕組みになっています。もし期中に自由に金額を変更できると、企業が利益操作を行う余地が生じ、課税の公平性が損なわれる恐れがあるためです。したがって、各区分ごとに定められた要件を満たさない場合、その役員給与は損金算入が認められません。

また、各要件を満たす場合でも、その役員の職務内容などを勘案した結果、役員給与の支給額が不相当に高額と認められる場合は、その高額とされる部分の損金算入は認められません。

| 税務上の分類 | 税務上の定義 | |

|---|---|---|

| 定期同額給与 | 支給時期が1か月以下の一定期間ごとである給与で、その事業年度において支給額が同額であるもの | 月々の役員給与にあたる |

| 事前確定届出給与 | 所定の時期に確定額を支給することを記載した届出書を、予め所轄税務署長に提出した場合において、その届出書通りに支給する給与のこと | ボーナス、賞与にあたる(事前確定額) |

| 業績連動給与 | 同族会社以外の法人が、その業務執行役員に対して、業務に連動して支給する給与のこと | 業績連動報酬として、業績指標に応じて変動する報酬 |

① 定期同額給与

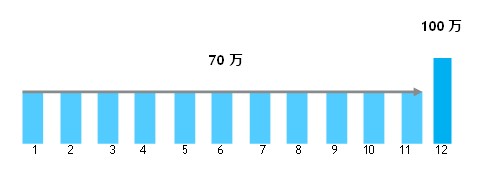

定期同額給与とは、基本的に毎月一定額を支給する形態の給与を指します。税務上は「支給額が同額であること」が要件とされており、この条件を満たしていれば損金算入が認められます。

したがって、決算期が近づいてからその期の利益状況に応じて支給額を増減することは原則として認められません。もし増額または減額を行った場合、その差額分は法人税法上の損金に算入できない点に注意が必要です。

例)12月決算法人の場合

⇒12月に100万円計上。このうち、増額した30万円は損金不算入

⇒減額した場合も差額が損金不算入(150万円=30万円×5か月(3月~7月))

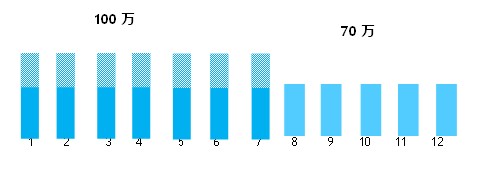

※2月の定時株主総会決議で前年報酬額が据え置かれたケース

前述のとおり、定期同額給与は原則として期の途中で報酬額を変更することは認められていません。ただし、実務上はやむを得ない事情から報酬額を改定せざるを得ないケースも想定されます。こうした場合に備え、税務上は「臨時改定事由」と「業績悪化改定事由」という2つの例外が設けられています。これらの要件を満たす場合には、期中の改定であっても改定後の報酬を引き続き損金算入することが可能です。

臨時改定事由として認められるのは、以下の3点です。

- 役員の職制上の地位の変更

- 役員の職務内容の重大な変更

- 上記に類するやむを得ない事情

一方、業績悪化改定事由には、次のようなケースが該当します。

- 株主との関係上、業績や財務状況の悪化に対する経営上の責任を踏まえ、役員報酬の減額が避けられない場合

- 取引金融機関との借入金返済スケジュールの見直し協議において、役員報酬を引き下げる必要がある場合

- 業績や資金繰りが悪化し、取引先などの利害関係者からの信用維持・確保を目的として、経営改善計画を策定し、その中で役員報酬の減額が盛り込まれている場合

- 上記に類するやむを得ない事情

上記のような特別な事由に該当しない場合、定期同額給与の改定は事業年度開始日から3か月以内に行うことが原則とされています。また、会社法上、定款に取締役の報酬に関する規定がない場合には、報酬を変更する際に株主総会での決議が必要となります。こうした法令・税務上の要件を踏まえ、多くの企業では定時株主総会の時期に合わせて取締役報酬の改定を行います。

②事前確定届出給与

事前確定届出給与とは、定期同額給与とは別に、所定の時期に確定額を支給する給与を指します。あらかじめ金額を確定させる必要がありますが、特定の月に増額支給できるため、役員に対する賞与(ボーナス)のように利用されることも多くあります。

従業員に支給される賞与は、通常、業績への貢献度や勤務態度など、一定期間の評価結果を踏まえて金額が決定されます。これに対し、役員に対する事前確定届出給与は、定期同額給与と同様に、あらかじめ支給額を確定しておくことが損金算入の前提条件となります。

具体的には、支給日および支給額をあらかじめ株主総会で決議したうえで、その内容を原則として決議の日から1か月以内、または事業年度開始日から4か月以内のいずれか早い時期までに税務署へ届け出る必要があります。もし届出内容と実際の支給額や支給日が一致しない場合、その全額が損金として認められず、損金不算入の扱いとなる点に注意が必要です。

③業績連動給与

業績連動給与とは、会社の利益や株価といった一定の指標を基準に算定される役員給与のことを指します。従業員の賞与と性質が近い一方で、事前確定届出給与のようにあらかじめ金額を定めるものではなく、支給額は固定されていません。

ただし、利益操作に利用されるリスクがあるため、税務上は損金算入の要件が厳しく設定されています。例えば、非同族会社であることや、有価証券報告書の提出会社であることなど、一定の条件を満たす必要があります。

3.使用人兼務役員の位置付けと給与区分における実務上の留意点

使用人兼務役員とは、役員としての立場と従業員としての役割を併せ持つ人を指します。税法上は、「役員のうち部長、課長、その他法人の使用人としての職制上の地位を有し、かつ、常時使用人としての職務に従事する者」と定義されています。例えば、取締役営業部長、取締役工場長などがその例です。ただし、代表取締役や副社長といった、使用人兼務役員になれない役員についても税法上の細かい規定がありますので注意が必要です。

使用人兼務役員には、役員としての職務に対する報酬と、従業員としての職務に対する給与をそれぞれ区分して支給することが可能です。このうち、役員給与部分については通常の役員と同様に取り扱われます。他方、使用人給与に相当する部分は、通常の役員給与には該当しないため、定期同額などの各種の税務上の制限を受けません。そのため、他の使用人と同様、期中の昇給、業績に応じた賞与の支給なども柔軟に行うことができます。

また、使用人兼務役員であれば、通常は役員が対象とならない雇用保険への加入が認められる場合があり、さらに原価計算の面でも区分管理がしやすくなるといったメリットがあります。

建設業では、工期が複数年度にまたがる工事も多く、期末時点で未完成の案件にかかる労務費を「仕掛品」として資産計上し、翌期へ繰り越す処理は一般的に行われています。しかし、役員報酬を労務費として扱い、年度をまたぐ際に仕掛品へ計上する例は通常ありません。そのため、役員が現場業務に携わった場合、その工事原価を正確に把握するには、申告用の税務会計とは別に、損益管理を目的とした管理会計の仕組みを構築する必要があります。

一方で、使用人兼務役員が現場業務を行い、その業務分を使用人給与として支給した場合には、その金額を仕掛品として資産計上することが可能です。これにより、案件ごとの原価や損益の計算がより容易かつ明確になります。

留意すべき重要な点として、使用人兼務役員に支給する「使用人分の給与」については、その業務従事の実態や金額算定の根拠を明確に説明できる必要があります。これは、適切な裏付けがなければ、使用人分の給与を利用して恣意的に利益を調整することが可能になってしまうためです。実際に、使用人分の給与額や昇給額、賞与額の算定過程や基準について合理的な説明ができない場合、税務調査の際にその給与が役員報酬とみなされ、損金算入が否認されるリスクがあります。したがって、使用人業務への従事割合や算定方法を客観的に示せるよう、日頃から記録や根拠の整備を行っておくことが重要です。

また、建設業においても近年の人手不足の影響を受け、賃金水準の引上げは重要な課題となっています。このような中、企業の税務対策として所得拡大促進税制の適用可否は避けて通れないテーマといえるでしょう。もっとも、この制度を検討する際に注意すべき点として、使用人兼務役員に対して支払われる給与は、その対象となる給与等には含まれない点が挙げられます。役員としての職務に関連して支給される報酬だけでなく、使用人としての立場で支払われる給与についても対象外とされているため、実務においては対象人員の範囲を正確に把握することが重要です。

このような事情を踏まえると、役員が実際に現場業務に従事しているケースで、使用人兼務役員として給与を区分して支給することを検討する際には、まずは顧問税理士へ相談することをおすすめします。

4.おわりに

今回は、役員給与の基本的な仕組みと、使用人兼務役員に対する給与の取り扱いについて説明しました。建設業では、役員が現場業務に直接関与するケースも少なくありません。しかし、実際の税務調査などの場面においては、必ずしも使用人兼務役員として認められるとは限らない点に注意が必要です。

近年、建設業界では賃金の引き上げに向けた動きが顕著になっています。この流れを受け、従業員給与の見直しと合わせて役員給与の水準も再検討し、その中で使用人兼務役員の該当可否を検討する企業も出てくる可能性があります。

役員報酬の金額を決定する際には、税務上のルールを満たすことはもちろん、会社の財務状況に見合っているか、株主や従業員からの理解・納得が得られる水準であるかといった観点も重要です。状況によっては、税理士など専門家に相談しながら進めることをおすすめします。