1. はじめに

長く続いたコロナ禍やその他の影響もあり、今後も中小企業の倒産が増えると見込まれています。債権の回収ができないリスクに備え、「貸倒引当金計上」について、会計上の考え方と税務上の留意点について説明をします。

2. 会計上の債権区分

会計上では債務者の財政状態等により、債権を3区分に分け、その区分に応じた貸倒引当金を計算します。

「金融商品に関する会計基準」に基づくと、債権は次の3つのどれかに区分されます。

- 一般債権=経営状態に重大な問題が生じていない債務者に対する債権

- 貸倒懸念債権=経営破綻の状態には至っていないが、債務の弁済に重大な問題が生じている又は生じる可能性の高い債務者に対する債権

- 破産更生債権=経営破綻した又は実質的に経営破綻に陥っている債務者に対する債権

しかし、実務上は個々の債務者の財政状態等を一般的な事業会社が把握することは困難です。そのため簡便な方法として、債権の計上月や弁済月からどれだけ時間が経過しているかに応じて債権を区分する方法も認められています。多くの会社おいて、債権管理の一環として一定期間で区分し管理をする売掛金年齢表(エイジングリスト)を作成していると思います。この売掛金年齢表が債権区分の根拠資料になります。

3. 会計上の貸倒引当金算定方法

①一般債権について、「金融商品に関する会計基準」では「債権全体又は同種・同類の債権ごとに、債権の状況に応じて求めた過去の貸倒実績率等合理的な基準により貸倒見積高を算定する」と記載されています。同種とは、売掛金や未収入金といった勘定科目ごとの区分です。同類とは、同種よりも大きな区分で、営業債権と営業外債権、または短期と長期の期間別といった区分です。

一般債権に対する貸倒引当金は、一般債権残高に貸倒実績率を乗算して算定します。この算定で重要な要素となる「貸倒実績率」について、「金融商品に関する実務指針」では「債権の状況に応じて求めた過去の貸倒実績率」に関して以下の記載があります。

「与信管理目的で債務者の財政状態・経営成績等に基づいて債権の信用リスクのランク付け(内部格付)が行われている場合に、当該信用リスクのランクごとに区分して過去の実績から算出した貸倒実績率」

一般的に実務上、「合理的な基準」は過去3年分の算定年度にかかる貸倒実績率の平均値です。また、資本金が1億円以下の中小法人等の場合、税務上認められた法定繰入率で計上することが多いです。この繰入率については後ほど説明します。

②の貸倒懸念債権の定義の中にある、「債務の弁済に重大な問題が生じている」に該当するケースには次3つが挙げられます。

- 弁済がおおむね1年以上にわたって滞っている

- 弁済期間の延長や弁済の一部棚上げを行っている

- 元金又は利息の一部免除など弁済条件の大幅な緩和を行っている

貸倒懸念債権に対する貸倒引当金の算定方法は、財務内容評価法とキャッシュ・フロー見積り法の2つです。

財務内容評価法

債権残高から担保処分見込額や保証による回収見込額を除いた残額について、債務者の財政状態、経営成績を考慮し貸倒見積高を算定する方法です。債務者の財政状態は、事業の状況、金融機関等の支援状況、再建計画の実現可能性などの情報を収集しなければなりません。そのため、一般事業会社では難しい場合が多いでしょう。そこで簡便な方法として、残額の50%を引き当て、翌年度以降に毎期見直しを行う方法も認められています。

キャッシュ・フロー見積り法

元利回収が予定通りに行われないと見込まれるような場合に、回収可能性の判断に基づき入金可能な時期と金額を反映した将来キャッシュ・フローの見積りを行います。もしくは、支払状況の緩和が行われるような場合はそれに基づく将来キャッシュ・フローを算定し、債権の発生当初の約定利子率または取得当初の実効利子率で割り引きます。そして、将来キャッシュ・フローの見積りは必ず毎期見直しを行う必要があります。

③の破産更生債権の定義にある「実質的に経営破綻に陥っている債務者」とは、「金融商品に関する実務指針」において、「法的、形式的な経営破綻の事実は発生していないものの、深刻な経営難の状態にあり、再建の見通しがない状態にあると認められる債務者である」と補足がされています。

算定方法は財務内容評価法により行います。担保と保証の取扱いは貸倒懸念債権で説明した財務内容評価法の場合と同様です。清算配当等により回収が可能と認められた場合は、担保物の処分見込額と同様の扱いです。

4. 税務上の債権区分

最初に、税務上で貸倒引当金の損金算入が認められるのは以下の3つの法人に該当する場合のみという前提があります。

- 前提1資本金1億円以下の中小法人等(大法人との間に完全支配関係があるものを除く)

- 前提2銀行、保険会社その他これらに準ずる法人

3つの条件に当てはまった法人は貸倒引当金の計上が認められています。ただし、損金計上できる繰入限度額は決められています。税務上の仕組みとして、回収が難しいと判断される額を回収不能見込額とし、その見込額を限度として損金計上が認められています。

税務上は貸倒引当金繰入限度額の算定する際には、まず、債権を一括評価金銭債権と個別評価金銭債権の2つに区分します。

一括評価金銭債権とは、売掛金、貸付金およびそれらに準ずる金銭債権です。注意すべき点として、前払費用や一時的な立替金等は含みません。

個別評価金銭債権とは、通常の債権回収が難しいと判断される債権です。債務者に生じている事由によって回収不能見込額の計算方法は違います。さらに、個別評価金銭債権は、債務者に生じている事由によって以下の4つに分類できます。

- 事由1更生計画認可の決定等の事由に基づいてその弁済を猶予され、又は賦払により弁済される場合

- 事由2債務超過の状態が相当期間継続し、かつ、その営む事業に好転の見通しがないこと等の事由が生じていることにより、その個別評価金銭債権の一部の金額につき、その取立て等の見込みがないと認められる場合

- 事由3更生手続開始等の申立て等の事由が生じている場合

- 事由4外国の政府、中央銀行又は地方公共団体に対する個別評価金銭債権につき、これらの者の長期にわたる債務の履行遅滞により、その経済的な価値が著しく減少し、かつ、その弁済を受けることが著しく困難であると認められる事由が生じている場合

5. 税務上の貸倒引当金算定方法

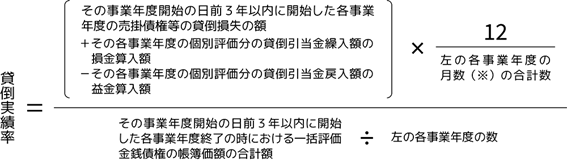

まず、一括評価金銭債権と区分された場合、事業年度末の一括評価金銭債権に貸倒実績率を乗じた金額を限度額として貸倒引当金を計上できます。この貸倒実績率は原則として以下の算式で求めます。

(引用:https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5501.htm)

資本金が1億円以下の中小法人等の場合は簡便的に以下の方法で計算することも可能です。

(注)法定繰入率に関しては、以下の表にまとめた通りです。

| 卸売業及び小売業(飲食店業及び料理店業を含みます) | 製造業 | 金融業及び保険業 | 割賦販売小売業並びに包括信用購入あっせん業及び個別信用購入あっせん業 | その他 |

|---|---|---|---|---|

| 10/1,000 | 8/1,000 | 3/1,000 | 7/1,000 | 6/1,000 |

(引用:https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5501.htm)

一方、個別評価金銭債権に区分された場合は、前項の税務上の債権区分で分類した事由1~事由4のどこに当てはまるかにより繰入限度額が異なります。

事由1の繰入限度額 会社更生法の更生計画認可の決定等の特定事由が発生した事業年度終了の日から5年を超えて支払われる金額です。そのため、5年以内に回収が予定されている金額は貸倒引当金として計上できません。

事由2の繰入限度額 金銭債権の金額から担保物処分見込額等の金額を差し引いた金額を貸倒引当金(回収不能見込み額)として計上できます。

事由3の繰入限度額 金銭債権の額から実質的に債権とみられない金額、および担保物処分見込額等を差し引いた金額に50%を乗じた額を限度として貸倒引当金を計上できます。実質的に債権とみられない金額とは、例として対象となる債務者に対して債権者側も債務をもっている場合、当該金額は債権と債務が相殺され実質的に債権とはならないため金銭債権金額から控除します。

事由4の繰入限度額 算定方法は事由3の繰入限度額と同じです。

6. おわりに

税務上の観点では、貸倒損失と比較すると貸倒引当金の方が判断しやすいかもしれません。しかし、会計上と相違が生じる場合、繰入金額を超過する金額は税効果を適用する必要があるといった別の留意点が生じます。

新型コロナウィルスといった前例のない事情による経済停滞から、貸倒引当金の計上について考えなければならない場面が増えています。それぞれの事例ごとに判断しなければならない場合もありますが、まずは基本的な構造を理解していくことが重要になるでしょう。