1.「サステナビリティに関する考え方および取組」記載欄の新設

改正前の有価証券報告書では、サステナビリティ情報の記載場所が明確に定められておらず、たとえば、第1部企業情報の「経営方針・経営環境および経営課題」や、第2部 事業の状況の「事業等のリスク」「CSR活動」「環境保全活動」などの複数の項目に分散して記載されているケースが多く見られました。

しかし、2023年制度改正により、新たに「サステナビリティに関する考え方および取組」欄が新設されたことで、サステナビリティに関する情報をどこに、どのように記載すべきかが明確に示されるようになりました。この結果、企業ごとの記載のばらつきが解消され、企業にとっては情報整理がしやすくなり、投資家にとっても内容の比較や理解が容易になりました。

2. サステナビリティテーマの開示動向

なお、「サステナビリティ」と言っても、その概念は非常に幅広く多岐に渡ります。開示府令のなかでは、「環境、社会、従業員、人権の尊重、腐敗防止、贈収賄防止、ガバナンス、サイバーセキュリティ、データセキュリティ」などが例として挙げられています。

もちろん、これらすべてを網羅的に記載する必要はなく、自社にとって影響度が高いと判断したテーマを開示することが求められています。以下は、実際に多く開示されているサステナビリティテーマです。

気候変動

最も多く取り上げられているのが「気候変動」に関する情報です。特に「温暖化」によるリスクや脱炭素経営の取り組みが多く見られます。

人的資本

次いで多いテーマが「人的資本」です。多様性の確保や活用に関する基本的な考え方、人材育成やリスキリングの具体的な取組み、またエンゲージメントの向上策などが記載されています。

人権

「人権」に関する情報も増加しており、企業内部のみならずサプライチェーン全体における人権尊重が重視されています。強制労働や児童労働の防止、取引先に対する人権デューデリジェンスの実施状況などが主な記載内容です。

サイバーセキュリティ・データセキュリティ

まだ数は多くありませんが、「サイバーセキュリティ・データセキュリティ」に関する開示も増加傾向にあります。情報漏洩やサイバー攻撃リスクへの対応、セキュリティ管理体制やデータ保護対策などが主なトピックです。

その他

その他には、「知的財産」や「労働安全衛生」などのテーマに関する情報開示もあります。また今後の注目テーマとして、「自然資本」に関する情報開示が挙げられます。TNFD(自然関連財務情報開示タスクフォース)が推進する自然資本全般(生物多様性、土壌、水資源など)に関する開示が増加すると予測されており、企業の環境リスク管理への関心が高まっています。

3. TCFD提言の「4つの構成要素」に基づいた開示

サステナビリティに関する考え方や取り組みを記載する際には、基本的にTCFD(気候関連財務情報開示タスクフォース)の提言に基づく4つの構成要素(ガバナンス、リスク管理、戦略、指標及び目標)を活用して情報を開示することが推奨されています(図表1参照)。なお、必ずしも4つの項目を個別に分けて記載する必要はなく、内容に応じて一体的に記載することも可能とされています。

このうち、「ガバナンス」と「リスク管理」については、すべてのサステナビリティテーマにおいて記載が必須です。一方、「戦略」および「指標及び目標」については、自社にとって重要なテーマに限り記載すればよく、記載しない場合には、その判断理由や根拠を明示することが求められます。

「人的資本(人材の多様性を含む)」に関しては、すべての企業にとってデフォルトで“重要”なテーマと位置づけられており、「戦略」および「指標及び目標」の記載が必須となります。加えて、「人材育成方針」や「社内環境整備方針」についても、具体的に記載することが求められています。

なお、開示にあたってはTCFDが基本的な開示の枠組みとされていますが、状況に応じて他のフレームワークを補完的に活用することも可能です。たとえば、SASB(持続可能な会計基準委員会)のガイドラインを併用する企業も見られます。また、必ずしも一つの枠組みに限定する必要はなく、自社の事業特性や業種ごとの重要課題(マテリアリティ)に応じて、複数のフレームワークを組み合わせて柔軟に活用することも有効です。

(図表1)TCFD提言の構成要素ごとの記載内容と開示義務

| 要素 | 記載内容 | 開示義務 |

|---|---|---|

| ガバナンス | サステナビリティ関連のリスクおよび機会を監視、管理するためのガバナンスの過程。統制および手続 | 全ての企業が記載 |

| リスク管理 | サステナビリティ関連のリスクおよび機会を識別、評価し、および管理するための過程 | |

| 戦略 | 短期、中期、長期にわたり連結会社の経営方針・経営戦略等に影響を与える可能性があるサステナビリティ関連のリスクおよび機会に対処するための取組み | 重要と判断したテーマについては記載 |

| 指標及び目標 | サステナビリティ関連のリスクおよび機会に関する連結会社の実績を長期的に評価し、管理し、および監視するために用いられる情報 |

(出所)「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令」をもとにRSM汐留パートナーズが作成

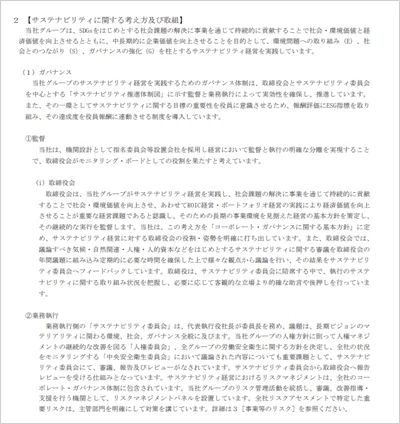

4.「ガバナンス」に関する開示ポイント

それではまず、TCFDの4つの構成要素のうち、「ガバナンス」に関する開示に焦点を当てて解説を進めていきます。

図表1の通り、ガバナンス要素において求められている基本的な記載内容は、「サステナビリティ関連のリスクおよび機会を監視・管理するためのガバナンスの過程、統制および手続き」です。しかし、実際の開示状況を見ると、企業ごとに記載内容にばらつきが見られます。

例えば、サステナビリティに対する基本的な考え方や方針のみを抽象的に記載しているケースや、「サステナビリティ委員会を設置した」との事実のみを簡潔に触れるにとどまっているケース、あるいは社内の組織図を掲載するだけにとどまっているケースも散見されます。

こうした状況を受け、金融庁では情報開示の充実を促す目的で「有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」(以下:レビュー)「記述情報の開示の好事例集」(以下:好事例集)といった資料を公表し、開示におけるポイントや具体例を示しています。

以下では、それらで示されているガバナンスに関する開示の留意点やポイントを整理するとともに、好事例集2024年において、ガバナンス記載の好事例として紹介されている 株式会社 荏原製作所(図表2)の例も参考にしながら解説していきます。

1. ガバナンス体制や役割など具体的に開示

まず、ガバナンス体制については、「監督体制」と「執行体制」に分けることが望ましいとされています。そのうえで、各機関や組織の位置付け、役割、相互の関係性を明確に示すことが重要です。あわせて、各機関の責任者だけでなく、構成メンバーがどのような人材で構成されているのか、また会議の開催頻度などできる限り具体的に記載することが求められます。

下記(図表2)の好事例として紹介されている荏原製作所の開示では、「監督」と「執行」の機能が明確に区分され、それぞれの役割や相互の関連性についても具体的に記載されています。これにより、ガバナンス体制における実効性と透明性の確保に向けた姿勢が明確に示されている点が評価されています。

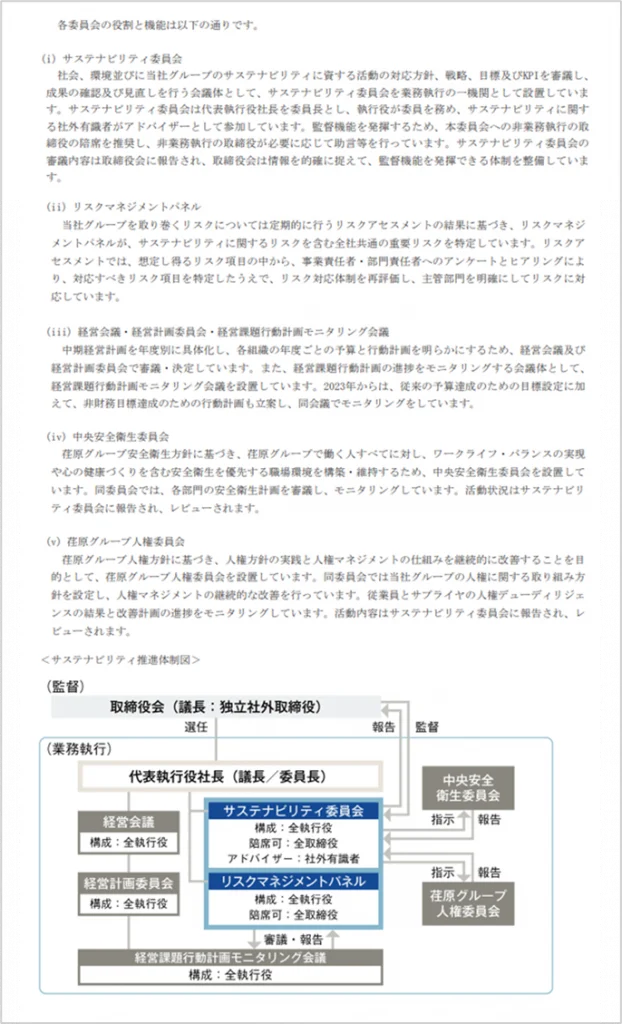

(図表2)株式会社荏原製作所における「ガバナンス(推進体制)」に関する記載

(出所)株式会社荏原製作所 有価証券報告書(2024年12月期)より一部抜粋

2. 監督機関の情報入手プロセスや報告頻度の開示

また、監督機関(取締役会等)がサステナビリティ関連のリスクや機会に関する情報を、各機関・組織からどのようなプロセスを通じて、どの程度の頻度で入手しているのかについても、具体的に記載することが期待されています。

さらに、それらの報告内容が、経営の意思決定や戦略の策定にどのように活用されているのかについても、投資家にとって有益な情報となるため、可能な限り明示することが望まれます。

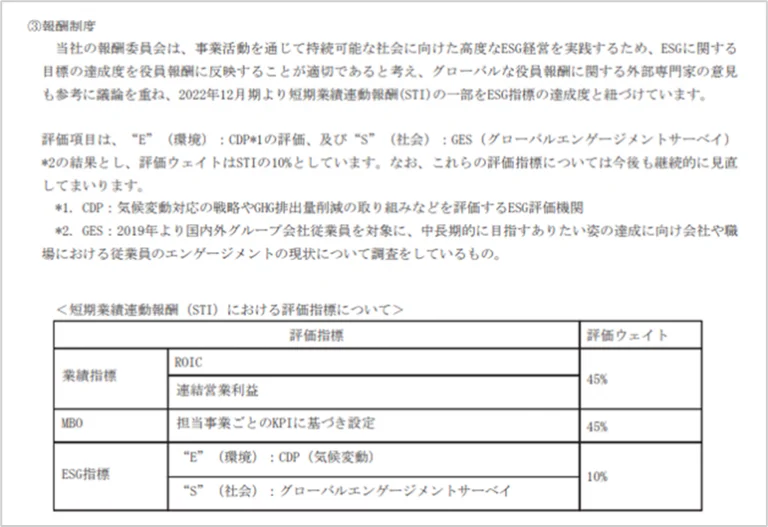

3. 目標管理とモニタリングプロセスの開示

さらに、監督機関がサステナビリティ関連の目標設定をどのように監督し、その進捗をどのようにモニタリングしているかを示すことも、開示において重要なポイントです。加えて、サステナビリティ目標の達成状況と役員報酬制度との関連性がある場合には、どのようなパフォーマンス指標(KPI)を設定しているかを明確にすることが有効です。こうした情報は、経営層がサステナビリティ課題にどの程度コミットしているかを示す重要な手がかりとなります。

下記(図表3)の株式会社荏原製作所の事例では、役員報酬制度に業績連動型報酬が組み込まれている点などが詳細に開示されており、サステナビリティ目標との連動性が明確になっています。こうした開示は、投資家が経営の実効性や将来性を評価するうえで有益な情報となります。

(図表3)株式会社荏原製作所における「ガバナンス(報酬制度)」に関する記載

(出所)同上

4. サステナビリティに関するスキル・コンピテンシーの開示

サステナビリティに関連するリスクおよび機会に的確に対応するためには、監督機関および執行機関におけるサステナビリティ分野の専門性の確保が重要な視点として着目されています。

そのため、サステナビリティに関する専門知識を有する役員や人材の有無、またはその育成計画について具体的に記載することは、企業のガバナンス体制の充実度や実効性を投資家に対して明確に示す上で有効です。

5. 監査役会や内部監査部門などの第三者チェックの開示

また、第三者的なチェック機能として、監査役会や内部監査部門が果たす役割についても明示することは、サステナビリティに対するガバナンスの強化姿勢を示すうえで有効です。

さらにこれらの機関が、サステナビリティに関する業務執行やリスク対応状況をどのように監査・検証しているのか、また経営層にどのようにフィードバックしているかなども記載することで、組織としての監視・統制機能が実効的に機能していることを投資家に示すことができます。

以上が、「好事例集」や「レビュー」で示されている、ガバナンスに関する情報開示の充実に向けた課題や留意点のまとめです。

5. まとめ

今回は、サステナビリティ情報開示のうち、特に「ガバナンス」項目に焦点を当て、記載上のポイントについて解説しました。総じて重要なことは、まず開示が求められている「サステナビリティ関連のリスクおよび機会を監視・管理するためのガバナンスの過程、統制および手続き」に沿って、できる限り具体的かつ忠実に情報を記載することです。

加えて、投資家の視点に立ち、自社のガバナンス体制が高い充実性と透明性を備えているか、またサステナビリティに関するリスクや機会への対応が実効的に機能しているかを意識することです。こうした視点を踏まえて情報開示を行うことで、投資判断に資する、質の高く信頼性のある情報発信へとつながると考えられます。

次回以降、「リスク管理」「戦略」「指標及び目標」に関する開示のポイントについても、引き続き同様の観点から解説を進めていきます。