1.はじめに

本コラムでは、役員に支払われる給与について、税務上の取り扱いを中心に解説していきます。まず、会社法の取扱いに従うと、通常、株主総会の決議や取締役会における協議を通じて役員給与が決定されます。しかし、会社法上で適法に決議された役員給与であっても、法人税法上の損金算入要件を満たさなければ、法人税法上は損金の額に算入することができません。従業員給与と同様に、役員給与についても原則として損金算入を認めると、利益調整に利用されるなど、適正な課税計算ができない可能性があるためです。

このため、法人税法では所定の要件を満たさない役員給与は、原則として損金不算入として取り扱われます。また、要件を満たしていても、不正計算や、支給額が不相当に過大と判断される場合には、これについても損金算入が認められません。

このように、税務においては、役員給与を損金として算入するための各種要件が規定されているため、支払者である法人は、役員給与の支給に際して十分な注意が必要とされます。

2.役員給与の税務上の区分と損金算入要件の実務

税務上、損金算入が認められる役員給与は大きく3つの区分に分けられており、それぞれに個別の制限やルールが設けられています。例えば、一般の従業員給与とは異なり、役員給与は容易に支給額を増減することができません。もし自由に増減が可能であれば、会社が利益を恣意的に操作できる余地が生まれ、適正かつ公平な課税が保たれなくなるためです。そのため、所定の要件を満たさない場合には、経理や会計上では経費として処理されていても、法人税の計算上では損金算入が認められません。

| 税務上の分類 | 税務上の定義 | |

|---|---|---|

| 税務上の定義 | 支給時期が1か月以下の一定期間ごとである給与で、その事業年度において支給額が同額であるもの | 月々の役員給与にあたる |

| 事前確定届出給与 | 所定の時期に確定額を支給することを記載した届出書を、予め所轄税務署長に提出した場合において、その届出書通りに支給する給与のこと | 一般的にボーナス、賞与にあたる(事前確定額) |

| 業績連動給与 | 同族会社以外の法人が、その業務執行役員に対して、業務に連動して支給する給与のこと | 業績連動報酬のような業績指標に応じて変動する報酬 |

ここからは、「定期同額給与」「事前確定届出給与」「業績連動給与」という3つの区分について、それぞれの内容を詳しく解説していきます。

(1)定期同額給与

「定期同額給与」とは、原則として毎月同一金額で継続的に支給される役員給与を指します。 税務上は「各支給時期における支給額が同額であるもの」が重要な要件とされており、この要件を満たす場合に限り、当該支給額は損金算入が認められます。

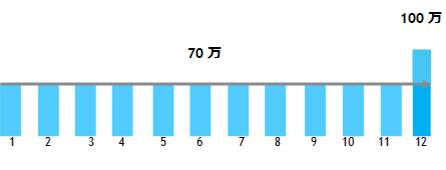

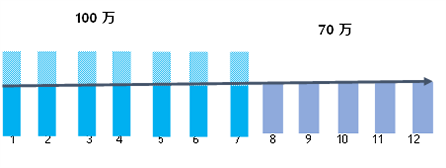

例えば、決算期末において当期の利益水準を踏まえ、期中の役員給与額を恣意的に調整することは認められていません。具体的には、利益が多額となった場合に給与を増額して利益を圧縮する行為や、逆に利益が少ない場合に給与を減額して利益を引き上げる行為はいずれも否認対象となります。これらの増減によって生じた差額部分は、損金算入が認められず、税務上は損金不算入の扱いとなります。以下では、決算月を12月とする法人を例に具体的なケースを示します。

ケースA 期中で役員給与を増額した場合

⇒12月に計上した100万円のうち、増額した30万円は損金不算入

ケースB 期中で役員給与を減額した場合

⇒減額した差額が損金不算入(150万円=30万円×5か月)

(1月~2月の支給額で前年の支給額を引き継いでいる場合には、同月分については定期同額)

定期同額給与については、原則として毎月の支給額が同額であることが要件となるため、期中における支給額の改定が認められていません。ただし、実務上は、やむを得ない事情により報酬額の改定が必要となる場合も想定されます。そのため、改定の理由が「臨時改定事由」または「業績悪化改定事由」のいずれかに該当する場合には、期中の支給金額に増減があっても、その全額について損金算入が認められます。

臨時改定事由として認められるケースは、主に次の3類型に分類されます。

- 役員の職制上の地位に変更が生じた場合

- 役員の担当業務や職務内容に重大な変更があった場合

- 上記に準ずるやむを得ない事由が発生した場合

一方で、業績悪化改定事由としては、以下の3つが典型的な例とされています。なお、業績や資金繰りの悪化が実際に生じていたとしても、目標の未達等の理由や利益調整が主な目的とされる場合にはこれには該当しません。

- 法人の業績や財務状況が著しく悪化し、株主との関係上、経営責任の観点から役員報酬の減額が不可避と判断される場合

- 取引金融機関との返済条件変更(リスケジュール)交渉等において、役員報酬の減額が不可避と判断される場合

- 経営環境の悪化や資金繰りの逼迫により、取引先など利害関係者との信用維持・確保を目的として経営改善計画が策定され、その一環として役員報酬の減額を盛り込まれた場合

上記のように特別な事情により期中に役員報酬を変更する場合を除き、「定期同額給与」の改定は、原則として事業年度開始から3か月以内に行います。また、会社法上、定款に取締役報酬に関する規定が存在しない場合には、報酬額の変更について株主総会の決議を経る必要があります。このため、実務上は、多くの企業が定時株主総会のタイミングに合わせて報酬改定を行っており、3月決算の会社であれば6月末までに開催される株主総会で決議するケースが一般的です。

(2)事前確定届出給与

「事前確定届出給与」は、一般的には役員に対する賞与に相当するものを指します。名称のとおり、支給日および支給額をあらかじめ株主総会の決議によって確定し、その決議日から1か月以内、または事業年度開始日から4か月以内のいずれか早い日までに、所轄税務署へ届出を行うことが求められます。なお、届出内容と実際の支給日・支給額に相違がある場合には、その支給額の全額が損金算入の対象外となる点に注意が必要です。

(3)業績連動給与

「業績連動給与」とは、企業の業績指標(利益や株価など)を基準として算定される役員給与を指します。ただし、この規定の適用を受けるには、法人が「非同族会社」であり、かつ「有価証券報告書の提出会社」であることが前提条件となります。業績連動給与は、その性質上、支給額が事前に固定されておらず、利益操作の手段として用いられる可能性があるため、税務上の要件は厳格に設定されています。このため、中小企業においては制度の導入例はとても限られており、実務的には「定期同額給与」および「事前確定届出給与」が主に採用されているのが実情です。

3.おわりに

本稿では、役員給与に関する基本的な考え方と税務上の取り扱いについて解説しました。役員給与は従業員給与とは異なり、税法上多くの制約が設けられているほか、会社の財務状況や株主との合意形成といった観点も踏まえて設定・改定する必要があります。そのため、金額を見直す際には、税務・法務両面を意識した慎重な対応が求められます。

また、役員給与であっても従業員給与であっても、生活において重要な所得であることに変わりはありません。支給額がどのような制度やプロセスを経て決定され、最終的な手取りに反映されているのかを、支払者側と受給者側の双方の視点から見直すことで、新たな気づきや改善のきっかけを得ることができるでしょう。