1.はじめに

本コラムでは、上場を目指す企業に向けて、各市場の特徴や上場までの基本的なプロセスについて、基礎からわかりやすく解説していきます。

2.東京証券取引所における市場区分の概要と各市場の機能

2022年4月、東京証券取引所(東証)は市場区分の見直しを行い、新たに「プライム」「スタンダード」「グロース」の3市場体制へ移行しました。これにより、それぞれの市場の機能と位置づけが明確化され、市場全体の透明性や効率性を高め、投資家の関心を引き出すことが狙いとされています。ここでは、まず東証が定める各市場の基本的な役割を整理していきます。

(1)プライム

プライム市場は、多数の機関投資家が主な投資主体となる株式市場です。企業が長期的な価値向上を図るとともに、海外からの資金調達をスムーズに行い、日本株式市場全体の国際的な競争力を高めることを目的としています。その性格上、コーポレートガバナンス体制や情報開示の水準には厳格な基準が設けられており、高い透明性と信頼性が求められます。投資家との継続的な対話を重視し、長期的な視点で企業価値を高めていくことを志向する企業に適した市場といえるでしょう。

(2)スタンダード

スタンダード市場は、将来的にプライム市場への移行を目指す中堅規模の企業が多く上場している区分です。プライム市場に比べて上場基準が比較的柔軟に設定されている点が特徴で、投資家の層も幅広く、多様な資金源からの調達が可能となっています。

(3)グロース

グロース市場は、高い成長ポテンシャルを持つベンチャー企業が数多く集まる、イノベーション推進において重要な役割を担う市場です。投資主体は機関投資家や個人投資家にとどまらず、ベンチャーキャピタルによる出資も活発である点が特徴です。短期間で急速な事業拡大が期待できる一方で、事業リスクも相対的に高い企業を対象としています。

3.東証各市場の上場基準とグロース市場における上場要件の概要

ここまでで各市場の概要を確認してきましたが、実際にどの程度の規模の企業がそれぞれの市場に上場しているのか、数値で把握するとより具体的なイメージがつかめます。各市場には、上場に際してクリアすべき明確な数値基準が定められており、以下にその主な内容を示します。

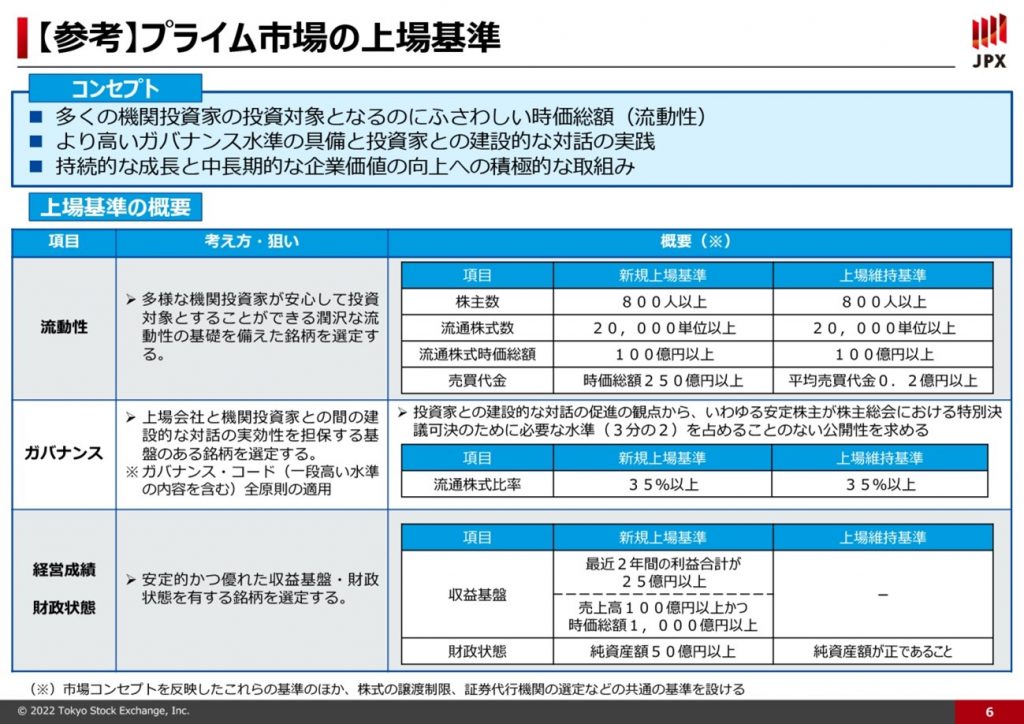

プライム

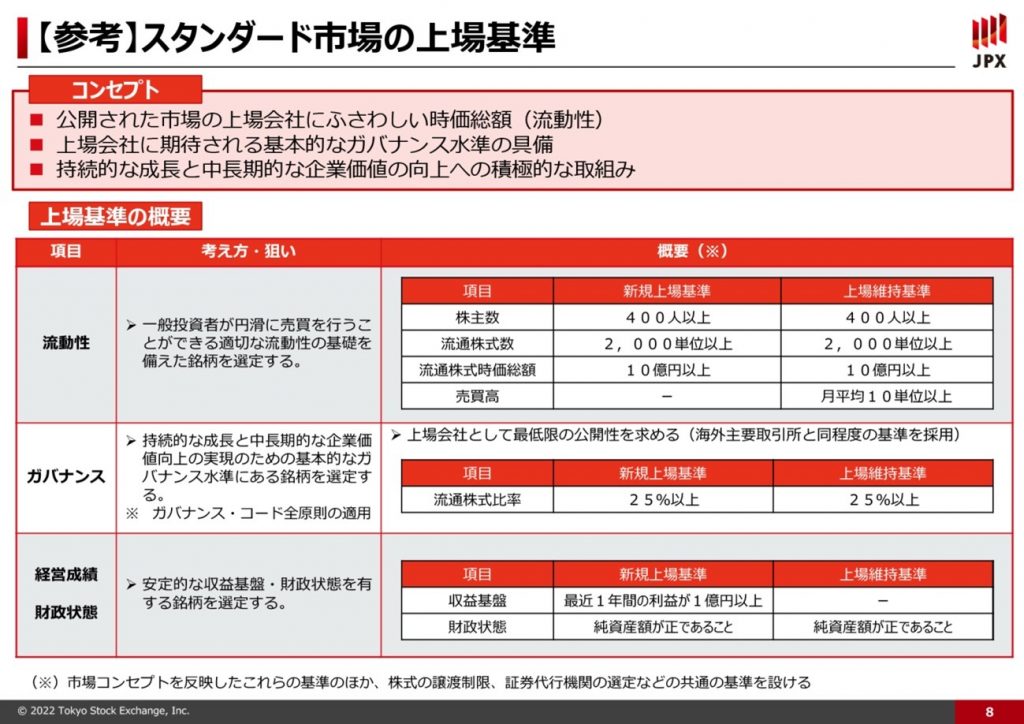

スタンダード

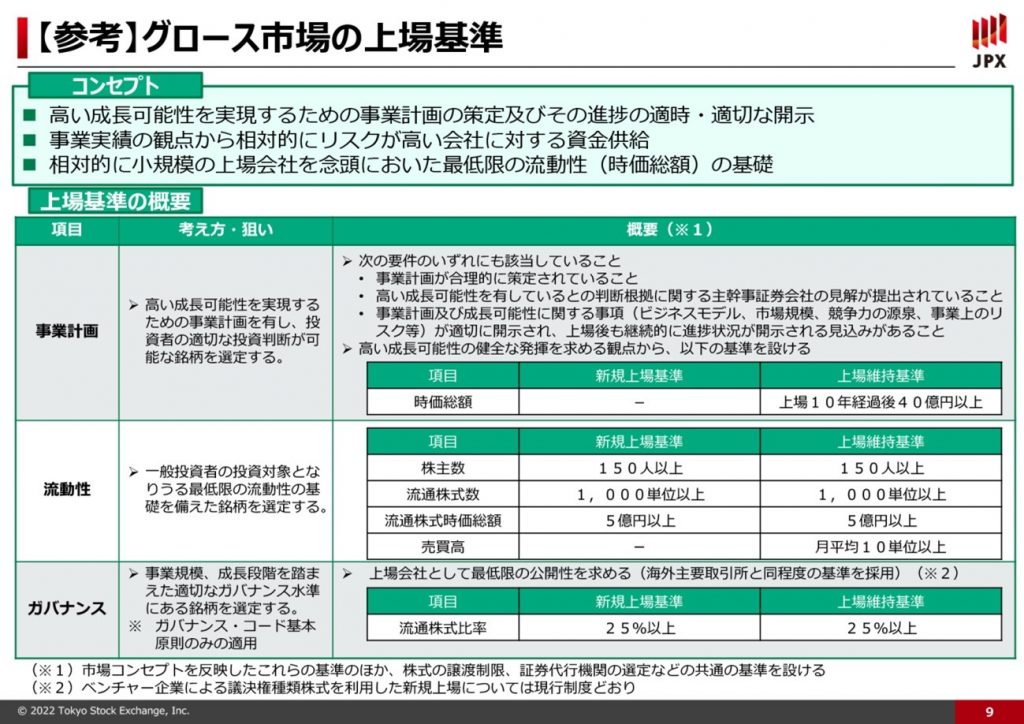

グロース

出典:東京証券取引所HP

新たに上場する企業の多くは、まずスタンダード市場またはグロース市場を選択するケースが一般的です。特に近年は、IPO全体の約7割がグロース市場への上場となっており、その存在感が際立っています。ここでは、IPOの中心的な舞台となっているグロース市場について、もう少し詳しく見ていきましょう。

グロース市場では、数値的な上場基準に加えて、合理的な根拠に基づいて事業計画を立案・説明できる能力や、それを実行に移すための事業基盤が重要な要件となります。コーポレート・ガバナンスについては、ベンチャー企業特有の柔軟な経営スタイルを尊重し、すべての原則の完全な遵守までは求められていません。一方で、事業運営上のリスクに関する情報開示については、他市場以上に重視される点が特徴です。

4. IPO準備プロセスの体系的整理:N-2期以前から上場申請までの実務フロー

IPOは、監査法人や証券会社と契約を結んだからといって、すぐに実現できるものではありません。通常は少なくとも2〜3年、場合によっては5年以上の準備期間を要する企業もあります。多くの企業は2〜3年を目安にスケジュールを立てますが、実際には計画が後ろ倒しになるケースも少なくありません。進行が遅れる要因としては、業績の伸び悩みやタスク過多などが挙げられます。そのため、必要に応じて基準期の設定を後ろにずらすといった柔軟な対応も視野に入れて進めることが重要です。

IPOの準備においては、申請対象となる基準期を「N期」、その1年前を「N-1期」、さらにその前の期を「N-2期」と呼ぶのが一般的です。以下では、それぞれの段階について順を追って解説していきます。

(1)N-2期以前

IPO準備の最初のステップとして重要なのが「ショートレビュー」の実施です。ショートレビューとは、監査法人やIPO支援に精通したコンサルティング会社など、専門家によって自社の上場準備状況を診断してもらうプロセスを指します。経営管理や利益管理、会計処理、業務管理といった複数の観点から、上場基準に不足している部分を洗い出します。法的な義務はありませんが、この診断結果をもとに一つずつ課題へ対応していくことで、効率的にIPO準備を進めることが可能です。そのため、多くの企業がIPOを目指す過程でショートレビューを活用しています。

この段階では、監査法人の選定を進めるとともに、IPO準備をサポートするアドバイザーとの契約を結んでおくことが望ましいとされています。必須の手続きではありませんが、実際には多くの企業が社内リソースだけで上場準備を完結させるのは難しく、N-2期に向けて会計監査を受けられる体制を整えるため、アドバイザー契約を締結するケースが一般的です。契約先は、ショートレビューを依頼した監査法人やコンサルティング会社である場合もあれば、別の専門機関を選定することも可能です。ただし、独立性の確保という観点から、アドバイザリー業務と会計監査を同一の監査法人が同時に担うことは認められていない点に注意が必要です。

(2)N-2期

原則として、会計監査の対象となるのはN-2期からです。この時点で上場基準をすべて満たしている必要はありませんが、N-1期までには基準に沿った管理体制の「整備」を完了し、実際の「運用」を開始していることが求められます。「整備」と「運用」という言葉は聞き慣れないかもしれませんが、簡単に説明すると、「整備」は適切なルールや仕組みを設けることを意味し、「運用」はそのルールが日常的にきちんと実践されている状態を指します。これらは内部統制の構築プロセスで頻繁に使われる重要な概念ですので、押さえておくと良いでしょう。

(3)N-1期

この段階に入ると、期首の時点から上場企業と同等の水準での管理体制が求められます。一定の要件を満たす新規上場企業については、内部統制報告監査について最長3年間の免除措置が設けられていますが、免除されるのは監査手続きのみであり、内部統制報告書そのものの提出義務は残ります。さらに、内部統制の整備・運用・文書化には多くの時間と労力を要するため、この時期から監査法人やコンサルティング会社のサポートを受けつつ、計画的に対応を進めることが重要です。

(4)N期

上場申請にあたっては、まず必要となる各種書類を準備・作成し、正式な申請を行います。とくに有価証券報告書を初めて作成する企業にとっては、大きな負担となる工程です。申請後は、証券取引所による審査への対応が待っています。通常は、事前に証券会社の審査を経ているため、主要な課題はこの段階で解消されているケースが多いものの、証券会社の審査を通過した後でも、取引所の審査で否決される可能性は残っています。最終審査を無事に乗り越えることで、ようやく上場が実現します。

5.おわりに

本稿では、東証における各市場の概要と、上場に至るまでの一般的なプロセスについて解説しました。上場を目指す市場が定まった段階では、IPOに必要となるコストを踏まえた中期的な経営計画を策定し、最適な資金調達のタイミングや準備開始の時期を検討することが重要です。実際には予定よりスケジュールが後ろ倒しになるケースも少なくないため、その点も見越した計画づくりが求められます。