商業登記関係 税制適格ストックオプションの要件の一つである権利行使期間

税制適格ストックオプションの要件

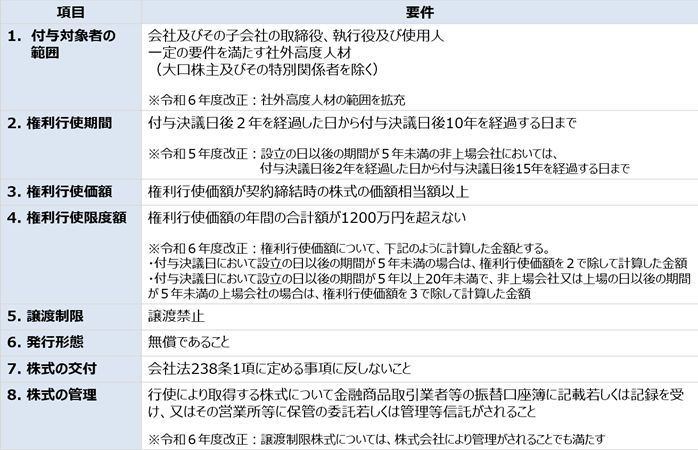

スタートアップは取締役、使用人等に対してインセンティブや報酬の一環として新株予約権を発行することがあり、ストックオプション税制の適用を受ける要件を満たした新株予約権は税制適格ストックオプションと呼ばれています。

ストックオプション税制の内容及びその要件の詳細は割愛し(顧問税理士の先生にご確認ください)、ここでは登記手続きとの関連で検討事項となる税制適格ストックオプションの権利行使期間について記載しています。

以下は、税制適格ストックオプションの要件の概要です。

<引用元:ストックオプション税制_経済産業省>

権利行使期間

税制適格ストックオプションの要件の一つとして「権利行使期間」が設けられていますので、その適用を受けるためには新株予約権の割当契約(総数引受契約)においてその旨を定めるとともに、当該期間内に新株予約権を行使することになります。

なお、税制適格ストックオプションの発行要項における新株予約権を行使することができる期間(会社法第236条1項4号)も下記の期間と一致させるケースは多いように思います。

当該新株予約権の行使は、当該新株予約権に係る付与決議の日後二年を経過した日から当該付与決議の日後十年を経過する日(当該付与決議の日において当該新株予約権に係る契約を締結した株式会社がその設立の日以後の期間が五年未満であることその他の財務省令で定める要件を満たすものである場合には、当該付与決議の日後十五年を経過する日)までの間に行わなければならないこと。

上記のとおり税制適格ストックオプションの行使は原則として、「付与決議の日」後「2年を経過した日」から当該「付与決議の日」後「10年を経過する日」までの間に行うことが求められています。

付与決議の日とは

「付与決議の日」は、令和4年以前は「募集事項の決議(会社法第238条2項の決議)をした日」なのか「割当ての決議(会社法第243条2項の決議)をした日(又は総数引受契約の承認決議(会社法第244条3項の決議)をした日)」なのか明確ではなかったため、どちらの決議の日を適用されても良いように行使期間を保守的に設定する会社が少なくなかったように思います。

一例として、募集事項の決議→割当ての決議の順で行う場合では、「付与決議の日後2年を経過した日」における付与決議の日を割当ての決議の日とし、「付与決議の日後10年を経過する日」における付与決議の日を募集事項の決議の日として行使期間を設定するようなケースです。

そのような状況であったところ、令和5年5月の公表された国税庁の≫ストックオプションに対する課税(Q&A)において、「付与決議の日」とはストックオプションの割当てに関する決議の日である旨の記載がされることで明確化されました。

その後、上記Q&Aの令和6年11月の改定において、「付与決議の日」=「募集事項の決議の日と割当ての決議(総数引受契約承認の決議)の日のどちらか遅い日」である旨の記載がされていますので、税制適格ストックオプションの行使期間は今後この定義をベースにすることになります。

付与決議の日とは、ストックオプションの割当てに関する決議の日をいいます。この「割当てに関する決議」とは、会社法第243条第2項の決議(その決議の後に同法第238条第2項の決議が行われる場合には、当該決議)をいいますが、募集新株予約権の総数の引受けを行う契約を締結する場合には、実質的に対象者に新株予約権が与えられることとなる同法第238条第2項の決議(その決議の後に当該契約の承認の決議(同法第244条第3項)が行われる場合には、当該決議)をいいます。

募集事項を委任するケース

新株予約権の募集事項は、株主総会の決議によってその決定を取締役(取締役会設置会社にあっては、取締役会)に委任することができます(会社法第239条1項)。

この株主総会の決議で定める新株予約権の内容たる新株予約権を行使することができる期間(会社法第236条1項4号)は、下記のような内容とすることが多いでしょうか。

募集事項を取締役(会)に委任するケースにおいても、当該委任に基づく取締役会の募集事項の決議の日と割当ての決議(又は総数引受契約承認の決議)の日のどちらか遅い日が「付与決議の日」となるものと思われます。

経過する日、経過した日

権利行使期間である付与決議の日後2年を「経過した日」から当該付与決議の日後10年を「経過する日」につき、「経過した日」とは起算日に応答する日を指し、「経過する日」とは起算日に応答する日の前日を指します。

初日不算入であることを前提としますが、2025年4月1日後2年を経過した日とは2027年4月2日を指し、2025年4月1日後10年を経過する日とは2035年4月1日を指します。

付与決議の日における設立日からの年数

税制適格ストックオプションの行使期間は当該新株予約権に係る付与決議の日後2年を経過した日から当該付与決議の日後10年を経過する日であるところ、当該付与決議の日において当該新株予約権に係る契約を締結した株式会社が、その設立の日以後の期間が5年未満である非公開会社においては、令和5年度税制改正により、当該新株予約権に係る付与決議の日後2年を経過した日当該付与決議の日後15年を経過する日までとすることができるようになりました。

令和5年度税制改正以降に税制適格ストックオプションを発行するスタートアップにおいては、要件を満たしている限り、行使期間の末日を付与決議の日後15年を経過する日までとするケースも多く見られます。

具体的な行使期間例(取締役会設置会社)

割当契約書には行使期間につき条文どおりの記載(付与決議の日後2年を経過した日から当該付与決議の日後10年(条件次第では15年)を経過する日まで)としておくことが一般的ではありますが、新株予約権の発行要項における行使期間の定め方(条文どおりの記載である場合は登記簿への記載の仕方)の一例は次のとおりです。なお、決議はそれぞれ該当日の0:01以降に成立したという前提です。

| 募集事項の決議日 | |||

| 割当ての決議日 | |||

| 総数引受契約承認決議日 | |||

| 割当日 | |||

| 行使期間の一例 |

(株式会社X)2025年4月2日に株主総会で募集事項を決議し、2025年4月10日に取締役会で割当て決議を行い、割当日が2025年4月15日である税制適格ストックオプションの行使期間の一例は2027年4月11日から2035年4月10日までとなります。

(株式会社Y)2025年4月2日に取締役会決議で株主総会の招集と割当て決議し、2025年4月10日に株主総会で募集事項を決議を行い、割当日が2025年4月15日である税制適格ストックオプションの行使期間の一例は2027年4月11日から2035年4月10日までとなります。

(株式会社Z)2025年4月15日に株主総会で募集事項を決議し、2025年4月15日に取締役会で総数引受契約承認決議を行い、割当日が2025年4月15日である税制適格ストックオプションの行使期間の一例は2027年4月16日から2035年4月15日までとなります。

具体的な行使期間例(取締役会非設置会社)

| 募集事項の決議日 | ||

| 割当ての決議日 | ||

| 総数引受契約承認決議日 | ||

| 割当日 | ||

| 行使期間の一例 | 2035年4月2日まで | 2035年4月15日まで |

(株式会社A)2025年4月2日に株主総会で募集事項及び割当てを決議し、割当日が2025年4月15日である税制適格ストックオプションの行使期間の一例は2027年4月3日から2035年4月2日までとなります。

(株式会社B)2025年4月15日に株主総会で募集事項及び総数引受契約承認を決議し、割当日が2025年4月15日である税制適格ストックオプションの行使期間の一例は2027年4月16日から2035年4月15日までとなります。

この記事の著者

司法書士

石川宗徳

![代表司法書士・相続診断士 石川宗徳 [Munenori Ishikawa]](/js/wp-content/themes/shiodome/dist/img/mr.ishikawa_02.jpg)

1982年4月生まれ。早稲田大学法学部卒業。

司法書士。東京司法書士会所属

(会員番号:7210、簡易裁判所代理業務認定番号:801263)

2009年から司法書士業界に入り、不動産登記に強い事務所、商業登記・会社法に強い事務所、債務整理に強い事務所でそれぞれ専門性の高い経験を積む。

2015年8月に独立開業。2016年に汐留パートナーズグループに参画し、汐留司法書士事務所所長に就任。会社法及び商業登記に精通し、これまでに多数の法人登記経験をもつ。

また不動産登記や相続関連業務にも明るく、汐留パートナーズグループのクライアントに対し法的な側面からのソリューションを提供し、数多くの業務を担当している。