RSM汐留パートナーズはシンガポールでの会社設立の代行を行っています。中小企業から大企業までシンガポールで会社を設立された日系企業のご支援の実績・経験が豊富です。

シンガポールでの組織形態の選択

(1)日系企業・日本人がシンガポールで選択する組織形態とは?

日系企業・日本人がシンガポールに進出する形態については、シンガポールの進出形態で、「シンガポール法人」「シンガポール支店」「シンガポール駐在員事務所」「パートナーシップ」「個人事業」と、概ね5つの形態があることをご紹介させていただきました。

その中でも、シンガポールでの会社設立、すなわち、シンガポール法人の設立を選択される方々が圧倒的に多いのが現状で、RSM汐留パートナーズでご支援させていただいている98%の方々が、シンガポールでの会社設立を選択されます。

例えば、弊社は、有限責任法人として、Shiodome Partners (Singapore) Pte.Limitedという会社名でシンガポール法人を設立しています。Pte.Limitedがついているシンガポールの会社は、法人格を持つ有限責任の組織を意味します。

(2)なぜシンガポールで他の組織形態ではなく「会社設立」を選択すべきなのか?

日系企業・日本人がシンガポールに進出する際には、RSM汐留パートナーズではシンガポールでの会社設立をお勧めしています。その理由として最も重要と考えられることは、シンガポール法人は日本法人とは別個の組織ですので、シンガポールでの法的効果が日本には及ばない、すなわち、シンガポールでの訴訟リスクなどが日本に影響しないという点であると思われます。

もし、シンガポールに会社を設立するのではなく、日本法人のシンガポール支店として設立をした場合には、シンガポールでの法的効果が日本法人を常に拘束することとなります。すなわちシンガポール支店がシンガポールで訴訟に巻き込まれた場合、日本本社のメンバーがシンガポールへ渡航しシンガポールの裁判所で相手と争うことも必要になります。これは大きなリスクとなることでしょう。

また、シンガポール支店を選択した場合には、シンガポールの低税率を享受することができないというのもデメリットになります。また、日本本社の決算書や定款や登記簿謄本を英訳してシンガポールで提出するなどのコストも大きくかかってまいります。すなわちシンガポール支店を維持管理するためのコストは、シンガポール法人の維持管理のコストよりも大きいといえます。

日本において、あるいは、世界において、日本法人であること自体がプライスレスとなるほどのブランド力を有している場合(例:銀行、証券会社、航空会社など)を除き、シンガポール支店ではなく、シンガポール法人を設立するというのがシンガポールへの進出の第一歩でしょう。

シンガポールでの新規会社設立の流れ

(1)シンガポール法人の会社名の決定

シンガポールで会社を設立する際には、会社名の許可をシンガポールの会計企業規制庁(ACRA)から取得する必要があります。シンガポール支店の場合は、日本本社と同じ商号を使用する必要がありますが、シンガポール現地法人の場合は自由に商号を付けることができます。

しかし、シンガポールでは同一商号や類似商号、法律で保護されている言葉を含む場合などはシンガポールの会社登記局が受け付けないため、申請の段階で会社設立予定の社名の適否について確認する必要があります。

シンガポールの会社が非公開会社である場合は「Private」を、有限責任会社の場合は「Limited」を会社名の最後に表記します。

(2)シンガポール法人の登記上の住所の決定

設立する会社の本店住所として登記する住所を決定します。

(3)シンガポール法人の事業目的の決定

シンガポールでの会社設立にあたっては、シンガポール法人が行う主たる事業内容を登録する必要があります。

事業内容のうち、主たるものを登記しますが、事業内容は登記されている事項に限定されることではありません。

別途ライセンスが必要な業種(旅行業、不動産業、教育業、金融業などの場合)がありますので、ご注意下さい。

(4)シンガポール法人の取締役の任命

シンガポールでの会社設立にあたっては、シンガポール居住者である18歳以上の取締役を最低1人選任する必要があります。その他の取締役は、非居住者でも可能です。

最初の取締役により第一回取締役会を開催し、次の[1]~[3]の事項を決議します。

[1]株式の割当(払込資本金を決定)

シンガポールの会社の株主となる者に対して、授権資本金の範囲内で株式を割当てる払込資本金を決定します。最低株主数は一名です。

[2]登記住所の決定

シンガポールの会社の本店住所として登記する住所を決定します。

[3]その他の決議事項

設立したシンガポール法人の銀行口座の開設、決算日の決定、税務代理人等に係る事項を決定します。

(5)シンガポール法人の株主の決定

シンガポールの会社設立において、株主は個人でも法人でも可能です。年齢や国籍や居住地の制限はありません。

(6)シンガポール法人の資本金の決定

シンガポールは、授権資本制度が廃止されていて、シンガポール法人は自社の判断で増資や、払込み資本金額を自由に定めることが可能です。最低の資本金でシンガポールに会社を設立する場合は、発起人1人が、1株(S$1)で会社設立することが可能です。シンガポール法人の会社設立後に必要に応じて増資することは可能です。

(7)シンガポール法人の会計監査人の決定

シンガポール会社法により監査要件が免除されている場合を除いて、シンガポールでの会社設立後3か月以内に会計監査人を選任する必要があります。会計監査人は公認会計士の資格が必要です。

(8)シンガポール法人の会社秘書役の決定

シンガポールにおいては、会社秘書役は、会社設立後6ケ月以内に選任することが義務付けられています。会社設立段階で選任しておく必要はありません。

(9)シンガポール法人の定款の決定

シンガポールの会社の定款は基本定款と通常定款からなります。

ⅰ)基本定款の法定記載事項は次のとおりです。

シンガポール法人の名称

シンガポール法人の目的

株主の責任が有限であること

発行済株式の総数

会社設立時の発起人(Founder Member)の氏名、住所、職業、各発起人の引受株式数

会社法は、発起人が基本定款に署名することを定めています。発起人は各人が1株以上を引き受ける必要があり、シンガポールの会社の初代の株主になります。

ⅱ)通常定款の記載事項はシンガポールの会社の運営の規則等であり、その概要は次のとおりです。

株式に関する事項

株主総会に関する事項

取締役に関する事項

配当および準備金に関する事項

会計監査人に関する事項

通知、公告に関する事項

| (1) シンガポール法人の類似商号の調査(注1) | 2~3日 |

|---|---|

| (2) シンガポール法人の定款の作成、印刷 | 1週間 |

| (3) シンガポール法人の登記事項資料の作成(注2) | 1週間 |

| (4) 登記事項の資料をシンガポール法人の株主になる方へ送付し回収 | 1週間 |

| (5) 電子版シンガポール会社設立証明書の申請から入手 | 2営業日 |

| (6) シンガポール法人の設立証明書の入手から第一回取締役会議事録・銀行口座開設資料等の書類作成 | 1週間 |

| (7) シンガポール法人の登録証明書の申請から取得 | 2営業日 |

| (8) シンガポール法人の銀行口座の開設手続き(注3) | 1週間 |

| (9) シンガポール法人の資本金の払込 | (8) の直後 |

| (10) シンガポール法人の株券の発行 | (9) を確認後1週間 |

(注1)シンガポールでの会社設立においては同一商号や類似商号の検討が必要であり、シンガポール法人の商号の再検討・再調査が必要な場合は日数が延びることがあります。

(注2)シンガポールでの会社設立において必要となる会社名・発起人・取締役・会社の登記住所・授権資本金・株式の割当に関する書類等の作成のことです。

(注3)シンガポールの銀行により手続き、期間が異なります。急ぎの場合は、口座開設予定の日本銀行の支店を通じて、そのシンガポール支店に手続き依頼をしておくと手続きがスムーズです。日本の本社あるいは本店の取引銀行のシンガポール支店に口座を開設されるケースが多いです。

上記手続き(特に株主・取締役との書類のやり取り)がスムーズに行われたとして(1)~(10)まで約2か月かかります。シンガポールでの会社設立は日本での会社に比べて時間を要しますので、余裕をもってシンガポール法人の会社設立の準備をして頂ければと思います。

RSM汐留パートナーズの海外進出支援サービスの特徴

公認会計士(日米)・弁護士・税理士等のプロフェッショナルが多数在籍

多言語対応・海外ネットワークも含めて海外進出コンサルティングが可能

クロスボーダー取引・国際税務に関する経験が豊富

RSM汐留パートナーズのワンストップサービス

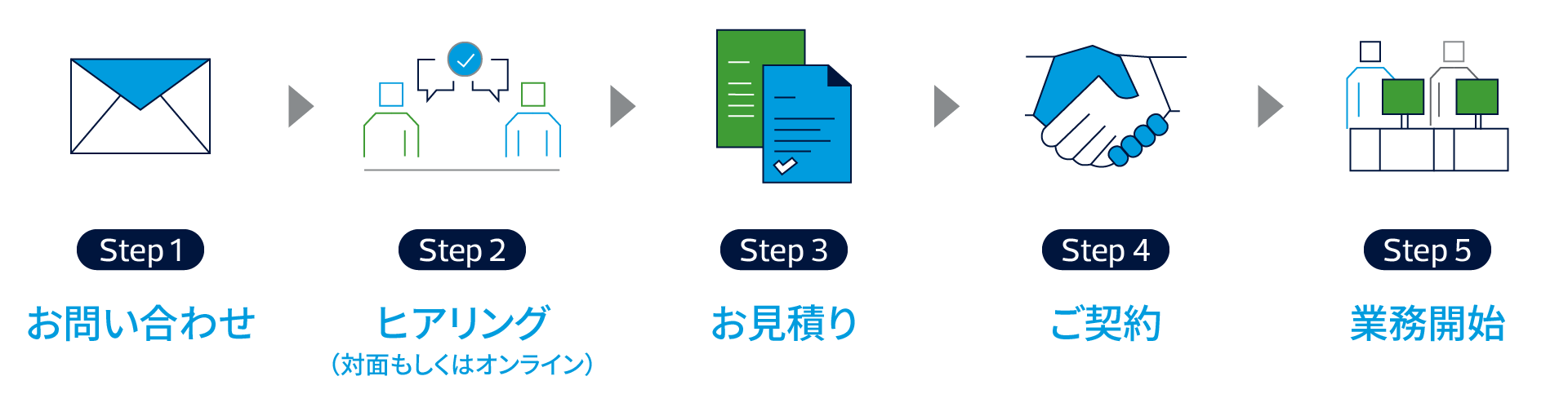

今後の流れ

担当者

前川 研吾 Kengo Maekawa

黒住 准 Jun Kurozumi

許 婧怡 Seii Kyo

山口 壮太 Sota Yamaguchi

シンガポール法人進出サービスの料金体系

シンガポール法人進出サービスの料金体系については想定業務範囲に基づく想定工数から算出した定額方式又はタイムチャージ方式にてお見積をさせていただいております。ご相談事項によっては、定額方式でのご支援が難しい場合もございますが、RSM汐留パートナーズはクライアントのご予算内で費用対効果抜群のサービスをご提供させていただくことをミッションとしています。まずはお気軽に当社コンサルタントまでご相談ください。