1.はじめに

日本では、1990年代後半をピークに実質賃金が約30年間ほぼ横ばいで推移し、国際的にも低賃金が際立つ状況が続いてきました。この停滞が、現在の賃金問題の根底にあります。近年、こうした課題を解決するため、賃上げを促進する税制措置や春闘による賃金引き上げが注目されています。2024年度末に厚生労働省が公表した国内賃金動向に関する調査結果によると、賃金は過去に例を見ない水準で増加したことが示されています。

賃金の状況は、業種や企業の規模によって大きな差があります。今回は建設業界と他の産業を比較しつつ、賃上げ税制などの関連制度についても改めて整理していきたいと思います。

2.全体的な賃金上昇の動向

厚生労働省は毎年「賃金構造基本統計調査」を実施しており、この調査では産業別や年齢層ごとの賃金の状況が明らかにされています。

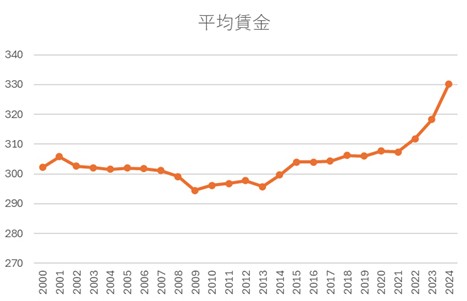

2024年度速報値によると、一般労働者の平均月収については33万200円と示されています。これは1976年の公表開始以来、最も高い水準を記録しました。前年比の増加率も3.7%に達し、名目賃金は過去最高の伸びとなっています。名目賃金とは、物価の影響を考慮しない「数字上の賃金」です。

しかし、同年の消費者物価指数も約2.5%上昇していたため、物価を差し引いた「実質賃金」の改善幅はわずかでした。つまり、データ上では賃金が着実に増えているものの、物価も上がっているため、生活実感としては賃上げの恩恵を感じにくい状況が続いています。

※参考:厚生労働省「賃金構造基本統計調査」(https://www.mhlw.go.jp/toukei/list/chinginkouzou.html?utm_source=chatgpt.com)

3.建設業界における現状

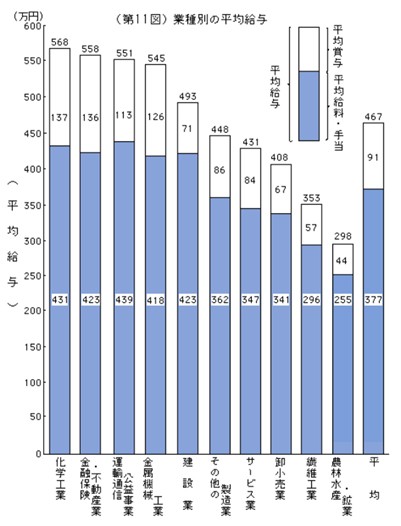

それでは、建設業の賃金は他の業種と比べてどのような水準にあるのでしょうか。国税庁が公表している業種別の平均給与データをもとに確認してみましょう。

(出典:国税庁「民間給与実態統計調査」より)

また、全産業における企業の資本金規模別に平均給与を見てみると、以下のように規模が大きいほど平均給与が高くなっています。

※参考:国税庁「民間給与実態統計調査」

(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan/top.htm?utm_source=chatgpt.com#b-02)

国土交通白書2023によると、建設業全体のうち、個人事業主を除いた資本金5,000万円未満の企業が約82%を占めています。この事業規模を前述の国税庁の調査結果に照らし合わせると、平均給与はおおよそ450万円程度となります。そのため、企業規模に対して比較的高い給与水準が維持されている業界と捉えることもできるでしょう。

4.賃上げ促進のための税制措置について

大企業では賃上げの動きが一段落している印象があります。一方、中小企業では今後賃上げの実施を検討する動きが残っているものの、賃金引き上げは企業にとって大きなコスト負担となります。そのため、財政面の負担を軽減するためにも、活用可能な税制優遇措置をうまく取り入れることが重要です。

現在、賃上げを促進する税制措置として、前年度比で一定以上の人件費増加があった場合に、その増加分の一部を法人税または所得税から控除可能とする「賃上げ促進税制」が整備されています。

下表では、個人事業主を含む「中小企業向け賃上げ促進税制」の概要をまとめました。

| 適用要件 | 税額控除 | |

|---|---|---|

| 必須条件 | 雇用者給与等支給額が前年度と比べて、

| 控除対象雇用者給与等支給増加額の

|

| 上乗せ要件① | 教育訓練費の額が前年度と比べて、5%以上増加していること適用事業年度の教育訓練費の額が適用事業年度の雇用者給与等支給額の0.05%以上であること | 税額控除率を10%上乗せ |

| 上乗せ要件② (令和6年度より新設) | 適用事業年度中にくるみん認定、くるみんプラス認定若しくはえるぼし認定(2段階目以上)を取得したこと、又は適用事業年度終了の時において、プラチナくるみん認定、プラチナくるみんプラス認定若しくはプラチナえるぼし認定を取得していること | 税額控除率を5%上乗せ |

※中小企業者等や、青色申告を行っている常時使用する従業員が1,000人以下の個人事業主については、賃上げを実施した年度に控除しきれなかった金額を最長5年間にわたり繰り越すことが認められています。

厚生労働省は、賃上げに関する情報を集約した特設ページを開設しており、地域別・業種別・職種別の平均賃金を検索できるほか、賃上げの具体的な取り組み事例も紹介されています。昇給の進め方や適切な昇給額を検討するうえで、実践的な参考資料として活用できる内容となっています。

5.おわりに

今回は、国の公的データをもとに、賃上げの現状についてご紹介しました。為替変動などの不確定要因が多いなか、特に中小企業にとっては賃上げの実施が一層困難になる可能性もあります。しかし、慢性的な人手不足に直面している建設業においては、採用競争力を高める上でも、賃金水準の見直しが避けられない局面にあるかもしれません。そのような判断を行う際には、賃上げに伴う税制優遇措置を確実に活用できるよう、事前に税理士などの専門家に相談することを推奨します。