移転価格対応というと、ローカルファイルの作成や税務調査への対応といった個別論点に目が向きがちです。しかし実務の現場では、それらはあくまで一部に過ぎません。本質は、価格設定・運用・検証を一体として回す仕組みを持てているかにあります。

実際には、価格設定だけを整えても運用が伴わなければ意味を持たず、文書を整備していてもその前提となる方針が曖昧であれば説明力は限定的です。逆に、適切なプロセスが設計されていれば、個別の論点はその中で自然に整理されていきます。本稿では、移転価格対応を実務として機能させるための全体像を、フレームワークと現場の運用の両面から整理します。

1. 移転価格対応の4つのステップ

移転価格対応は、基本的に4つのステップに基づいて構築されます。重要なのは、各ステップを個別に捉えるのではなく、一連の流れとして理解することです。

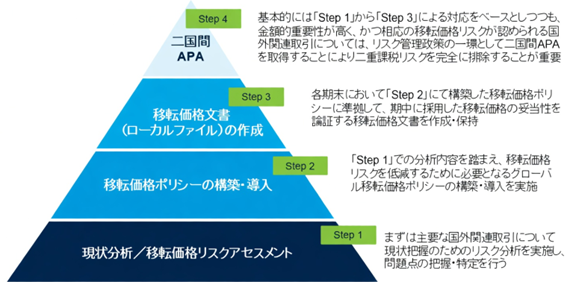

Step1:現状分析/移転価格リスクアセスメント

まずは主要な国外関連取引について現状を把握し、移転価格リスクの分析を行います。この段階では、取引の全体像を整理するとともに、利益がどのように配分されているかを確認します。単なる取引の棚卸しにとどまらず、各社の機能やリスクに見合った利益配分となっているかを検証することが不可欠です。この分析が不十分な場合、その後の対応は表面的なものにとどまり、実効性を欠くことになります。

Step2:移転価格ポリシーの構築・導入

Step1で把握した分析結果を踏まえ、移転価格リスクを低減するためのポリシーを構築します。ここでは、価格設定のルールや利益水準の考え方を整理し、どの算定方法を採用するのか、どの指標を基準とするのかといった点を明確にします。さらに、それらをグループ内で実際に運用できる形に落とし込み、導入していくことが重要です。

Step3:移転価格文書(ローカルファイル)の作成

各期末において、Step2で構築したポリシーに基づき、実際に採用した移転価格の妥当性を検証し、その結果を文書として整理します。ここで作成されるローカルファイルは、単なる形式的な資料ではなく、取引条件の合理性や意思決定のプロセスを裏付ける証拠資料としての役割を持ちます。したがって、ポリシーとの整合性と実態との一致が重要となります。

Step4:二国間APAの検討・活用

金額的重要性が高く、かつ移転価格リスクが認められる国外関連取引については、リスク管理の一環として二国間APAの取得を検討します。税務当局との事前合意を得ることで、将来にわたる二重課税リスクを排除し、不確実性を大きく低減することが可能となります。

この一連の流れは、「現状把握 → ポリシー構築 → 検証・文書化 → リスク低減」という構造で整理することができます。この順序を踏まずに対応を進めてしまうと、例えばポリシーがないまま文書化を行うといった状況になり、結果として実態と乖離した形式的な対応に陥りやすくなります。移転価格対応を実務として機能させるためには、この4つのステップを一体として運用することが不可欠です。

2.実務における3つの作業ステップ

一方で、実際の現場では、前述の4ステップをそのまま運用するのではなく、実務の作業単位として3つのステップに整理して捉えることが有効です。この整理により、現場で何を行うべきかが明確になります。

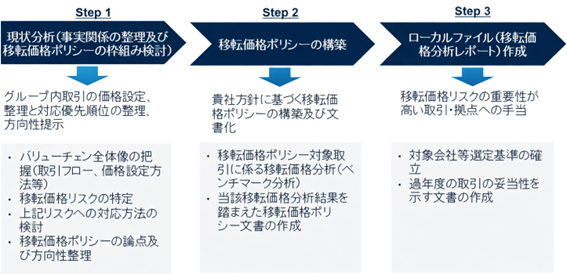

Step1:現状分析(事実関係の整理及び移転価格ポリシーの枠組み検討)

まず、グループ内取引の実態を把握し、価格設定や取引構造を整理します。具体的には、バリューチェーン全体像を把握し、各社の機能や役割、価格設定方法を確認するとともに、移転価格リスクの所在を特定します。さらに、そのリスクに対してどのような対応方針を取るべきかを検討し、ポリシーの方向性を整理します。この段階は単なる現状把握にとどまらず、今後の対応の土台を形成するプロセスであり、ここが曖昧であると後続の対応全体に一貫性がなくなります。

Step2:移転価格ポリシーの構築

次に、Step1で整理した内容を踏まえ、移転価格ポリシーを構築します。ここでは、対象取引ごとに適切な算定方法を選定し、外部データを用いたベンチマーク分析を実施します。その分析結果に基づき、価格設定の考え方や利益水準の水準感を明確にし、ポリシーとして文書化します。重要なのは、単に数値を合わせることではなく、その水準を採用した理由を説明できる状態にすることです。ポリシーはグループ内で一貫した運用を行うための基盤となります。

Step3:ローカルファイル(移転価格分析レポート)の作成

最後に、構築したポリシーに基づき、対象会社や対象取引を選定したうえで、実際の取引結果の妥当性を検証し、ローカルファイルとして整理します。過年度の取引についても必要に応じて遡って検証を行い、価格設定が合理的であることを示す文書を作成します。このローカルファイルは、単なる報告書ではなく、移転価格リスクの重要性が高い取引に対して説明責任を果たすための中核的な資料となります。

この3ステップは、現場における実務対応の流れとして非常に有効であり、分析からポリシー構築、そして検証・文書化までを一体として整理するための基本フレームとして活用することができます。

3. 移転価格は「作って終わり」ではない

移転価格対応において最も重要なポイントは、これが一度整備して終わるものではなく、継続的に回す管理サイクルとして機能させる必要があるという点です。

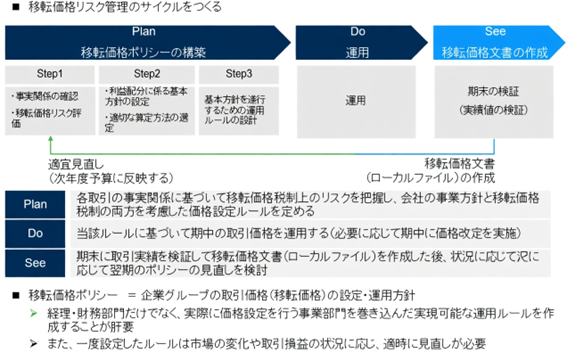

その基本形は、図に示されているとおり、Plan・Do・Seeによる移転価格リスク管理サイクルです。重要なのは、それぞれの工程を独立した作業として捉えるのではなく、一連の流れとして運用することです。

Plan:移転価格ポリシーの構築

まずPlanの段階では、各取引の事実関係を整理し、移転価格リスクの評価を行います。そのうえで、利益配分に係る基本方針を設定し、適切な算定方法を選定します。さらに、それらの方針を実務で実行可能な運用ルールとして設計します。この段階は、単なる方針策定ではなく、会社の事業実態と移転価格の考え方を結び付けるプロセスであり、ここが不十分であると後続の運用が不安定になります。

Do:運用

次にDoの段階では、構築したポリシーに基づき、実際の取引価格の運用を行います。ここでは、設定したルールに従って期中の価格を適用するとともに、必要に応じて期中での価格調整を実施します。重要なのは、計画と実績の乖離を放置せず、状況に応じて柔軟に対応することです。ポリシーは定めるだけでなく、実務の中で機能させて初めて意味を持ちます。

なお、ここで重要なのは、移転価格ポリシーの運用は経理・財務部門だけで完結するものではないという点です。実際に価格設定を行うのは事業部門であり、事業部門が理解し実行できるルールでなければ、ポリシーは絵に描いた餅になります。経理部門と事業部門が連携した、実現可能な運用体制の構築が肝要です。

See:移転価格文書(ローカルファイル)の作成・検証

そしてSeeの段階では、期末に実績値の検証を行い、その結果を移転価格文書(ローカルファイル)として整理します。この検証は単なる報告ではなく、実際の利益水準や取引条件がポリシーと整合しているかを確認する重要なプロセスです。また、その結果を踏まえて、必要に応じて次年度のポリシーや運用ルールの見直しを検討します。

このサイクルにおいて重要なのは、「結果を確認すること」そのものではなく、「検証結果を次の価格設定に反映させること」にあります。すなわち、適宜見直しを行いながら、次年度の計画や運用にフィードバックしていくことが前提となります。

このように、Plan・Do・Seeの循環が機能して初めて、移転価格対応は単なる一時的な対応ではなく、実務として定着し、継続的なリスク管理の仕組みとして機能することになります。

4. ポリシーとローカルファイルの関係を誤解しない

実務において非常に多い誤解が、ローカルファイルを作成すること自体が移転価格対応であるという認識です。しかし、両者の役割は明確に異なります。

移転価格ポリシーは、価格の決め方を示すルールであり、将来に向けた運用指針です。一方でローカルファイルは、実際の結果が妥当であったことを説明するための資料であり、過去の検証に位置付けられます。

言い換えれば、ポリシーは設計図であり、ローカルファイルはその設計に基づいた結果の検証記録です。ポリシーが存在しないままローカルファイルを作成すると、結果に合わせて説明を組み立てる形になり、後付けの対応と評価される可能性が高くなります。

したがって、実務上はまずポリシーを整備し、そのポリシーに基づいて運用し、その結果をローカルファイルで説明するという順序を徹底することが重要です。

おわりに

移転価格対応は、単なる税務対応ではなく、グループ全体の利益設計とコントロールの問題です。重要なのは、分析し、ルールを決め、それを実行し、結果を検証するという一連の流れを仕組みとして回すことです。

この視点を持つことで、移転価格は単なる対応コストではなく、経営管理の一部として機能し始めます。個別論点に対処するのではなく、全体をコントロールする仕組みを構築することこそが、実務において最も重要なポイントといえるでしょう。

形だけの整備に終わらせず、自社の事業実態に合った仕組みを設計することが、結果として最も効率的な対応になります。