1.はじめに

私たちが日常的に何気なく使っている「会計」という言葉ですが、この「会計」には大きく分けて「財務会計」「税務会計」「管理会計」という3つの種類があります。日々の業務の中では、これら3つの会計の違いを意識する機会はあまり多くないかもしれません。本コラムでは、その基本に立ち返り、会計の種類について整理していきます。特に、会計の基盤となる「財務会計」をしっかり理解することが重要ですので、財務会計の中心的な要素である財務三表について、重点的に解説していきます。

2.会計の三本柱を押さえる:企業・税務・管理の基本と違い

会計は、大きく分けて「財務会計」「税務会計」「管理会計」の3つの領域に区分されます。

財務会計は、他社との財務情報の比較を可能にするため、法律や各種規則に基づいた共通の基準で作成しなければなりません。企業会計の中で中心的な役割を果たすのが「財務会計」です。財務会計は、株主・債権者・税務当局・取引先など、企業の外部にいる利害関係者へ財務状況を開示・報告することを目的とした会計手法であり、その基盤となる財務諸表は、主に「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」の3つによって構成されています。企業は、出資や融資などを行う立場にある利害関係者からの信頼を得るために、財務会計に基づいて作成された財務諸表を活用し、自社の経営状況を開示・報告します。これらの財務諸表は、過去の取引記録を体系的にまとめたものであり、企業の現在の財務状態を示す役割を担っています。

税務会計は財務会計と多くの共通点を持ちますが、その根拠となるルールは税法にあります。一般的には、財務会計で算出された数値を基に、税法上の規定に沿って各種調整を施し、税務上の金額を確定します。これは、公平な課税を実現するためのものであり、税法に基づき正確な課税所得を確定することを目的としています。代表的な例として貸倒引当金が挙げられます。財務会計では、企業が将来の貸倒れの発生を予測し、回収不能の可能性が高いと判断されたものを貸倒引当金として見積計上します。他方、税務会計では、企業の恣意的な見積りを排除し、 課税の公平性を確保する観点から、 貸倒引当金の計上については厳格な要件を定め、要件を満たす場合にのみ、その計上を認めています。そのため、財務会計と比べると、費用を計上する時期は相対的に遅くなる傾向があり、より発生が確実であることが重視されます。

管理会計は、財務会計や税務会計とは性質が大きく異なります。社内の意思決定や経営分析のために活用される内部向けの資料であるため、法的・制度的な統一基準は設けられていません。そのため、企業ごとに目的や状況に応じて、分析しやすい形式で柔軟に作成することが可能です。財務会計の数値は、業種や企業の形態にかかわらず共通の基準に基づいて作成されますが、管理会計では、各企業の戦略や組織体制に合わせて、意思決定に役立つ形式で柔軟に資料を作成することが可能です。管理会計の最大の目的は、過去の実績データを踏まえて将来の状況を分析・予測することにあります。その性質上、社外に公表されることはほとんどありません。さらに、数値データだけでなく、顧客満足度などの非財務的な情報も活用対象に含まれる場合があります。

| 財務会計 | 税務会計 | 管理会計 | |

|---|---|---|---|

| 目的 | 外部報告(財務状況の開示) | 課税所得の確定 | 意思決定・業績管理の支援 |

| 対象 | 外部の利害関係者 | 税務当局 | 企業内部(特にマネージメント層) |

| ルール | 企業会計原則等 | 税法(法人税法等) | 会社独自 |

| 基本的な考え方 | 比較可能性と透明性の確保 | 課税の公平 | 意思決定に役立つ情報の提供 |

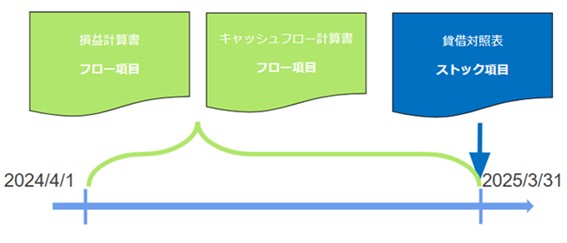

3.財務三表の構成要素とそれぞれの役割

財務三表は、「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」の3つから成り立っています。貸借対照表は特定時点における企業の財政状態を示すものであり、個々の取引内容までは反映しません。取引の報告をする役割は、損益計算書とキャッシュ・フロー計算書が担っています。損益計算書では現金の動きを伴わない取引も含めて計上しますが、キャッシュ・フロー計算書は現金の流れに着目して作成されます。

4.貸借対照表

貸借対照表では、右側に「負債」と「純資産」が配置されます。負債は他人から調達した資金(他人資本)、純資産は企業自身の資金(自己資本)を示しており、返済義務の有無という違いはありますが、いずれも資金の調達源を表している点では共通しています。

一方、左側には「資産」が記載されます。これは調達した資金をどのような形で運用・投資しているかを示す部分です。さらに、資産は上から順に、現金や預金など流動性の高いものが優先的に並べられるのが一般的な特徴です。

5.損益計算書

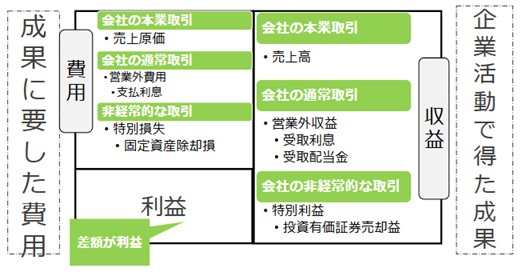

損益計算書では、企業が一定期間に獲得した「収益」と、それに対応する「費用」が記録されます。ここで計上される費用は収益との対応関係によって認識されるため、実際に支払いがあったからといって、必ずしも費用として認識されるわけではありません。例えば、10年間使用する予定の生産設備に1億円を支払った場合、その支出全額を購入年度の費用として処理することはありません。これは、その設備が今後10年間にわたり収益を生み出す前提で投資されたものであるためです。したがって、1年あたりの売上に対応する費用としては、1億円を10年で按分した1,000万円を減価償却費として計上するのが適切という考え方になります。さらに、損益計算書では、営業利益や経常利益など、企業の主たる事業活動による利益と、それ以外の活動による利益を区分して表示します。

6.キャッシュ・フロー計算書

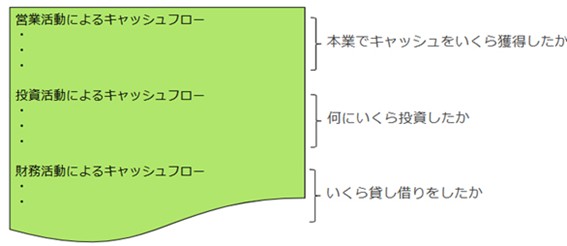

キャッシュ・フロー計算書は、財務三表の中でもなじみが薄いと感じる人が多い書類です。貸借対照表や損益計算書に比べて、仕組みや意味、さらに作成方法も分かりにくいといった声もよく聞かれます。この計算書は、「営業活動」「投資活動」「財務活動」という3つの区分で構成され、それぞれ次の内容を示します。

- 営業活動によるキャッシュ・フロー:本業による資金の獲得額

- 投資活動によるキャッシュ・フロー:投資に充てた資金

- 財務活動によるキャッシュ・フロー:資金の借入や返済の状況

企業の成長段階によって理想的なキャッシュ・フローの形は異なりますが、一般的には、本業で着実に利益を生み出しつつ、外部からの資金調達を活用して成長のための投資を行っている企業が健全とされています。具体的には、「営業活動」と「財務活動」によるキャッシュ・フローがいずれもプラスであり、「投資活動」によるキャッシュ・フローがマイナスになっている状態が理想的とされています。

先ほどの例のように、損益計算書上では1億円の投資を行っても、当期の費用としては1,000万円しか計上されません。一方で、キャッシュ・フロー計算書は実際の資金の流れを示すため、投資活動によるキャッシュ・フローの項目には、1億円の支出がそのまま記録されることになります。

7.おわりに

経理業務に携わっている方の中には、財務三表の作成経験があったり、日常的に目にしている方も少なくないでしょう。今や、仕訳入力から決算書の作成までを自動で行える便利な会計ソフトが普及し、会計の仕組みを十分に理解していなくても処理自体は可能になっています。しかし、取引の性質を正しく判断したり、キャッシュフローの異常を読み解いたりするには、会計の根本的な考え方を理解しておくことが不可欠です。こうした理解があれば、財務諸表を経営判断や資金繰り分析に活かし、数字の背景を理解し説明できる力も身につきます。 本稿がその一助となり、皆さまの業務に役立てていただければ幸いです。