オランダは欧州の中でも特に税務上の魅力が高い国の一つです。資本参加免税(Participation Exemption)・イノベーションボックス制度・広範な租税条約ネットワークなど、企業の国際的な税務最適化に資する制度が充実しています。一方で、BEPS(税源浸食と利益移転)対応・移転価格税制・実体要件など、適切な対応が求められる論点も増えています。

RSM汐留パートナーズでは、オランダ進出に伴う税務上の論点について、日本・オランダ双方の税制を熟知した専門家チームがワンストップで支援します。進出前のスキーム検討から、設立後の申告コンプライアンスまで、包括的な税務サービスを提供しています。

オランダ進出に伴う法人設立については「オランダ法人設立コンサルティング」のページで詳しくご案内しております。ぜひご覧ください。

1. オランダの主要税制

① 法人税(Vennootschapsbelasting:VPB)

オランダの法人税率は、課税所得€200,000以下の部分について19%、超過部分について25.8%です。居住法人は全世界所得、非居住法人はオランダ源泉所得に対して課税されます。欠損金は原則として無期限に繰り越すことができますが、年間利益が€1,000,000を超える場合には利用額に一定の制限があります。また、1年間の繰戻しも認められています。

② 資本参加免税(Participation Exemption)

オランダ税制の重要な特徴の一つです。オランダ法人が適格な資本参加から受け取る配当、キャピタルゲイン等は、原則としてオランダ法人税の課税対象から除外されます。

- 適格要件:原則として5%以上の株式等を保有していること

- 追加要件:その資本参加が非適格なポートフォリオ投資に該当しないこと。判定にあたり、Motive Test、Subject-to-tax Test、Asset Test 等が問題になります。

- 適用外:投資目的で保有され、かつ十分な課税や資産要件を満たさない場合など

- 活用例:オランダ持株会社を通じた欧州子会社からの配当・株式譲渡益の受領

適格要件の判定は複雑ですので個別案件はオランダの専門家への相談が不可欠です。

③ イノベーションボックス(Innovation Box)

オランダでは、一定の研究開発活動から生じた適格知的財産(IP)に帰属する利益について、9%の優遇税率が適用される「Innovation Box制度」が設けられています。WBSO認定を受けた研究開発活動等を前提として、自社開発の知的財産から生じる利益に適用される可能性があり、R&D機能をオランダに配置する企業にとって魅力的な制度です。対象利益の範囲や算定方法については、税務当局との事前協議を活用することが一般的です。

④ 連結納税(Fiscal Unity)

オランダでは、一定の要件を満たす親会社と子会社について、税務上、一つの納税主体として扱う「Fiscal Unity(連結納税)」制度があります。

- メリット:グループ内の損益通算、一定のグループ内資産移転に係る課税繰延べ等

- 主な要件:親会社が子会社の経済的・法的所有権の95%以上を保有していること

- 適用対象:原則としてオランダ法人税の納税義務を有する法人

- 留意点:EU法との整合性に関する判例等を受けて制度改正が行われており、適用可否については個別検討が必要

※Fiscal Unity制度の適用には詳細な要件があり、事前の検討が必要です。

⑤ 移転価格税制(Transfer Pricing)

オランダはOECD移転価格ガイドラインに準拠した移転価格税制を採用しています。関連当事者間取引は、独立企業間原則(Arm’s Length Principle)に基づき実施されなければなりません。

- 文書化要件:一定規模以上の多国籍企業グループには、マスターファイル、ローカルファイルおよび国別報告書(CbCR)の作成・提出義務が課される場合があります。

- 事前確認制度:税務当局との事前価格合意(Advance Pricing Agreement:APA)の活用が可能です。

- 対象取引:日本本社とオランダ子会社間のロイヤルティ、サービス料、商品の売買、資金貸付等の関連当事者間取引

⑥ VAT(BTW:Belasting over de Toegevoegde Waarde)

オランダでは、EU VATディレクティブに準拠した付加価値税(VAT)制度が採用されています。

- 標準税率:21%

- 軽減税率:9%(食料品、医薬品、書籍、一部のサービス等)

- ゼロ税率:0%(輸出取引、一定の国際輸送等)

- 登録要件:オランダにおいて課税対象取引を行う事業者は、VAT登録が必要となる場合があります。

- 留意点:EU域内取引(OSS/IOSS制度)、輸入VAT、VAT還付手続等について検討が必要となることがあります。

⑦ 源泉税

オランダから海外へ支払われる配当、利息およびロイヤルティには、一定の場合に源泉税が課されます。適用税率は国内法のほか、租税条約やEU指令の適用によって軽減または免除される場合があります。

- 配当源泉税:原則15%

- 利息・ロイヤルティ:通常は源泉税なし

- 租税条約:日蘭租税条約等により、一定の要件を満たす場合には軽減税率または免税が適用されることがあります。

- EU関連規定:EU親子会社指令(Parent-Subsidiary Directive)やEU利子・ロイヤルティ指令(Interest and Royalties Directive)の適用可否も重要な検討事項となります。

⑧ 個人所得税(Inkomstenbelasting)

オランダの居住者は、原則として全世界所得に対して個人所得税が課されます。オランダでは、所得の種類に応じて異なる課税方式を適用する「ボックスシステム(Box System)」が採用されています。

- Box 1(勤労所得・事業所得・自宅関連所得)

累進税率が適用され、最高税率は49.5%です。 - Box 2(実質的持分保有者の配当・譲渡益)

一定割合以上の株式を保有する株主に適用され、段階税率が採用されています。 - Box 3(貯蓄・投資所得)

実際の収益ではなく、法令で定められたみなし収益等に基づいて課税されます。

⑨30%ルーリング(エクスパットスキーム、高度外国人材向けの税務優遇制度)

海外採用の高度外国人材に給与の最大30%を非課税支給できる優遇制度で、多くの多国籍企業が駐在員に対して活用しています。

- オランダ渡航前に、オランダ法人との雇用契約が必要など、厳格な要件

- 適用期間最長5年間

- 27年から非課税枠が30%から27%へ変更される予定

2. このようなお悩みをお持ちの企業様へ

オランダは、EU市場へのゲートウェイとして多くの国際企業に活用されています。特に、持株会社の設立、研究開発拠点の運営、EU域内取引、国際税務・移転価格対応などの場面では、オランダ特有の税制やコンプライアンス要件を正しく理解し、適切なストラクチャーを構築することが重要です。

RSM汐留パートナーズでは、オランダ現地の専門家と連携しながら、日本企業のオランダ進出・運営・税務コンプライアンス対応を支援しています。例えば、以下のようなケースでご相談いただくことがあります。

- オランダ持株会社を通じた資本参加免税の活用スキームを構築したい

- R&D拠点設置に伴うイノベーションボックスの活用可能性を検討したい

- 日本本社とオランダ子会社間の移転価格ポリシーを整備したい

- 現地従業員・派遣社員に関するオランダ個人所得税・30%ルーリングの申告対応をしたい

- EU域内取引に伴うVAT登録・申告・還付対応を支援してほしい

- 租税条約(日蘭租税条約)を活用した源泉税の軽減手続を行いたい

- オランダ子会社の法人税・VAT申告などのコンプライアンス業務を外部委託したい

- 事前確認制度(APA/ATR)を活用して取引の税務上の取扱いを確認したい

3. オランダ進出における税務上のよくある課題

オランダはEU進出の拠点として人気の高い国ですが、税務面では日本企業が事前に検討すべき論点も少なくありません。特に、持株会社の設立、研究開発拠点の運営、EU域内取引の拡大などを進める際には、日本とオランダ双方の税制を踏まえた慎重な設計が求められます。

① 実体要件(Substance Requirements)への対応

オランダに持株会社や中間持株会社を設置する場合、税務上のメリットを享受するためには、十分な実体(Substance)を備えていることが重要です。単に法人を設立するだけではなく、取締役会の運営、意思決定プロセス、管理機能などがオランダ国内で適切に行われていることが求められる場合があります。

② BEPSおよびピラー2への対応

国際課税ルールの見直しに伴い、多国籍企業グループには移転価格文書化や国別報告書(CbCR)への対応が求められています。また、グローバルミニマム課税(ピラー2)の導入により、一定規模以上の企業グループではオランダにおける実効税率の把握や追加的な申告対応が必要となるケースがあります。

③ 日本税制との相互作用

オランダでは資本参加免税制度やイノベーションボックス制度など魅力的な税制が整備されていますが、日本企業がこれらを活用する場合には、日本の外国子会社合算税制(CFC税制)や外国税額控除制度との関係も考慮しなければなりません。オランダ単独ではなく、グループ全体の税務効率を踏まえた検討が重要です。

④ VAT・関税(Customs)への対応

オランダはロッテルダム港やスキポール空港を有する欧州有数の物流拠点です。一方で、輸入VAT、関税、通関手続、EU域内取引に伴うVAT申告など、物流を伴うビジネスでは税務・関税面の対応が複雑になることがあります。特に非EU企業にとっては、Fiscal Representative(税務代理人)の活用や物流スキームの設計が重要な検討事項となります。

4. RSM汐留パートナーズが提供する税務サービス(一例)

進出前の税務スキーム検討・アドバイス

進出目的・資本構成・資金フロー・グループ内取引を踏まえ、税務上の論点と最適スキームを整理します。事前確認制度(APA/ATR)の活用についても助言します。

移転価格サービス

関連当事者間取引の価格設定ポリシーの策定・文書化(マスターファイル・ローカルファイル・CbCR)・申告対応を支援します。

法人税申告コンプライアンス

オランダ法人税(VPB)申告書の作成・提出を支援します。オランダ側はRSM Netherlandsが担当し、日本側との調整はRSM汐留パートナーズがワンストップで対応します。

VAT登録・申告・還付

VAT登録から定期申告・EU域内取引の申告・還付請求まで対応します。物流を伴うビジネスモデルの場合の関税・通関との連携も支援します。

個人所得税・30%ルーリング

オランダに赴任・就労する日本人従業員の個人所得税申告、30%ルーリングの申請・維持管理を支援します。

源泉税・租税条約の適用

配当・利息・ロイヤルティに係る源泉税の計算・申告、日蘭租税条約に基づく軽減手続を支援します。

5. 日蘭租税条約の主なポイント

日本とオランダは租税条約を締結しており、両国間の二重課税の排除や投資・事業活動の促進を図っています。オランダを欧州統括拠点や持株会社の設立地として活用する際には、日蘭租税条約の適用可否が重要な検討事項となります。

| 項目 | 内容 |

|---|---|

| 配当 | 一定の要件を満たす場合、源泉税の軽減または免除が認められる |

| 利息 | 原則として源泉地国での課税を行わない(源泉税0%) |

| ロイヤルティ | 原則として源泉地国での課税を行わない(源泉税0%) |

| 恒久的施設(PE) | OECDモデル条約に沿った規定 |

| 相互協議手続(MAP) | 二重課税が生じた場合の解決手続を規定 |

| 情報交換 | 税務当局間の情報交換制度を規定 |

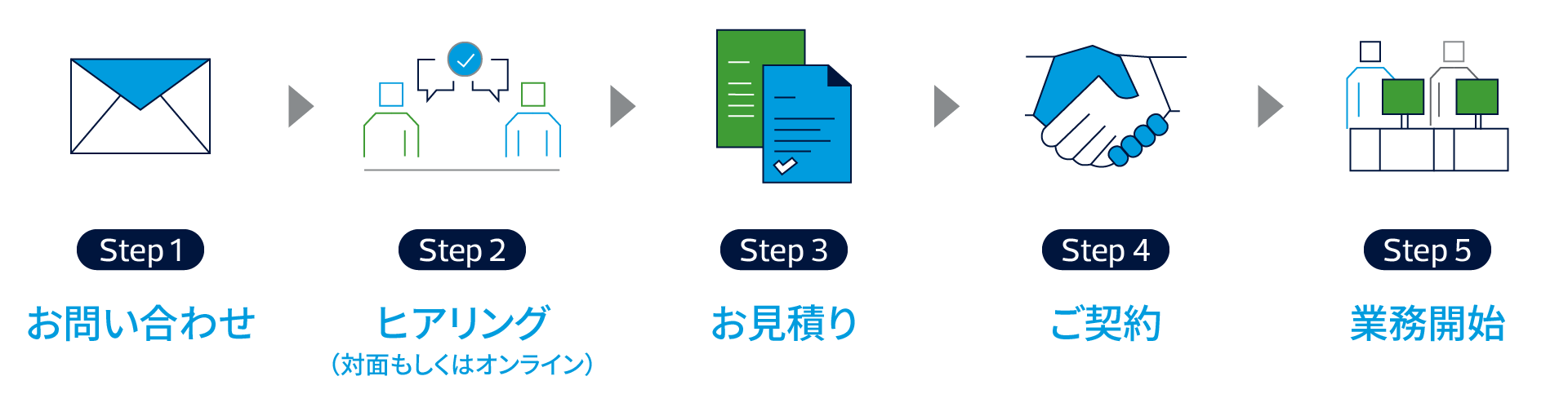

6. 提供プロセス(一例)

Step 1 ヒアリング・論点整理

進出目的・ビジネスモデル・資本構成・グループ内取引フローを確認し、税務上の主要論点を洗い出します。

Step 2 スキーム検討・方針策定

資本参加免税・イノベーションボックス・移転価格等の活用可能性を検討し、税務上の進出スキームを設計します。

Step 3 設立時の税務登録・VAT登録対応

法人設立後の税務番号取得・VAT登録等の手続を、設立スケジュールと連動して進めます。

Step 4 継続的な申告コンプライアンス

法人税・VAT・源泉税等の定期申告について、RSM Netherlandsとの連携体制のもとで継続的に対応します。

Step 5 事後フォロー・スキーム見直し

事業の拡大・変化に伴い、税務スキームの見直しや新たな論点への対応が発生した際に継続的にサポートします。

RSM汐留パートナーズの海外進出支援サービスの特徴

公認会計士(日米)・弁護士・税理士等のプロフェッショナルが多数在籍

多言語対応・海外ネットワークも含めて海外進出コンサルティングが可能

クロスボーダー取引・国際税務に関する経験が豊富

RSM汐留パートナーズのワンストップサービス

今後の流れ

担当者

前川 研吾 Kengo Maekawa

黒住 准 Jun Kurozumi

許 婧怡 Seii Kyo

山口 壮太 Sota Yamaguchi

オランダ進出に関する税務コンサルティングの料金体系

オランダ進出に関する税務コンサルティングの料金体系については想定業務範囲に基づく想定工数から算出した定額方式又はタイムチャージ方式にてお見積をさせていただいております。ご相談事項によっては、定額方式でのご支援が難しい場合もございますが、RSM汐留パートナーズはクライアントのご予算内で費用対効果抜群のサービスをご提供させていただくことをミッションとしています。まずはお気軽に当社コンサルタントまでご相談ください。