タジキスタンは、中央アジアに位置し、アフガニスタン、中国、キルギス、ウズベキスタンと国境を接する旧ソビエト連邦の共和国です。独立後の内戦で生活水準全般が低下したタジキスタンですが、内戦終結後はアルミニウム生産、綿花栽培、水力発電を主軸として、著しい経済成長を遂げています。近年ではアルミニウム以外の鉱物資源(金、銀、水銀)でも注目され、アジア、欧州、中東を結ぶ位置的重要性を有するタジキスタンには、今後の経済インフラと投資ビジネス環境の整備と共に、更なる経済成長が期待されています。

RSM汐留パートナーズでは、タジキスタンに事業進出するための、スキーム検討、会社設立、ビザ手続、会計税務、給与計算、社会保険事務手続、各種法律相談等に関してワンストップで海外進出コンサルティングを行っています。

タジキスタンの基本情報

| 国・地域名 | タジキスタン共和国 |

|---|---|

| 首都 | ドゥシャンベ |

| 主要言語 | タジク語、ロシア語 |

| 人口 | 4220万(2023年時点) |

| 通貨 | タジキスタン・ソモニ(TJS) |

| インターネットドメイン | .tj |

| 国際電話コード | +992 |

タジキスタンの税制ポイント

居住会社に対しては、総所得からタジキスタンの税法で定められた控除(費用)額を差し引いたものが法人所得税の課税対象となります。非居住会社に対しては、タジキスタン源泉の所得に関しては、恒久的施設とは関係なく、法人所得税の課税対象となります。

VATの税率は、輸出や特定の軽減税率適用のものを除いて、課税売上及び課税輸入に対して18%です。輸出業務はゼロ税率とされます。事業用資産からのキャピタルゲインは通常の法人税率で課税されます。会社設立資本としての株式売却に係るキャピタルゲインは非課税です。居住者及び非居住者に支払われる配当には、12%の所得税が課されます。

簡易課税制度の下では、個人や法人は、現金で受け取った純利益に対して、商品の生産者に対しては5%、非生産者に対しては6%の金額で課税されます。タジキスタン居住者である個人は、全世界所得に対して所得税が課されます。非居住者である個人は、最大13%の税率のタジキスタン所得税と1%の社会税(social tax)が課されます。会社は、労働者の所得に対して25%の社会税(social tax)を支払います。非居住者から受け取った貸付金に係る利息は、12%の税率にて課税されます。贈与として譲渡された資産は課税対象です。相続によって譲渡された資産は課税されません。

その他の税には、道路利用者からの税、一次アルミニウムの販売からの税、年間固定資産税、自動車税、天然資源に対する税が含まれます。

タジキスタン進出コンサルティングサービス

RSMメンバーファームは総力を結集しクライアントのタジキスタン進出をサポートいたします。

保証業務

法定監査業務/財務諸表編纂及びレビュー業務/内部監査業務/内部統制評価業務/会計助言業務/年金制度報告監査業務/IFRS関連業務/US GAAP関連業務

税務業務

タックス・コンプライアンス業務/従業員転勤関連業務/間接税・VAT・売上税関連業務/税務コンサルティング業務/税務デューデリジェンス業務/税務調査/税務訴訟対応業務/国際税務業務/移転価格税制関連業務/税務ストラクチャー構築支援業務/個人資産総合設計管理業務/関税関連業務

アドバイザリー業務

サーバーセキュリティ/情報保護業務/犯罪・不正関連業務/ITコンサルティング業務/経営コンサルティング業務/リストラ・債務整理業務/リスク助言業務

ビジネスソリューション業務

記帳業務/給与計算業務/会計システム導入業務/経営者への報告業務/財務分析業務/データマイニング業務/法人設立業務/会社秘書役業務/事業清算業務/エグゼクティブサーチ業務/セキュリティ・ペネトレーション業務

グローバルセクター及び産業

RSMは法的に独立した世界中の事務所によって構成されるファミリーであり、複雑に変化していく事業環境に適切に対応し、品質・誠実性・透明性の確立を共にコミットしているネットワークです。私たちは、チームワークと信頼、そしてクライアントの経営環境とビジネスに対する深い理解をベースとした長期間にわたる信頼関係及びブランディングに重きを置いています。

RSM Internationalは、高い品質の監査業務、会計業務、税務業務及びビジネスアドバイザリー業務を国内外のクライアントに提供しています。

グローバルセクター

自動車/建設/飲食/財団・慈善団体/政府・パブリックセクター/ヘルスケア/ホテル・観光・レジャー/保険/製造/鉱業/石油・ガス/プロフェッショナル・サービス/不動産/小売/技術・メディア・通信/輸送・物流

RSM汐留パートナーズの海外進出支援サービスの特徴

公認会計士(日米)・弁護士・税理士等のプロフェッショナルが多数在籍

多言語対応・海外ネットワークも含めて海外進出コンサルティングが可能

クロスボーダー取引・国際税務に関する経験が豊富

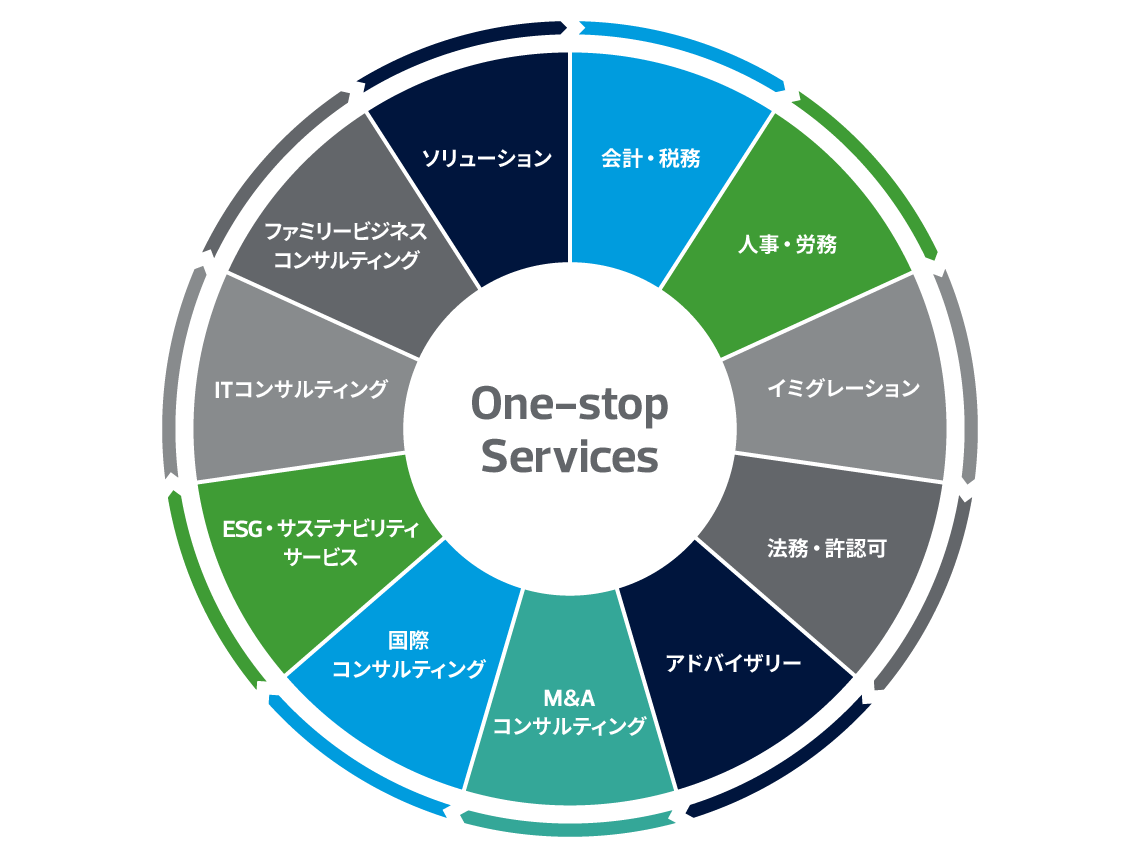

RSM汐留パートナーズのワンストップサービス

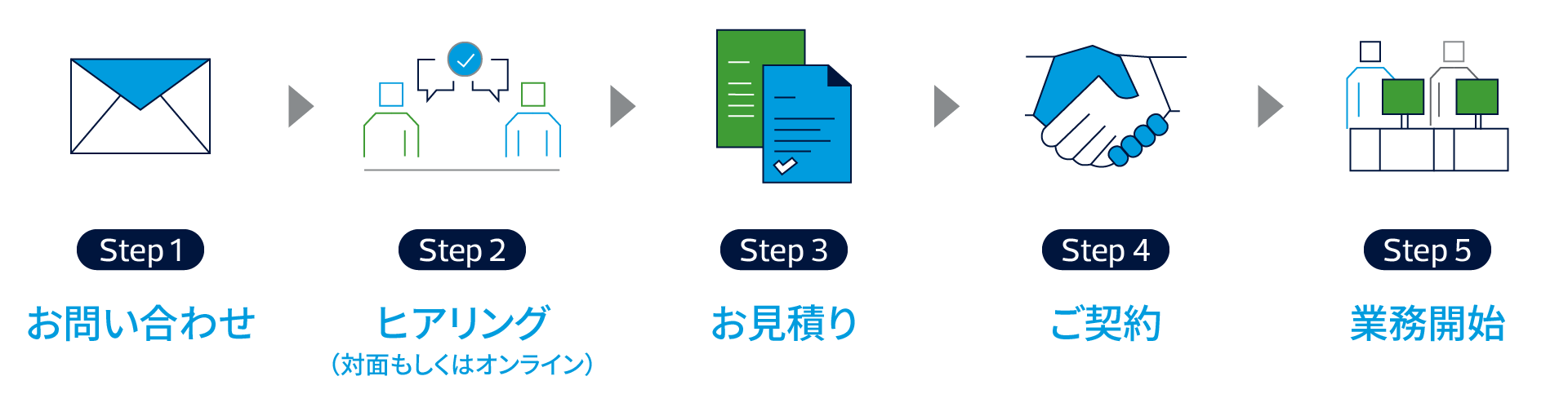

今後の流れ

担当者

前川 研吾 Kengo Maekawa

黒住 准 Jun Kurozumi

許 婧怡 Seii Kyo

山口 壮太 Sota Yamaguchi

タジキスタン進出コンサルティングの料金体系

タジキスタン進出コンサルティングの料金体系については想定業務範囲に基づく想定工数から算出した定額方式又はタイムチャージ方式にてお見積をさせていただいております。ご相談事項によっては、定額方式でのご支援が難しい場合もございますが、RSM汐留パートナーズはクライアントのご予算内で費用対効果抜群のサービスをご提供させていただくことをミッションとしています。まずはお気軽に当社コンサルタントまでご相談ください。