RSM汐留パートナーズでは、日本企業によるマルタ進出に関する税務について、現地RSM Maltaと連携し、マルタ税制のアドバイスから国際税務対応まで総合的に支援しています。

マルタはEU加盟国であり、国際ビジネスの拠点として多くの企業が進出しています。マルタ税制は、EU法に準拠しながらも国際ビジネスに配慮した制度が整備されており、欧州ビジネスの拠点として活用されています。

特にマルタ法人を利用した国際ビジネスでは、適切な税務ストラクチャーを構築することで、グローバルな事業展開を効率的に行うことが可能となります。マルタ進出を検討する企業にとっては、マルタ税制の特徴や日本の税制との関係を理解したうえで、適切な税務対応を行うことが重要となります。

1. マルタ法人税の基本

マルタ法人は、マルタの所得税法に基づき法人税の課税対象となります。

法人税率

マルタ法人税率は 35% とされています。ただし、一定の条件を満たす場合には配当還付制度などが適用されることがあり、実効税率が低くなるケースもあります。

課税の仕組み

マルタ法人は、原則としてマルタにおける所得および一定の海外所得について課税対象となります。企業は毎年、税務当局に対して税務申告を行い、課税所得および税額を申告する必要があります。

また、マルタ法人は監査済み財務諸表を基礎として税務計算を行い、税務申告書を提出する必要があります。

2. マルタ税制の特徴

マルタ税制は、EU加盟国の中でも国際ビジネスに適した制度が整備されている点が特徴です。

源泉所得税の仕組み

マルタでは、一定の条件のもとで配当・利息・ロイヤルティなどに対する源泉課税の取り扱いが規定されています。また、EU指令や租税条約の適用により、クロスボーダー取引における税務負担が軽減される場合があります。

このような制度を適切に活用するためには、国際税務の観点からの検討が重要となります。

3. マルタ進出における国際税務の留意点

日本企業がマルタに進出する場合、マルタ税制だけでなく日本の税制との関係も考慮する必要があります。

例えば、以下のような国際税務の論点が生じる場合があります。

- 日本のCFC税制

- 移転価格税制

- 恒久的施設(PE)認定

- 二重課税の調整

マルタ進出の際には、これらの税務論点を踏まえた上で、適切な税務ストラクチャーを検討することが重要となります。

4. 当事務所の税務サポート

当事務所では、日本企業によるマルタ進出に関して、以下のような税務コンサルティングを提供しています。

- マルタ税制に関するアドバイス

- マルタ法人の税務ストラクチャー検討

- 日本税制との関係整理

- 国際税務対応(CFC税制・移転価格など)

- 税務申告およびコンプライアンス対応

また、RSM Maltaをはじめとする現地専門家と連携し、マルタ進出に関する税務対応を包括的にサポートいたします。RSM Maltaの税務チームは、企業の税務ポジションの最適化や税務コンプライアンスの支援など幅広い税務サービスを提供しています。

想定されるご利用ケース

- マルタ進出を検討しており、現地税制の全体像を早い段階で把握したい

- 法人設立やグループ再編に先立ち、税務ストラクチャーを整理したい

- マルタ税制と日本税制の関係を踏まえて、実務上の留意点を確認したい

- 日本側のCFC税制、移転価格税制、PE認定などの関係性と国際税務論点を事前に整理したい

- 設立後の税務申告やコンプライアンス対応まで見据えた支援を受けたい

- 日本側と現地側の専門家を横断して、窓口を一本化したい

マルタ進出における税務上の課題(一例)

マルタ税制だけでなく、日本税制との関係整理が不可欠

現地で税務メリットが見込まれる制度があっても、日本側での課税関係や申告実務まで含めて検討しなければ、想定と異なる結果となる可能性があります。現地と日本を分けて考えるのではなく、全体として整合的な税務方針が必要です。

制度理解と実務運用の間にギャップが生じやすい

税率や制度の表面的な理解だけでは不十分で、どのような取引を想定するか、どの主体がどの機能・リスクを負うか、証憑や契約をどう整備するかまで含めて検討する必要があります。

進出初期の設計が、その後の税務負担や説明負荷に影響する

設立段階で取引設計や文書化が曖昧なまま進むと、申告時や税務調査時、グループ内説明時に負担が大きくなります。進出初期から論点を整理しておくことが、後工程の安定運用につながります。

現地専門家と日本本社の間で、論点の翻訳・整理が必要

現地の制度説明をそのまま受けるだけでは、日本本社の意思決定や社内共有に落とし込みにくいことがあります。日本語での論点整理や、意思決定に必要な比較・優先順位付けが重要です。

RSM汐留パートナーズが提供するマルタ進出に関する税務コンサルティングの主なサービス内容(一例)

進出前の税務アドバイス・論点整理

想定事業、資本関係、収益モデル、契約関係を踏まえ、マルタ進出に際して先に確認すべき税務論点を整理します。初期段階での論点整理により、後工程の手戻りを抑えやすくします。

税務ストラクチャーの検討支援

マルタ法人の位置付け、想定取引、配当・利息・ロイヤルティ等の流れ、グループ内役割分担を踏まえ、全体として整合的なストラクチャーの検討を支援します。

日本税制との関係整理

日本のCFC税制、移転価格税制、恒久的施設(PE)該当性、外国税額控除、租税条約の適用関係などを踏まえ、マルタ側での検討事項と日本側で必要となる税務対応を一体的に整理します。

申告・コンプライアンス体制の整備支援

現地税務申告、監査済み財務諸表を基礎とする税務計算、VAT対応など、継続的に必要となるコンプライアンス業務について、役割分担やスケジュールを設計します。

現地専門家との連携・窓口一本化

RSM Maltaをはじめとする現地専門家と連携しながら、日本本社側の窓口として論点整理、確認事項の取りまとめ、意思決定支援を行います。

進出後の見直し・継続支援

制度改正、取引拡大、組織再編、資金還流などに応じて、当初の税務方針や運用方法を見直し、継続的な改善を支援します。

マルタ進出に関する税務コンサルティングの提供プロセス(一例)

税務支援の進め方は、進出段階、事業モデル、グループ構成、現地体制によって変わります。以下は一般的な進め方の一例です。

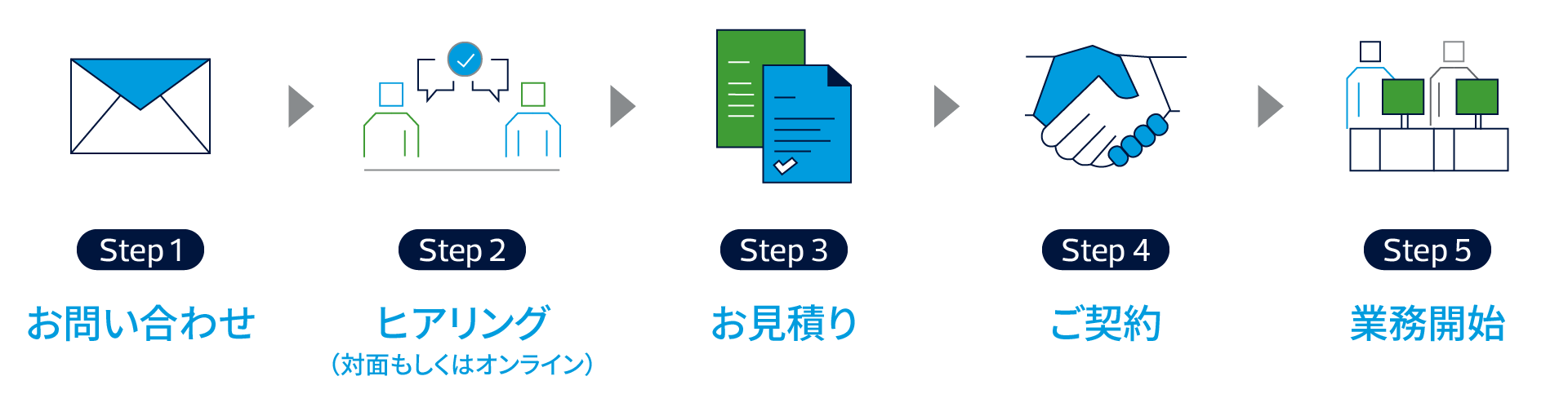

Step 1 初期ヒアリング

進出目的、想定取引、資本関係、設立スケジュール、現時点で認識している税務論点を確認します。

Step 2 現状分析・課題整理

マルタ側・日本側の税務論点を棚卸しし、影響度と優先順位を整理します。必要に応じて現地専門家への確認事項も整理します。

Step 3 税務方針・ストラクチャー設計

取引設計、税務ポジション、必要な登録や申告、実務運用の前提を整理し、実行可能な方針として落とし込みます。

Step 4 実行支援・コンプライアンス対応

設立後の税務登録、申告、現地対応、日本側申告との接続など、実行段階の実務を支援します。

Step 5 レビュー・改善

制度改正や事業変化に応じて方針・運用を見直し、継続的に回る税務管理体制の構築を支援します。

RSM汐留パートナーズの海外進出支援サービスの特徴

公認会計士(日米)・弁護士・税理士等のプロフェッショナルが多数在籍

多言語対応・海外ネットワークも含めて海外進出コンサルティングが可能

クロスボーダー取引・国際税務に関する経験が豊富

RSM汐留パートナーズのワンストップサービス

今後の流れ

担当者

前川 研吾 Kengo Maekawa

黒住 准 Jun Kurozumi

許 婧怡 Seii Kyo

山口 壮太 Sota Yamaguchi

マルタ進出に関する税務コンサルティングの料金体系

マルタ進出に関する税務コンサルティングの料金体系については想定業務範囲に基づく想定工数から算出した定額方式又はタイムチャージ方式にてお見積をさせていただいております。ご相談事項によっては、定額方式でのご支援が難しい場合もございますが、RSM汐留パートナーズはクライアントのご予算内で費用対効果抜群のサービスをご提供させていただくことをミッションとしています。まずはお気軽に当社コンサルタントまでご相談ください。