オランダはEUの玄関口として、欧州物流の中心に位置する戦略的ビジネス拠点です。スキポール国際空港・ロッテルダム港を擁し、陸路・海路・空路いずれの物流ネットワークも最高水準に整備されています。

税務面では資本参加免税(Participation Exemption)やイノベーションボックス制度など企業誘致に積極的な優遇制度が充実しており、多くの多国籍企業が欧州統括会社・持株会社・R&D拠点をオランダに置いています。日本企業によるオランダ進出も増加傾向にあり、欧州事業の拠点選定先として注目度が高まっています。

RSM汐留パートナーズでは、オランダへの事業進出にあたり、スキーム検討・会社設立・ビザ手続・会計税務・給与計算・社会保険事務手続・各種法律相談等についてワンストップでコンサルティングを提供しています。特に法人設立と税務については専用ページで詳しくご案内しています。

特に、オランダ進出に関する税務については「オランダ進出に関する税務コンサルティング」で、また、オランダ進出に伴う法人設立については「オランダ法人設立コンサルティング」のページで詳しくご案内しております。ぜひご覧ください。

日本企業がオランダを選ぶ理由

① 欧州ビジネスの最適な拠点

- EU27カ国の単一市場へのアクセス

- スキポール国際空港:欧州トップクラスの国際ハブ空港

- ロッテルダム港:欧州最大のコンテナ港

- 道路・鉄道ネットワークが欧州主要都市と直結

② 優れた税務環境

- 資本参加免税(Participation Exemption):適格株式保有から生じる配当・キャピタルゲインが非課税

- イノベーションボックス(Innovation Box):一定の研究開発活動から生じる知的財産関連利益に対し、実効税率9%が適用される優遇制度

- 広範な租税条約ネットワーク(日蘭租税条約含む、100カ国超)

- Fiscal Unity制度により一定の場合にグループ内損益通算等が可能(EU判例・制度改正の動向に留意が必要)

- 利息・ロイヤルティに対する源泉税は原則課されません。ただし、低税率国等への支払には条件付き源泉税(Conditional Withholding Tax)が課される場合あり

- 30%ルーリング(エクスパットスキーム):海外採用の高度外国人材(例:駐在員)に給与の最大30%を非課税支給できる優遇制度(適用期間最長5年間、27年から27%非課税に変更予定)

③ ビジネス環境・インフラの充実

- 英語が高レベルで通用するビジネス環境(英語能力指数EF EPIで世界上位)

- 外国企業・外国人材に対してオープンな文化

- 高い法令安定性・透明性、腐敗認識指数で世界上位

- 欧州有数のIT・テクノロジーエコシステム(アムステルダム)

④ グローバル企業・日本企業の進出実績

- フィリップス・ユニリーバ・ING等オランダ発の多国籍企業が世界に展開する拠点として発展

- ソニー・ヨーロッパ等、日本の大手企業も欧州統括拠点をオランダに設置

- 金融・物流・製造・テクノロジー等、多業種にわたる日本企業の進出実績

想定されるご利用ケース

オランダ進出を検討される企業様からは、例えば以下のようなご相談をいただくことがあります。

- 欧州統括会社・持株会社をオランダに設立し、EU域内子会社を管理したい

- ドイツ・フランス・ベルギー等を含む欧州市場向けの事業拠点を設置したい

- ロッテルダム港やスキポール空港を活用した欧州物流拠点を構築したい

- 欧州向け販売・マーケティング機能をオランダに集約したい

- オランダに研究開発拠点を設置し、知的財産の管理体制を整備したい

- 日本本社とオランダ現地法人間の移転価格や国際税務上の論点を整理したい

- オランダ進出後の会計・税務・給与計算等の管理体制を構築したい

オランダ進出におけるよくある課題

① 進出スキームの最適化が難しい

欧州統括会社・持株会社・営業法人・物流拠点など、進出目的によって最適な設立形態・機能配置は異なります。税務・法務・オペレーション面を総合的に検討したうえで進出スキームを設計する必要があります。

② 現地手続の全体像が見えない

法人設立(BV設立・公証人手続)、KVK(商工会議所)登録、税務番号取得、VAT登録、銀行口座開設等、複数の手続が並行して発生します。何から着手すべきかを把握し、スケジュール通りに進めるためには現地実務への精通が不可欠です。

③ 税務の複雑さへの対応

資本参加免税・イノベーションボックス・移転価格税制・CFC税制(外国子会社合算税制)・BEPS対応など、オランダ固有の税務論点は多岐にわたります。日本の税制との相互作用も含めた総合的な税務計画が求められます。

④ 設立後の継続的なコンプライアンス

設立後は会計記録・財務諸表作成・法人税申告・VAT申告・年次報告書提出等の義務が継続的に発生します。日本本社との連携体制や報告フローを設計しておかないと、管理負荷が高まりやすくなります。

オランダの基本情報

| 項目 | 内容 |

|---|---|

| 国・地域名 | オランダ王国(Kingdom of the Netherlands) |

| 首都 | アムステルダム(政府所在地:ハーグ) |

| 主要言語 | オランダ語(ビジネスでは英語が広く通用) |

| 人口 | 約1,800万人(2025年頃) |

| 通貨 | ユーロ(EUR) |

| 時差 | 日本より8時間遅れ(夏時間:7時間) |

| インターネットドメイン | .nl |

| 国際電話コード | +31 |

オランダの税制ポイント

法人税は居住法人及び非居住法人に関わらず、累進税率にて課されます。キャピタルゲインに対する特別な税率はなく、企業の通常の課税所得に含められます。配当に対する源泉税はありますが、利息やロイヤリティに対してはありません。

資本参加免税(participation exemption)の下で、オランダ親会社による適格要件を満たす株式保有(qualifying shareholdings)から生じた配当やキャピタルゲインは法人税が免除されます。オランダは広範囲の租税条約ネットワークを有しています。一定の条件下で、親会社が完全保有(wholly owned、少なくとも95%保有)する子会社と連結納税グループ(fiscal unity)を形成することで、そのグループすべてを1企業として課税することができます。会社や個人は、オランダに不動産を所有することに対して、その市場価格に基づいた市民税(municipal tax)が課されます。オランダの不動産購入者には譲渡税(transfer tax)が課されます。

オランダ居住者は全世界所得に対して個人所得税が課されます。二重課税防止条約又はオランダ国内規定の下、外国源泉の所得に係る外国税は、通常軽減されます。非居住者はオランダ国内での職務遂行により受領した所得や、オランダの不動産から生じた所得といった限られたオランダ国内源泉の所得に対してのみ、個人所得税が課されます。

個人に対しては課税収入を3つの種類(ボックス)に分ける「ボックスシステム」が採用されています。これによって課税収入は、①勤労及び住宅からの収入、②大口株主の受ける収入、③貯蓄や投資による収入の3つに分けられ、各々個別の税率が課されます。贈与税(オランダ居住者から受け取った贈与品にかかる)や相続税(死亡日にオランダ居住者から相続税法の下、取得したものにかかる)は贈与や相続を受ける各人に課されます。両税金共に税率は同じで、受け取ったものの価値や受取人の続柄などによって決まります。

相続や贈与による事業用資産の譲渡に対しては、特別な免税適用があります。

| 税目・制度 | 概要・税率(2025年現在) |

|---|---|

| 法人税(CIT) | 19%(課税所得20万ユーロ以下) 25.8%(20万ユーロ超過部分) |

| 資本参加免税 | 一定の適格要件を満たす株式からの配当・キャピタルゲインを非課税 |

| イノベーションボックス | R&D優遇税制 |

| VAT(BTW) | EU標準のVAT制度 |

| 日蘭租税条約 | 二重課税排除 |

RSM汐留パートナーズの海外進出支援サービスの特徴

公認会計士(日米)・弁護士・税理士等のプロフェッショナルが多数在籍

多言語対応・海外ネットワークも含めて海外進出コンサルティングが可能

クロスボーダー取引・国際税務に関する経験が豊富

RSM汐留パートナーズのワンストップサービス

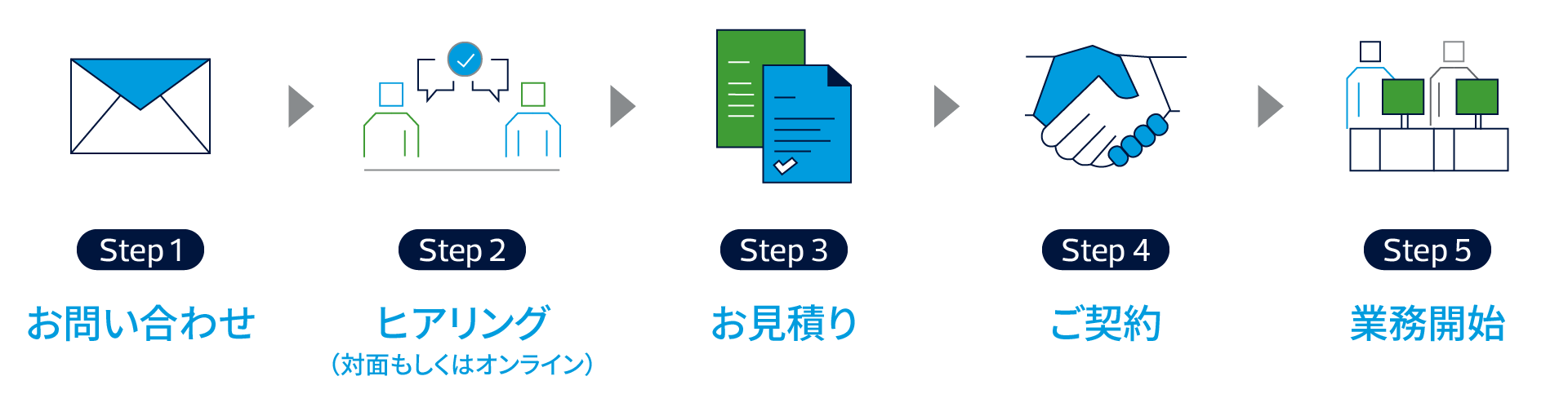

今後の流れ

担当者

前川 研吾 Kengo Maekawa

黒住 准 Jun Kurozumi

許 婧怡 Seii Kyo

山口 壮太 Sota Yamaguchi

オランダ進出コンサルティングの料金体系

オランダ進出コンサルティングの料金体系については想定業務範囲に基づく想定工数から算出した定額方式又はタイムチャージ方式にてお見積をさせていただいております。ご相談事項によっては、定額方式でのご支援が難しい場合もございますが、RSM汐留パートナーズはクライアントのご予算内で費用対効果抜群のサービスをご提供させていただくことをミッションとしています。まずはお気軽に当社コンサルタントまでご相談ください。