シンガポールは、アジアにおいてはもちろん、ロンドン、ニューヨーク、香港に次ぐ世界的にも重要な金融センターになっています。

シンガポールの経済環境は各種の法規制が比較的少なく、また税率も低く、優遇措置もあり、とても魅力的です。シンガポールに現地法人を設立してアジア統括本部(HQ)を置いて、中国・フィリピン・ベトナム等をはじめとしたアジアでの事業展開を行う日本企業が増えています。

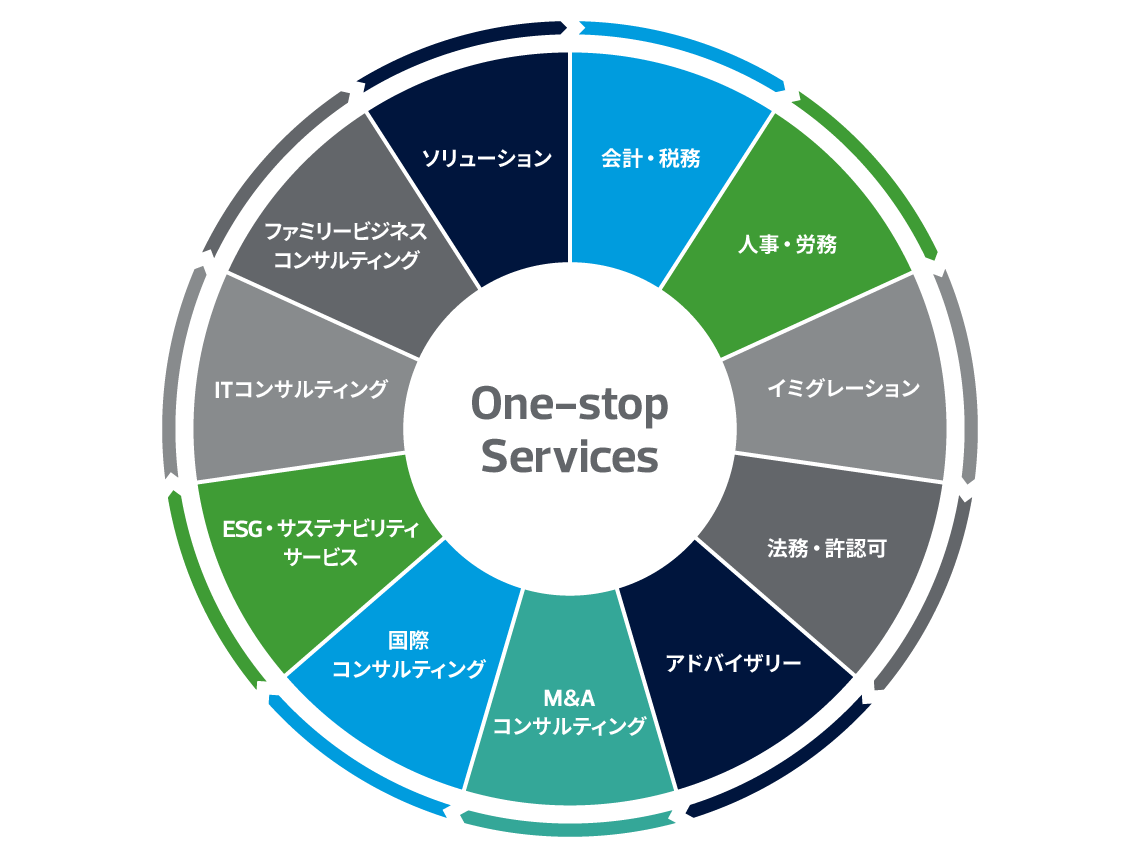

RSM汐留パートナーズでは、シンガポールに事業進出するための、スキーム検討、会社設立、ビザ手続、会計税務、給与計算、社会保険事務手続、各種法律相談等に関してワンストップで海外進出コンサルティングを行っています。

シンガポールへの進出形態はこちら

シンガポール進出のQ&Aはこちら

RSM汐留パートナーズが提供するシンガポール進出サービス

シンガポールの基本情報

| 国・地域名 | シンガポール共和国 |

|---|---|

| 首都 | シンガポール |

| 主要言語 | マレー語、中国語(北京語)、タミル語 |

| 人口 | 600万(2023年時点) |

| 通貨 | シンガポールドル(SGD) |

| インターネットドメイン | .sg |

| 国際電話コード | +65 |

シンガポールの税制ポイント

会社はシンガポール居住法人か否かに関わらず、シンガポールにて生じた所得又は国外からシンガポールにて受け取った所得に対しては法人税が課されます(属地主義)。会社や個人は前年度ベースにて課税されます。付加価値税である物品サービス税は、国内の課税商品及びサービスとシンガポール領土への輸入品に課されます。一定の条件のもとでは、外国支店の利益や、外国で生じ、居住者によってシンガポールに送金された一定の収入は免税となります。

シンガポール居住法人からの受取配当金は免税となります。キャピタルゲインに対する課税はありませんが、事実上商取引とみなされる取引については、課税されます。シンガポールでの取引や投資を促進するための、様々な免税措置や優遇措置があります。

新会社の課税所得は、最初の3課税年度は一定金額まで免税となります。課税所得のうち、最初の10万SGD及び次の20万SGDの50%は免税となります。関連当事者間取引は独立企業間の取引としてみなされます。過小資本税制やCFC規定はありません。

居住法人間の支払には源泉所得税は課されません。しかしながら、シンガポール法人から非居住法人への利息、ロイヤリティ、その他一定の支払に対しては源泉所得税が課されます。個人居住者はシンガポールで得た所得に対しては所得税が課されます。一方、居住者によって受領された外国所得は一般的に課税対象外となります。非居住者は一般的にシンガポールで生じた所得に対しては課税されますが、シンガポールへ送金された外国所得については課税されません。

‘Not ordinarily resident scheme’は世界の有能者をシンガポールに移住させるために設定されたものであり、居住してから5年間は一定の個人所得税において優遇措置を与えるものです。

シンガポール進出コンサルティングサービス

RSMメンバーファームは総力を結集しクライアントのシンガポール進出をサポートいたします。

保証業務

法定監査業務/財務諸表編纂及びレビュー業務/内部監査業務/内部統制評価業務/会計助言業務/年金制度報告監査業務/IFRS関連業務/US GAAP関連業務

税務業務

タックス・コンプライアンス業務/従業員転勤関連業務/間接税・VAT・売上税関連業務/税務コンサルティング業務/税務デューデリジェンス業務/税務調査/税務訴訟対応業務/国際税務業務/移転価格税制関連業務/税務ストラクチャー構築支援業務/個人資産総合設計管理業務/関税関連業務

アドバイザリー業務

サーバーセキュリティ/情報保護業務/犯罪・不正関連業務/ITコンサルティング業務/経営コンサルティング業務/リストラ・債務整理業務/リスク助言業務

ビジネスソリューション業務

記帳業務/給与計算業務/会計システム導入業務/経営者への報告業務/財務分析業務/データマイニング業務/法人設立業務/会社秘書役業務/事業清算業務/エグゼクティブサーチ業務/セキュリティ・ペネトレーション業務

グローバルセクター及び産業

RSMは法的に独立した世界中の事務所によって構成されるファミリーであり、複雑に変化していく事業環境に適切に対応し、品質・誠実性・透明性の確立を共にコミットしているネットワークです。私たちは、チームワークと信頼、そしてクライアントの経営環境とビジネスに対する深い理解をベースとした長期間にわたる信頼関係及びブランディングに重きを置いています。

RSM Internationalは、高い品質の監査業務、会計業務、税務業務及びビジネスアドバイザリー業務を国内外のクライアントに提供しています。

グローバルセクター

自動車/建設/飲食/財団・慈善団体/政府・パブリックセクター/ヘルスケア/ホテル・観光・レジャー/保険/製造/鉱業/石油・ガス/プロフェッショナル・サービス/不動産/小売/技術・メディア・通信/輸送・物流

登記・法人運営に必要な基本事項

進出形態

独立した法人格と柔軟性を備えた「有限責任会社(Private Limited Company)」の設立が一般的です。

最低資本金

有限責任会社の設立には、最低資本金の要件がなく、1シンガポールドルから設立が可能です。

秘書役

シンガポール居住者を会社秘書役(Company Secretary)として任命することが法的に義務付けられています。

データ保護およびコンプライアンス

シンガポールではデジタル経済の進展に伴い、以下の法制度が整備され、企業には体制構築と運用が求められています。

個人情報保護

「個人情報保護法(PDPA)」は、民間事業者すべてに適用される包括的な法律で、企業の所在地を問わず、シンガポール国内で個人情報を取り扱う場合に適用されます。

2020年改正により、漏洩時の通知義務や最大1,000万SGDの罰金が導入されました。

サイバーセキュリティ

2018年に施行された「サイバーセキュリティ法」は、2024年に技術進展と新たなリスクに対応して改正されました。「機密情報を保有する、または国益に関わる機能を遂行する事業体(ESCI)」、「クラウドやデータセンターなどのデジタルインフラを提供する事業体(FDI)」に対し、インシデントの管轄省庁への報告義務などの要件が追加されました。

AI規制

シンガポールはAI分野において先進的な取り組みを進めており、明確な法規制はないものの、責任ある活用を促す枠組みが整備されています。

- 「モデルAIガバナンス・フレームワーク」は、透明性・説明責任・公平性の原則を定めたもので、2019年策定、2020年改訂。

- 2022年にはAIの倫理的な運用について検証を行う「AI Verify」が導入され、2024年には生成AI特有の課題に対応するガバナンスの枠組みを発表。

- 政府は2019年に「国家AI戦略(NAIS)」を発表し、2023年に「NAIS 2.0」として改訂。AIに関する長期的な研究開発や人材育成のゴールを定め、2025年から2030年の間に10億SGD超の投資を予定。

ESGの実践

シンガポールは、ESGの各分野において政策と実践の両面で積極的に取り組んでいます。

環境(Environment)

「シンガポール・グリーンプラン2030」を軸に、再生可能エネルギー導入や資源循環、都市緑化が進められています。炭素税は以下のように段階的に引き上げられる予定です。

- 2019〜2023年:5SGD/トン

- 2024〜2025年:25SGD/トン

- 2030年までに:最大80SGD/トン

社会(Social)

「プログレッシブ・ウェージ・モデル(PWM)」という、最低賃金とスキル向上が連動した制度が採用されています。また、「ローカル資格給与(LQS)」要件により、企業は一定数のシンガポール人を雇用し、所定の賃金水準を確保する必要があります。

ガバナンス(Governance)

上場企業に対しては持続可能性報告が義務化されており、金融セクターを中心にESGタクソノミーの策定も進行中です。

注目すべきESG実践事例

政府と企業が連携してESGの実践基盤づくりを進めており、以下のような取り組みが注目されています。

- 通報プラットフォームの導入(内部統制・透明性の強化)

- ESG情報開示ポータル「ESGenome」の活用

- 太陽光発電容量2GWpの達成に向け、HDB 1,075棟・政府施設104カ所に太陽光パネルを設置済

RSM汐留パートナーズの海外進出支援サービスの特徴

公認会計士(日米)・弁護士・税理士等のプロフェッショナルが多数在籍

多言語対応・海外ネットワークも含めて海外進出コンサルティングが可能

クロスボーダー取引・国際税務に関する経験が豊富

RSM汐留パートナーズのワンストップサービス

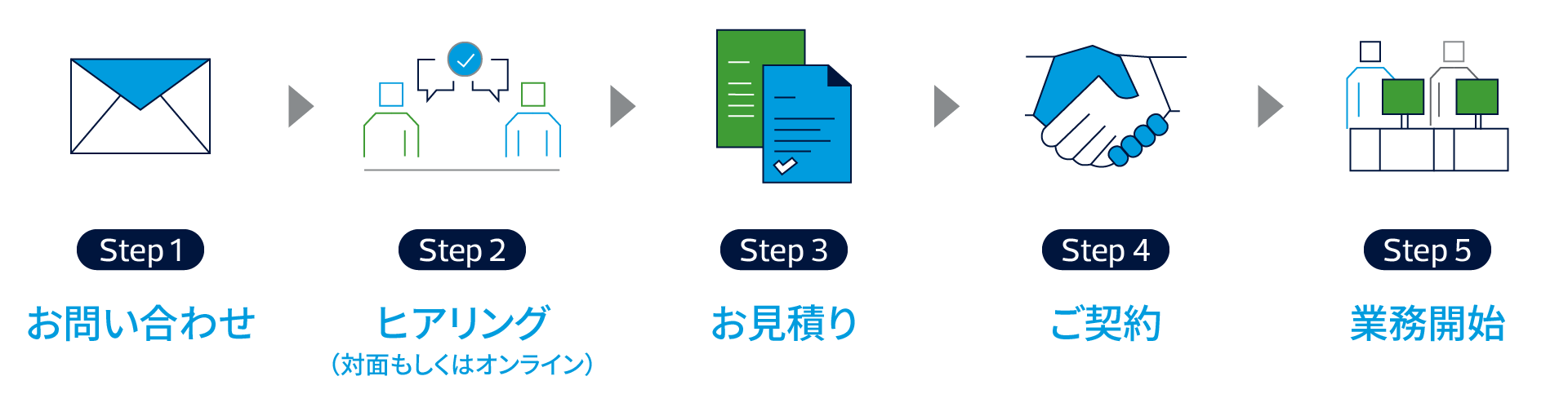

今後の流れ

担当者

前川 研吾 Kengo Maekawa

黒住 准 Jun Kurozumi

許 婧怡 Seii Kyo

山口 壮太 Sota Yamaguchi

シンガポール進出コンサルティングの料金体系

シンガポール進出コンサルティングの料金体系については想定業務範囲に基づく想定工数から算出した定額方式又はタイムチャージ方式にてお見積をさせていただいております。ご相談事項によっては、定額方式でのご支援が難しい場合もございますが、RSM汐留パートナーズはクライアントのご予算内で費用対効果抜群のサービスをご提供させていただくことをミッションとしています。まずはお気軽に当社コンサルタントまでご相談ください。