ウズベキスタンは、中央アジアに位置する旧ソビエト連邦の共和国であり、近年、主要輸出品である綿花、銅、金、天然ガスなどの市場価格の高騰により、高い経済成長を遂げています。豊富な天然資源を有すると共に、未開拓の資源もあるといわれる資源大国であるウズベキスタンは、今後も継続した経済成長が見込まれています。未だ旧社会主義的な経済体制が色濃く残り、ビジネス・投資環境の整備が課題とされていますが、現在、経済システムの自由化、投資環境の改善を目指し、外貨管理規制の緩和もなされています。このように外資誘致のための事業環境整備や民営化の促進が図られている今、ウズベキスタンは各国から注目される進出先となってきています。

RSM汐留パートナーズでは、ウズベキスタンに事業進出するための、スキーム検討、会社設立、ビザ手続、会計税務、給与計算、社会保険事務手続、各種法律相談等に関してワンストップで海外進出コンサルティングを行っています。

ウズベキスタンの基本情報

| 国・地域名 | ウズベキスタン共和国 |

|---|---|

| 首都 | タシュケント |

| 主要言語 | ウズベク語、カラカルパク語、ロシア語 |

| 人口 | 3520万(2023年時点) |

| 通貨 | ウズベキスタン・スム(UZS) |

| インターネットドメイン | .uz |

| 国際電話コード | +998 |

ウズベキスタンの税制ポイント

新しい税法が2008年1月1日より施行され、より公平な税制の整備、ビジネス上の税負担を軽減、税務手続の簡素化、貯蓄と投資の促進、及び国の経済発展の促進が図られました。新しい税法を採用するにあたって、投資活動に適用される主要な税金は以下の通りです。

–法人所得税(corporate income tax)

–個人所得税(individual income tax)

–VAT(value added tax)

–消費税(excise duties)

–固定資産税(property tax)

–予算外基金に対する必要拠出(obligatory contributions to non-budget funds)

–土地税(land tax)

–非居住者の所得からの支払を基に源泉された税(tax withheld at the source of payment from non-residents’ income)

–その他の義務と支払(other duties and payments)

ウズベキスタンの税制は、単一税制(single tax regime)と一般税制(general tax regime)から構成されています。単一税制による納税者は、零細企業、小規模企業、商業や飲食業に従事する企業、宝くじや競馬等のリスクに基づく勝負事の運営に関わる法人となっています。他の会社は一般税制に属します。VATは、商品、労働やサービスの全ての課税対象売上に対して、税率20%にて課されます。適格な輸出品や特定の国内供給品にはゼロ税率の適用があります。

移転価格:税法に基づき、税務当局は、関連当事者との取引価格が、独立第三者である顧客/供給業者に対して設定されている価格と異なる場合には、調整をすることができます。

ウズベキスタンに暦年(又はその他の最長12カ月の期間)に、183日以上物理的に滞在している個人は、税務目的上、ウズベキスタン居住者とみなされます。居住納税者はウズベキスタン国内外での活動から得られる所得に対して所得税が課されます。一方、非居住者はウズベキスタン源泉の所得に対してのみ課税されます。

ウズベキスタンの大多数の事業は、有限責任会社、上場及び非上場の株式会社、パートナーシップ、個人事業主、及び外国企業の駐在事務所として組織されています。会社はその存在を恒久的施設(法的形態ではなく、税目的のため)に限定することができます。ウズベキスタンで外国企業にとって最も一般的なビジネス形態の種類は、以下の通りです。

–有限責任会社(limited liability companies)

–株式会社(joint stock companies)

–駐在事務所(representative offices)

–恒久的施設(permanent establishments)

課税所得は事業所得及び投資所得から成り立っており、総所得と控除可能費用の差額として計算されます。一般に、専ら事業目的で発生した費用は控除可能とされます。その他の収入源に対しては、費用が専らその収入獲得のために発生したものならば、控除される可能性があります。

ウズベキスタンの課税対象となる利益から、居住者及びウズベキスタンに恒久的施設を有する非居住者に対して支払われた配当は、(課税所得から控除する方法により)免税となります。国債から得られた所得に対して、所得税は課されません。

キャピタルゲインは通常の所得として扱われ、標準の所得税率にて課税されます。但し、キャピタルゲインに係る納税義務は、その利益が、より高い価格での株式売却に起因する場合にのみ生じます。損失(会計年度の結果に基づくもの)は、5年間繰り越すことが可能です(納税者が所得税を免税されている間に生じた損失を除く)。但し、その後の各事業年度に繰り越される損失の合計は、当課税年度の課税所得の50%を上限とします。損失の繰戻しは認められていません。

通常の法人所得税率は14%であり、銀行に対しては22%の税率が適用されます。2018年時点では、法人所得税に加えてウズベキスタンに恒久的施設を有する非居住会社は、恒久的施設を通じたウズベキスタンでの所得を創出する事業に直接関連する費用合計の7%の支払をしています(支店送金税(branch remittance tax))(以前は税引後純利益の10%)。

一般的な統一税率(単一税率)は5%です。但し、その税率はいくつかの業界で異なります。例えば、IT、建設、出版会社や工業生産会社は5%とされますが、エンターテイメント会社や、販売店の賃貸料から得られるリース収入(60%以上)を有する会社は30%とされています。商業や飲食業に従事する企業には異なる税率が設けられています。辺境の地に設立された会社の統一税率はより低く設定されています。

ウズベキスタン進出コンサルティングサービス

RSMメンバーファームは総力を結集しクライアントのウズベキスタン進出をサポートいたします。

保証業務

法定監査業務/財務諸表編纂及びレビュー業務/内部監査業務/内部統制評価業務/会計助言業務/年金制度報告監査業務/IFRS関連業務/US GAAP関連業務

税務業務

タックス・コンプライアンス業務/従業員転勤関連業務/間接税・VAT・売上税関連業務/税務コンサルティング業務/税務デューデリジェンス業務/税務調査/税務訴訟対応業務/国際税務業務/移転価格税制関連業務/税務ストラクチャー構築支援業務/個人資産総合設計管理業務/関税関連業務

アドバイザリー業務

サーバーセキュリティ/情報保護業務/犯罪・不正関連業務/ITコンサルティング業務/経営コンサルティング業務/リストラ・債務整理業務/リスク助言業務

ビジネスソリューション業務

記帳業務/給与計算業務/会計システム導入業務/経営者への報告業務/財務分析業務/データマイニング業務/法人設立業務/会社秘書役業務/事業清算業務/エグゼクティブサーチ業務/セキュリティ・ペネトレーション業務

グローバルセクター及び産業

RSMは法的に独立した世界中の事務所によって構成されるファミリーであり、複雑に変化していく事業環境に適切に対応し、品質・誠実性・透明性の確立を共にコミットしているネットワークです。私たちは、チームワークと信頼、そしてクライアントの経営環境とビジネスに対する深い理解をベースとした長期間にわたる信頼関係及びブランディングに重きを置いています。

RSM Internationalは、高い品質の監査業務、会計業務、税務業務及びビジネスアドバイザリー業務を国内外のクライアントに提供しています。

グローバルセクター

自動車/建設/飲食/財団・慈善団体/政府・パブリックセクター/ヘルスケア/ホテル・観光・レジャー/保険/製造/鉱業/石油・ガス/プロフェッショナル・サービス/不動産/小売/技術・メディア・通信/輸送・物流

RSM汐留パートナーズの海外進出支援サービスの特徴

公認会計士(日米)・弁護士・税理士等のプロフェッショナルが多数在籍

多言語対応・海外ネットワークも含めて海外進出コンサルティングが可能

クロスボーダー取引・国際税務に関する経験が豊富

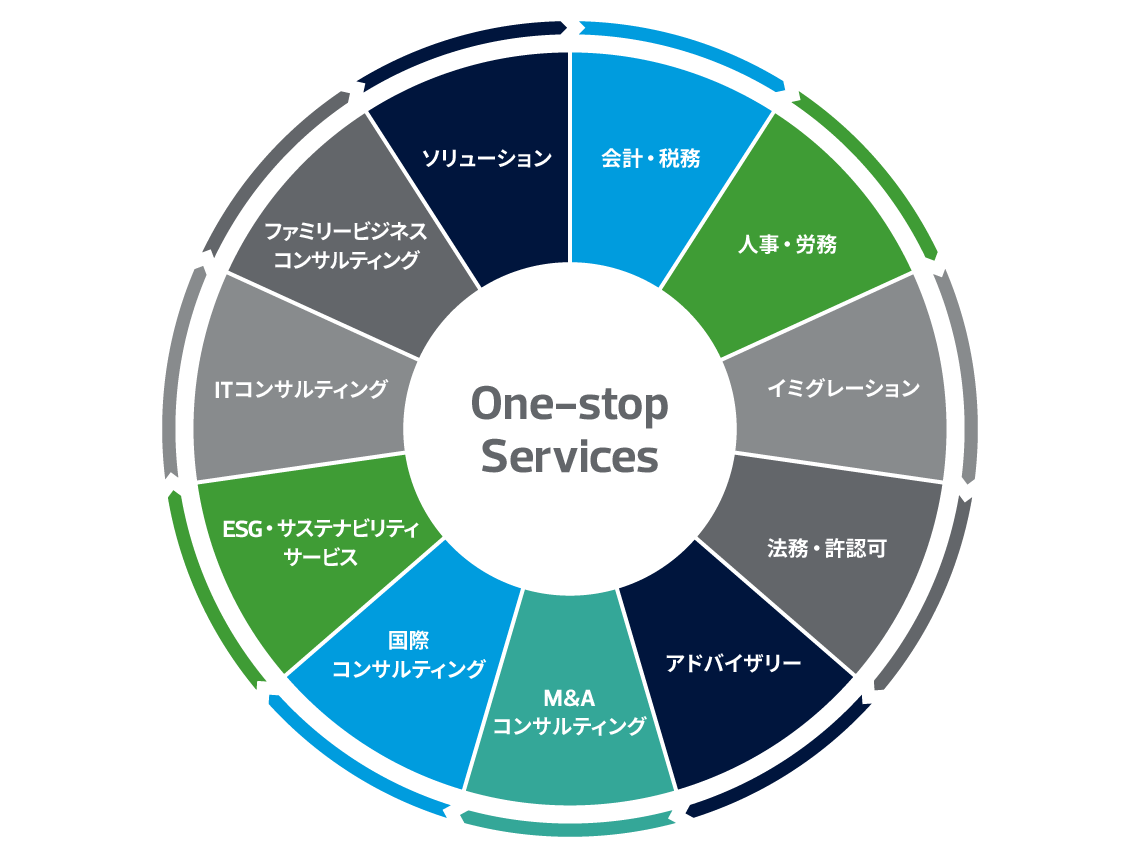

RSM汐留パートナーズのワンストップサービス

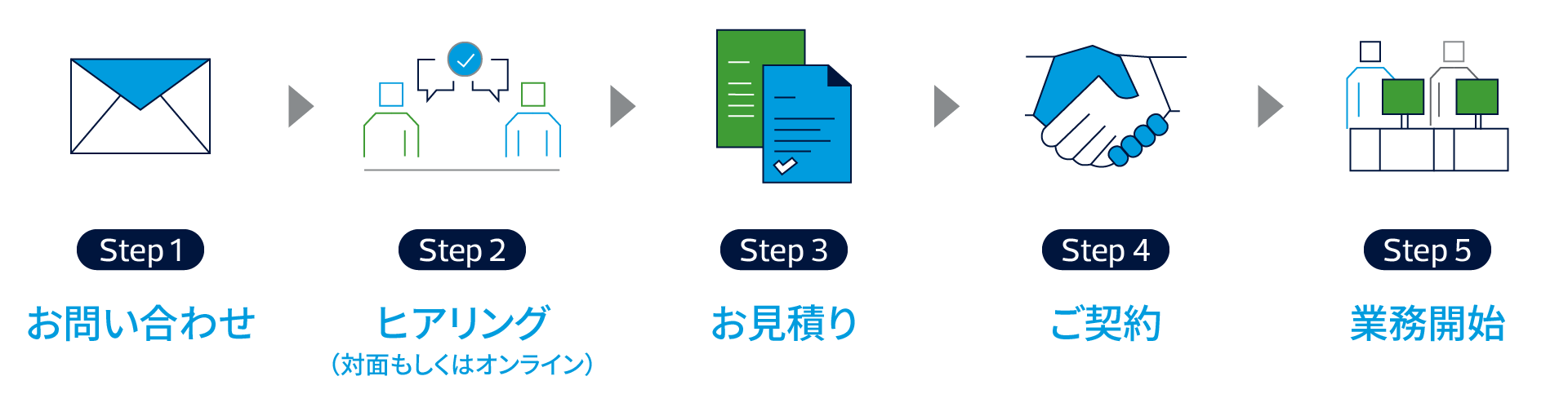

今後の流れ

担当者

前川 研吾 Kengo Maekawa

黒住 准 Jun Kurozumi

許 婧怡 Seii Kyo

山口 壮太 Sota Yamaguchi

ウズベキスタン進出コンサルティングの料金体系

ウズベキスタン進出コンサルティングの料金体系については想定業務範囲に基づく想定工数から算出した定額方式又はタイムチャージ方式にてお見積をさせていただいております。ご相談事項によっては、定額方式でのご支援が難しい場合もございますが、RSM汐留パートナーズはクライアントのご予算内で費用対効果抜群のサービスをご提供させていただくことをミッションとしています。まずはお気軽に当社コンサルタントまでご相談ください。