今回より「有価証券報告書におけるサステナビリティ情報開示」に焦点を当て、本コラムでは、まずその制度化に至る経緯や全体概要について解説します。

1. コーポレートガバナンス・コードの改定

コーポレートガバナンス・コード(以下:CGC)をご存じでしょうか。CGCとは、主に上場企業に対し、株主をはじめとするステークホルダーの利益を守り、企業価値を中長期的に高めるための経営行動の指針を示すものです。発祥はイギリスであり、その後世界的に普及しました。日本では2015年に東京証券取引所が中心となり、「日本版コーポレートガバナンス・コード」が策定・公表されました。

策定当初のCGCは主にガバナンス体制の整備に重点を置いた内容でしたが、2021年6月の改定においては、国際的なSDGsやESG投資への関心の高まりを背景にサステナビリティに関する言及が多く加えられます。

2. ディスクロジャーワーキングと開示府令

CGC(コーポレートガバナンス・コード)は、「コンプライ・オア・エクスプレイン(comply or explain)」の原則に基づいています。「コンプライ・オア・エクスプレイン」とは、記載された内容を「遵守(コンプライ)する」か、遵守しない場合にはその「理由を説明(エクスプレイン)する」ことを意味します。

すなわち、CGCの内容は法的な義務ではなく、企業が自主的に取り組むことを促すガイドラインとしての性格を持っています。そのため、企業によるサステナビリティへの取り組みや情報開示により“実効性”を持たせるため、2021年9月に金融庁の有識者会議「ディスクロージャーWG」が発足します。

議論を経て、2022年に報告書が公表され、その中で有価証券報告書にサステナビリティに関する情報を記載することが具体的に提言されました。これを受けて、2023年1月に「有価証券報告書の開示事項を規定する開示府令」が発令され、サステナビリティ情報の開示が正式に義務付けられました。対象は、有価証券報告書の提出が義務付けられている上場企業であり、2023年3月期以降が適用開始となりました。以上が一連の経緯です。

3. 情報開示制度の概要

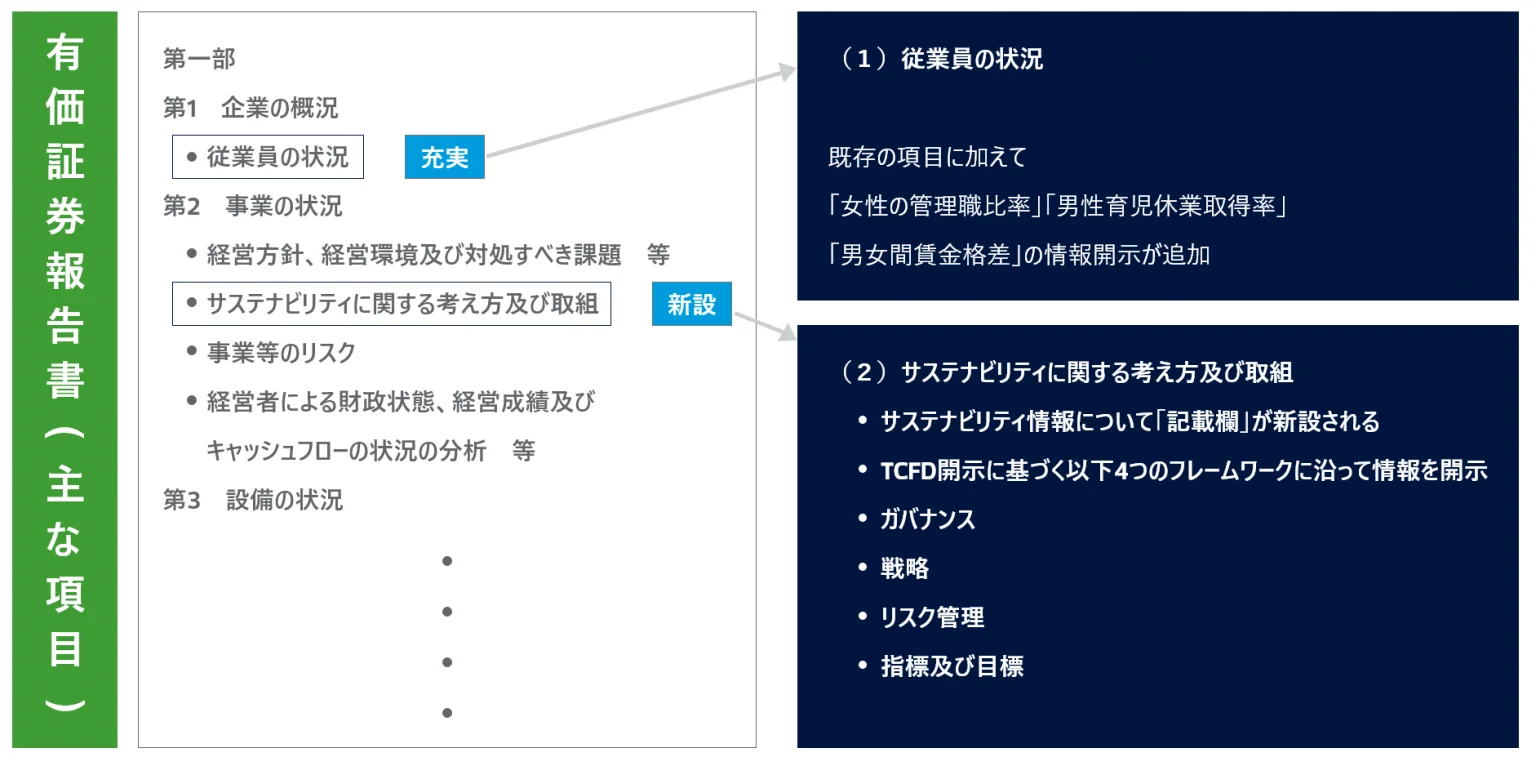

ここからは、サステナビリティに関する開示制度の概要について解説を進めていきます。まず、有価証券報告書で開示が求められるサステナビリティに関する主なテーマは3つあります。それは、「サステナビリティ」「人材の多様性」「人的資本」に関する情報です。これらのテーマの記述欄は、大きく2つの節に分かれています。(図表1参照)

(図表1)有価証券報告書のサステナビリティ情報開示 イメージ図

(出所)サステナビリティ情報の記載欄の新設等の改正について(解説資料)をもとにRSM汐留パートナーズが作成(https://www.fsa.go.jp/policy/kaiji/sustainability-kaiji.html)

(1)従業員の状況(充実)

有価証券報告書の第1節従業員の状況に、これまでの情報(従業員数や平均年齢、勤続年数など)に加えて、人材の多様性に関する以下3項目の開示が求められるようになりました。

- 女性管理職比率

- 男性育児休暇取得率

- 男女間賃金格差

これらについては定性的な内容ではなく「定量的」な数値での開示が必要です。これらの数値を通して、投資家が企業のダイバーシティ推進状況や人的資本強化の実態を客観的に把握できるようにすることが狙いと考えられます。

(2)サステナビリティに関する考え方及び取組欄(新設)

有価証券報告書の第2節事業の状況には、新たな項として「サステナビリティに関する考え方及び取組」欄が新設されました。

この欄では、自社のサステナビリティに関する考え方や具体的な取り組み内容について説明することが求められます。テーマとしては、気候変動などの環境問題への対応、人権侵害への配慮、生物多様性の確保、人的資本に対する取り組み(人材の多様性を含む)、サイバーセキュリティ対応など、幅広い分野が含まれます。

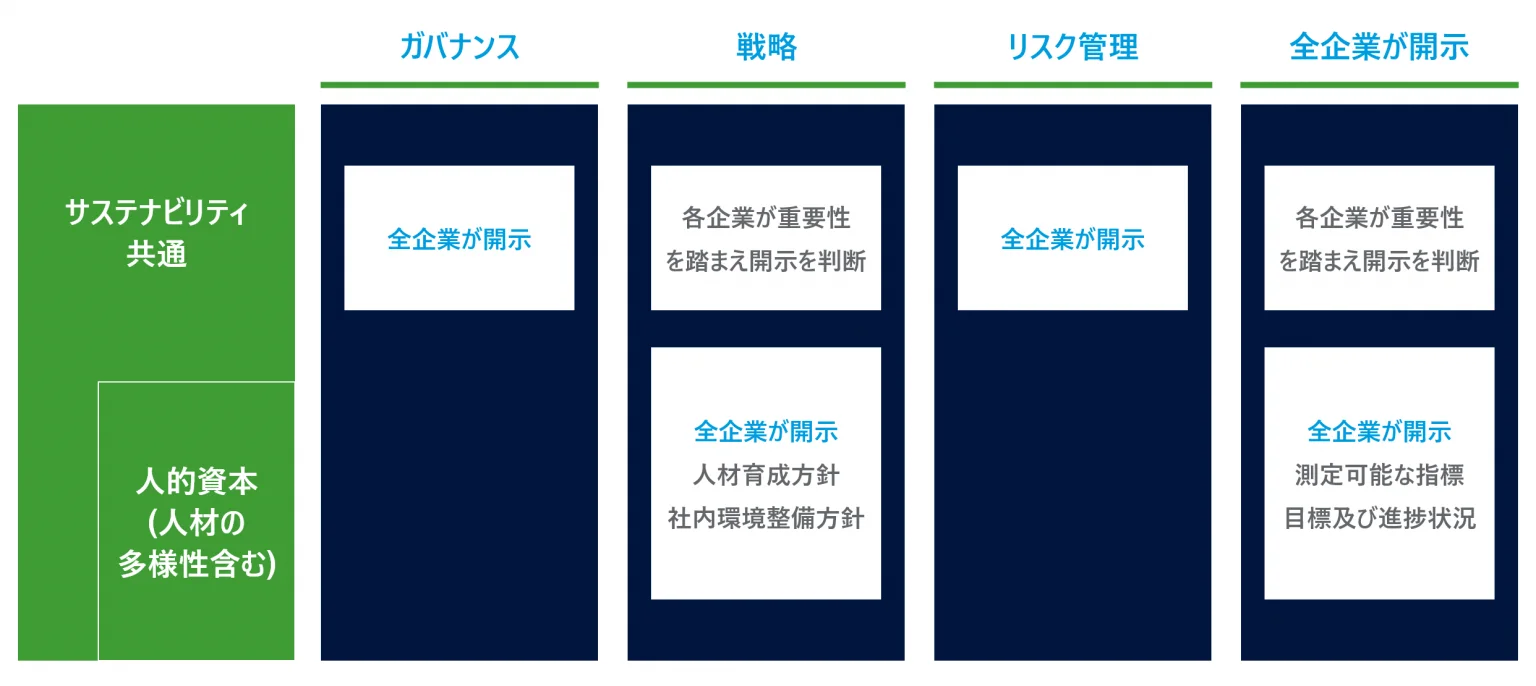

また、情報開示の方法としては、TCFD※に基づき、4つの要素に沿った説明が求められます。(※TCFD提言の詳細については、別コラム「TCFD提言の理解と実践:気候関連財務情報開示における動向」をご参照ください。)

TCFD開示に基づく4つの要素

- ガバナンス:リスク及び機会に対するガバナンス体制

- 戦略:リスク及び機会に対処する取組み

- リスク管理:リスク及び機会を識別・評価・管理するために用いるプロセス

- 指標及び目標:リスク及び機会の実績を評価・管理するために用いる情報

その中でも、全企業に対して必須要素として求められているのが「ガバナンス」と「リスク管理」です。一方で、「戦略」と「指標及び目標」については企業がその重要性を判断し、記載するか否かを選択できます。記載しない場合にはその判断根拠を示すことが求められますが、必ずしも開示が義務付けられているわけではありません。

しかし、人的資本(人材の多様性を含む)に関する情報については重要性に関係なく、「戦略」および「指標及び目標」が必須要素とされています。(図表2参照)

(図表2)「サステナビリティに関する考え方と取組」の概観

(出所)サステナビリティ情報の記載欄の新設等の改正について(解説資料)をもとにRSM汐留パートナーズが作成(https://www.fsa.go.jp/policy/kaiji/sustainability-kaiji.html)

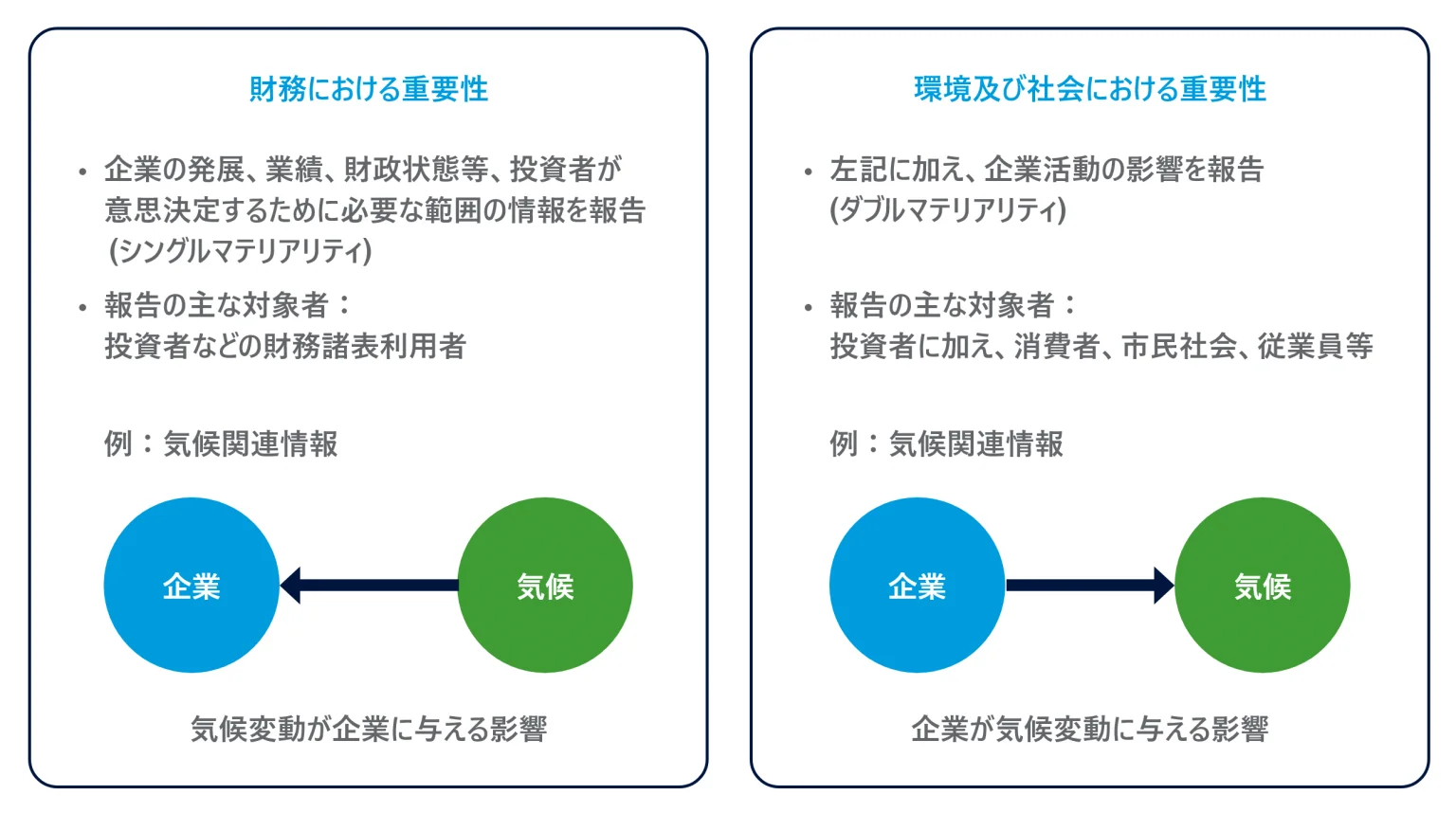

4. シングルマテリアリティに基づく情報開示

その他、有価証券報告書におけるサステナビリティ情報開示の大きなキーワードとして「マテリアリティ」があります。「マテリアリティ」とは簡単に言うと、企業が優先して取り組むべき「重要性」を意味します。そして、このマテリアリティには2つの種類があります。

一つは「シングルマテリアリティ」であり、これは「環境や社会が企業に与える影響」を指します。もう一つは「ダブルマテリアリティ」と呼ばれるもので、「企業が社会や環境に与える影響」を指します。(図表3参照)

有価証券報告書は「金融商品取引法」に基づき、投資家保護を目的とした開示書類です。そのために基本は「シングルマテリアリティ」を重視しています。これは、シングルマテリアリティが企業の財務状況や将来の収益力に合理的に影響を及ぼすため、投資家の意思決定において重要な情報となるからです。

近年ではEUをはじめとする国々で「ダブルマテリアリティ」の考え方も重視されつつあります。特に、投資家以外の消費者や取引先といった多様なステークホルダーに対して情報を開示する際には、企業活動が環境や社会に与える影響も含めた「ダブルマテリアリティ」の視点が求められるようになってきました。

今後、国際基準の進展や日本国内の制度動向により開示の枠組みが変化する可能性はありますが、現時点では有価証券報告書の情報開示では「シングルマテリアリティ」に基づくことが基本です。

したがって、開示する情報は、単に企業の社会的貢献活動や倫理的取り組みを紹介するものではありません。たとえば気候変動リスクを開示する際には、単に「環境に配慮しています」といった説明では不十分です。気候変動リスクや将来的なCO₂排出規制によるコスト増加が事業収益にどのように影響を及ぼすのか、あるいは再生可能エネルギー市場の拡大が自社のビジネスモデルにどのような成長機会をもたらすのかなど、財務的影響に直結する視点での説明が求められます。

さらに、サステナビリティに関するさまざまなテーマや人的資本への取り組みについても、単に個々の活動を列挙するのではなく、それらの取り組みがどのように関連し合い、自社の経営戦略とどのように結びついているのかを示すことが重要となります。

(図表3)2つのマテリアリティについて

(出所)「第2回金融審議会ディスクロジャーワーキング・グループ(令和3年度)

事務局説明資料②」より引用https://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/siryou/20211001/02.pdf

5. まとめ

本コラムでは、有価証券報告書におけるサステナビリティ開示の意義をより深く理解していただくために、制度化に至る経緯および概要について解説しました。先述の通り、有価証券報告書は「金融商品取引法」に基づき作成・提出が義務付けられている法定開示書類です。もし虚偽記載や重要な不記載があった場合には行政処分や刑事罰の対象となる可能性があります。そのため、有価証券報告書における情報開示にはルールに基づいた正確性が求められます。

また、コラム「有価証券報告書「サステナビリティに関する考えおよび取組」‐サステナビリティテーマと「ガバナンス」に関する開示ポイント‐」にて実際の記述事例も交えながら、より具体的に解説しています。