2021年3月31日以降に終了する事業年度から「会計上の見積りの開示に関する会計基準」が強制適用となりました。本記事では、会計上の見積りとは何かについてわかりやすく紹介するとともに、企業が理解しておくべきポイントについて紹介します。

1. 会計上の見積りとは?

「会計上の見積り」と聞いてもよくわからない方が多いと思います。会計上の見積りとは、資産や収益などが不確実である場合に、入手可能な情報に基づいて合理的な金額を算出することをいいます。企業会計基準委員会の企業会計基準第24号によれば、以下のように定義されています。

「会計上の見積り」とは、資産及び負債や収益及び費用等の額に不確実性がある場合に おいて、財務諸表作成時に入手可能な情報に基づいて、その合理的な金額を算出すること(参照元:企業会計基準委員会:会計基準24号)

もう少し簡単に説明すると、会計上の見積りとは、財務諸表作成日時点で確定できない数値について、様々な根拠をもとに企業(経営者)の判断で金額を算定する行為のことです。現時点ではわからないからと空白にしたのでは、読み手にできる限りの情報を伝えることはできません。そのため、根拠を元にできる限り正しい数値を見積もり、記載することがここで言う会計上の見積りとなります。

2. 「会計上の見積りの開示に関する会計基準」の適用について

この会計上の見積りに関する重要な変更がなされました。会計上の見積りは企業や経営者が様々な根拠をもとにして算出した数値です。しかしながら、あくまでも不確実性のある数値であり、この会計上の見積りをどの程度信用して良いものかという声が多くありました。

そこで、「会計上の見積りの開示に関する会計基準」が適用されることになりました。会計上の見積りは不確実性のある数値であることは承知した上で、会計上の見積りに関する詳細を開示することが求められます。この変更は、2021年3月31日以降終了する事業年度から強制適用されます。

国際財務報告基準(IFRS)適用企業では既にIAS 1号「財務諸表の表示」に従い会計上の見積りに関して詳細な注記がなされていましたが、日本基準でも同様の表記や開示などが必要となります。

3. 「会計上の見積りの開示に関する会計基準」の概要

今回の変更をさらに詳しく理解するために、企業会計基準第31号「会計上の見積りの開示に関する会計基準」の概要を確認していきます。

(1)開示する項目等に関して

会計上の見積りに関する開示する項目については、①当年度の財務諸表に計上した金額が会計上の見積りによるもののうち、②翌年度の財務諸表に重要な影響を及ぼすリスクがある項目における会計上の見積りの内容について、③財務諸表利用者の理解に資する情報を開示することと記載されています。

これはつまり、あくまで①当年度に「計上されている金額に関するもの」を開示すればよく、当年度に計上しないこととなった金額については任意です。例えば減損損失を見積もった結果計上する必要がなかった、というような場合には開示は自由です。

また、②財務諸表に重要な影響を及ぼす範囲を翌年度に限定している点もポイントです。開示に係る期限が長くなるほど開示に必要な項目の範囲は広がります。これにより特定の資産又は負債について行われる開示の具体性や信頼性が失われるため、あえて期間を限定しています。

③財務諸表利用者に資する情報としては開示する項目として以下の例を挙げています。

- 当年度の財務諸表に計上した額

- 会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報

- 当年度の財務諸表に計上した金額の算出方法

- 当年度の財務諸表に計上した金額の算出に用いた主要な仮定

- 翌年度の財務諸表に与える影響

各企業の2021年3月期決算をみる限り、日本基準採用企業では多くの企業でこの項目に沿った開示となりました。形式を満たすことが目的となってしまい企業の状況を適切に表現できていないのではという指摘もあるため、次年度以降、これに修正が加えられる形になると予想されます。

(2)記載の方法について

会計上の見積りの開示に関しては、会計上の見積りに注記を加えるとともに、必要な情報を注記に記載するよう指定されています。

4. 金融庁の有報レビューから読み解く適切な会計上の見積りとは

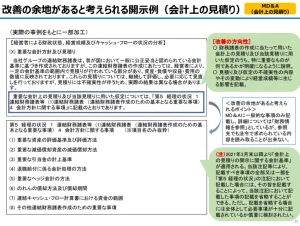

金融庁は毎年、有価証券報告書の記載内容の適切性確保のために、有価証券報告書レビューを行っています。令和2年度の有報レビューの審査結果の中で、会計上の見積りに関する指摘がありました。参考にできることもあると思いますので、ここで紹介いたします。

参照元:令和2年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項

MD&Aでは「詳細は経理の状況の注記を参照」とあるにもかかわらず、注記の経理の状況を確認しても法令で求められている内容を読み取ることができないと指摘されています。今後、会計上の見積りに関するチェックがさらに厳しくなってくると予想されるため、今のうちからしっかりと確認しておくとよいでしょう。

5. おわりに

今回は、2021年3月31日以降に終了する事業年度から適用される「会計上の見積りの開示に関する会計基準」について詳しく見てきました。現在はまだ探り段階の実施ですが、徐々にチェックが厳しくなっていくと予想されます。会計上の見積りの開示や注記の方法について正しく理解し、実践していきましょう。

RSM汐留パートナーズでは、最新の法令に精通した税理士が税務に関することをトータルでサポートいたします。もし税務のことでお困りでしたら、まずはお気軽にご相談ください。