クライアント様から頻繁にいただくグループ通算制度関連の質問をまとめました。グループ通算制度に興味のある方の一助になれば幸いです。

Q. グループ通算制度導入のメリットは何ですか?

A. 最も大きなメリットとしては、連結グループ内に赤字法人と黒字法人が混在する場合、各会社間の課税所得を損益通算することが可能となる点です。

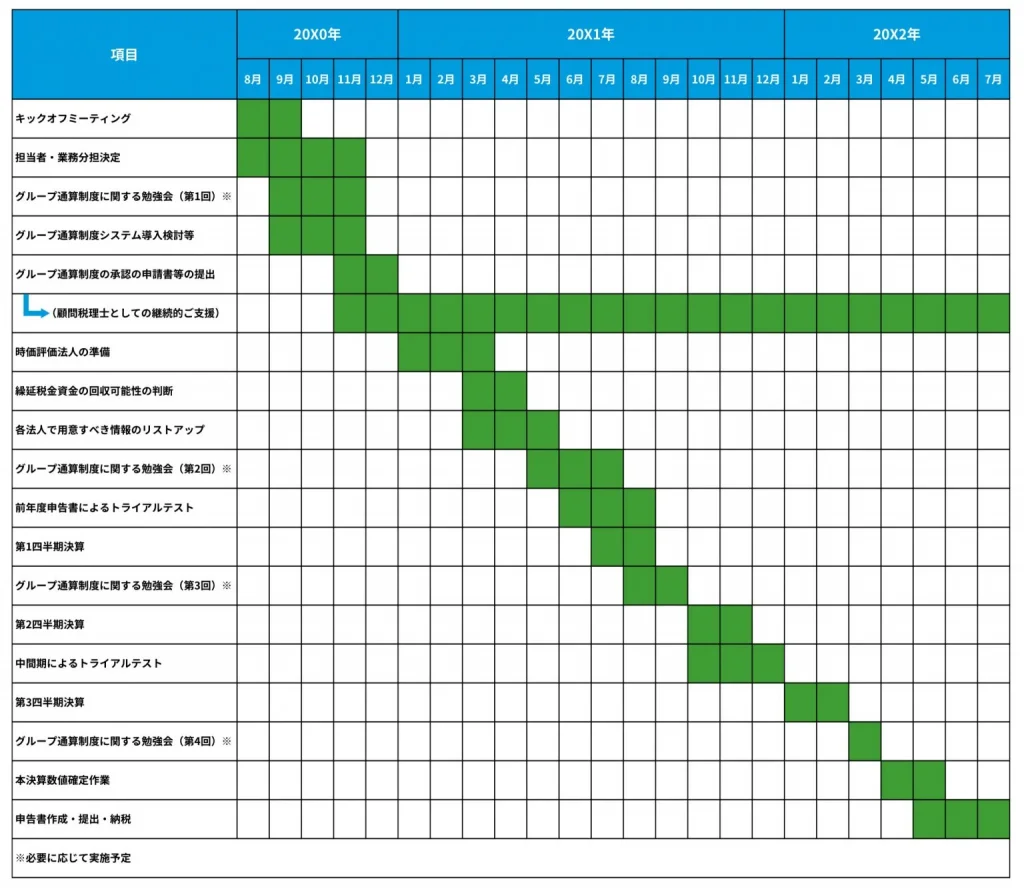

Q. 具体的にどのようなスケジュールでグループ通算制度の導入をしていくのですか?

A. 2~3年程度の導入期間において詳細なスケジューリングを立て導入していきます。RSM汐留パートナーズでは例えば以下のような月次ベースのスケジュールをご提案させていただいております。

Q. RSM汐留パートナーズは、グループ通算制度活用に関連する実績が豊富ですか?

A. グループ通算制度を導入している企業はまだ決して多くはありませんが、RSM汐留パートナーズでは上場会社をはじめとしたお客様のグループ通算制度導入の実績が多数ございます。以下のような会社のサポートを実施いたしました。

| 企業業種 | 企業規模 | 連結納税制度適用企業数 |

|---|---|---|

| 製造業・建設業 (住宅等建材メーカー) | 連結売上高 約1000億円 | 20社 |

| 製造業 (繊維・雑貨等) | 連結売上高 約100億円 | 5社 |

| 製造業 (半導体製造装置関連) | 連結売上高 約50億円 | 3社 |

| 小売業・卸売業 (アパレル) | 連結売上高 約100億円 | 2社 |

| 建設業・金融業 (土木及び水道工事・リース業等) | 連結売上高 約50億円 | 5社 |

| 建設業 (住宅施工及びリフォーム等) | 連結売上高 約50億円 | 4社 |

| 建設業 (プラント設備関連) | 連結売上高 約200億円 | 3社 |

Q. グループ通算制度導入に当たって検討すべき課題は何ですか?

A. 費用対効果、実務上の負担及び早期決算対応についての検討は必須です。

(1)費用対効果(コスト・ベネフィット)

- グループ通算制度導入による税負担減少額(ベネフィット)の測定

- グループ通算制度導入による費用負担増加額(コスト)の測定

(2)実務上の負担及び早期決算対応

- 連結申告作業の担当の決定

- 連結申告作業の具体的方法の決定

- 各法人で用意すべき情報のリストアップ

- 時価評価法人の準備

- 四半期決算ごとのスケジュール

Q. RSM汐留パートナーズ税理士法人の強みは何ですか?

A. 「作業代行も可能」、「圧倒的なコストパフォーマンス」、「IFRS対応」です。

(1)急を要する場合にも作業補助・代行(アウトソーシング)が可能

時間が限られた四半期・本決算業務に対してもフレキシブルにご対応可能です。人手不足の場合には、作業補助・代行まで含めてご支援が可能です。

(2)圧倒的なコストパフォーマンス

少数精鋭のコンサルタントによるご支援のため、無駄な固定費をかけず、圧倒的なコストパフォーマンスを維持しております。

(3)IFRSへの対応を視野に入れた税務サービスが可能

税理士が公認会計士の資格を有しており、また、IFRSのセミナー等の開催、執筆に力を入れており、今後のIFRS対応まで視野に入れた税務サービスのご支援が可能です。