税制適格ストックオプション(以下、税制適格SOという。)には一定の要件が課されていること等を背景として、実務上、上場前のIPO準備会社が信託を利用して新株予約権を発行する、信託型ストックオプション(以下、信託型SOという。)の仕組みが発展してきました。信託型SOについては、実務上、受託者から従業員等がSOの行使により取得した株式を譲渡したタイミングで「一般株式等に係る譲渡所得等」又は「上場株式等に係る譲渡所得等」として税率20.315%で申告分離課税等となると考えられていました。

しかし、今年の5月30日国税庁は、「ストックオプションに対する課税(Q&A)最終改訂令和5年7月」(以下、Q&Aという。)を公表し、従業員等がSOを権利行使して株式を取得した場合、経済的利益が給与所得として課税され、発行会社は源泉徴収義務を負うことが示されました。さらに行使済みの場合に発行会社が源泉所得税の納付をしていない場合には、速やかに源泉所得税を納付する必要がある旨も示されています。

以下では、信託型SOの概要から国税庁の最新見解及びこれに対する対応等を含めて解説していきます。

1. 信託型SOとは

(1)SOについて

SOとは、株式会社の従業員等に対して予め設定された価格で、自社株式を購入することができる権利を報酬として付与するものを指します。なお、従業員等には、使用人、取締役、会計参与、監査役及び執行役並びにこれに準ずる者を指します。(企業会計基準第8号 ストックオプション等に関する会計基準2項(1)~(3))。

(2)SOの種類

SOは、下記の種類に分類されます。なお下記記載の「税制適格」については(3)にて解説します。

①無償税制適格SO

無償税制適格SOとは、無償SOの中でも、付与対象者や行使期間などの厳しい適格要件をクリアすることで、権利行使時の給与所得課税が免除されるという税制優遇措置が施された報酬制度です。

②無償税制非適格SO

無償税制非適格SOは、付与対象者や行使期間に関して厳しい適格要件が設定されていない代わりに、権利行使時に給与所得課税(最大地方税と合わせて55.945%)が課されます。

③株式報酬型SO(1円SO)

株式報酬型SOとは、行使価額を1円など低価格に設定した無償税制非適格SOを指し、1円SOと称されることもあります。

④有償SO

有償SOとは、権利が付与される際に金銭負担が生じる報酬制度です。付与対象者である従業員等が発行価額を支払い、SOを購入します。そして一定期間経過後に、従業員等が行使価額を支払い、権利を行使することで自社株式を取得することができます。

(3)税制適格SOの主な要件

税制非適格SOを利用する場合には、権利行使時に給与所得課税が行われるところ、給与所得については地方税も合わせると最大 55.945%の税率での課税がなされることとなり、株式譲渡時に初めて課税がなされ、しかも 税率が 20.315%にとどまる税制適格SOの方が相当に有利と言ってよいでしょう。このような税制上の優遇措置があることから、税制適格と判断されるためには下記の要件をすべて満たす必要があります。

| ①付与の対象※1 | (a) 会社又はその子会社の取締役、執行役、又は使用人(大口株主※2等を除く) |

|---|---|

| ②発行価格 | 無償 |

| ③権利行使期間 | SOの行使は、付与決議の日後2年を経過した日から、付与決議の日後10年を経過する日までの間に行わなければならない。但し、ストックオプションを発行する会社が設立5年未満の非上場会社である場合は、付与決議の日後2年を経過した日から15年を経過する日までの間に行わなければならない。 |

| ④権利行使価額 | ストックオプションにかかる契約締結時における株価以上の金額 |

| ⑤権利行使限度額 | 年間の権利行使価額の合計額が1200万円未満 |

| ⑥譲渡制限 | 第三者への譲渡は禁止 |

| ⑦保管委託 | ストックオプションを行使して得た株式について、証券会社又は金融機関による保管・管理等信託が必要 |

| ⑧株式の交付 | ストックオプションの行使に係る株式の交付が、会社法第 238 条第1項に定める事項に反しないで行われるものであること。 |

※1 社外高度人材活用新事業分野開拓に従事する社外高度人材に対しても発行することが可能ですが、その場合には税制優遇を受けるための要件が加重されます。

※2 非上場会社においては、発行済株式総数の3分の1を超える数の株式を保有する株主を指します(租税特別措置法施行令第19条の3第3項)。

なお、上記のうち③~⑦は、SOにかかる契約に定める必要がありますので、この点に留意が必要です。

上記⑥の譲渡制限については、SOにかかる契約において、SOを譲渡してはならない旨を定めておく必要があります。契約書上に譲渡禁止が定められていなければ、仮にその後一切譲渡することがなかったとしても、上記⑥の要件を満たさないことになります。

(4)信託型SO

SOについての上記までの知識を前提として、信託型SOについて解説します。

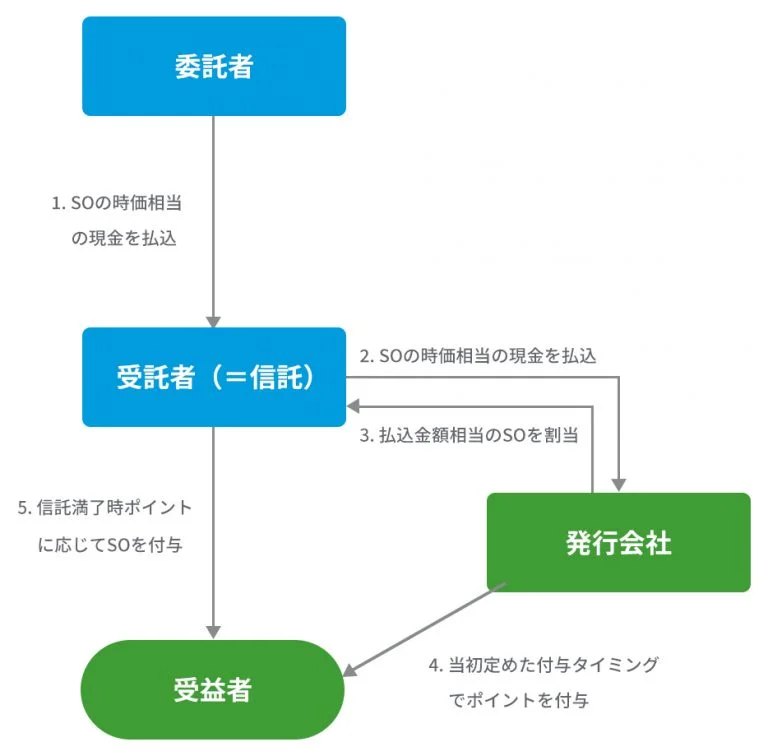

信託型SOとは、有償SOの一種であり、委託者(オーナー経営者等)から資金の拠出を受けた「受益者等の存在しない信託」(法人課税信託)の受託者が、当該資金により発行会社の新株予約権をその時の公正な評価額(時価)で取得した上で、後に発行会社の指定により受益者となった役職員等に当該新株予約権を交付するスキームです。具体的には、発行したSOを信託に預け、信託期間満了まで保管してもらいます。そして、業績への貢献度合い等に応じてSOに交換できるポイントを従業員等に付与し、信託期間満了時にポイント数に応じてSOが割り振られます。

なお、受益者等の存在しない信託とするためには、信託を変更する権限を現に有し、かつ、信託財産の給付を受けることとされるものが存在しないことが求められる(法人税法12条2項)ことから、信託型SOに関する信託契約においては、合意により信託の内容を変更できない旨の規定が見られます。また、受益者等の存在しない信託については、委託者であるオーナー等が金銭を拠出する信託の設定時に、受贈益として法人税が発生(法人税法22条2項)し、また、受託者たる信託会社に対する報酬も別途必要とされます。

2. 従来の信託型SOに関する税務の定説

まず、信託会社がSOの付与を受ける時点においては、信託会社は時価によりSOの付与を受けていることから、(商品等を購入した場合と同様に)課税は発生しないことになります。

次に、従業員等が当該SOの交付を受ける時点においても、所得税法 67 条の3第1項及び第2項によって、受益者等の存在しない信託から交付を受ける従業員等は当該SOを簿価で引き継ぐことが可能であり、また、当該引継ぎにより生じた収益については、役職員の総収入金額には算入しないこととされているから、この時点においても課税は発生しないことになります。

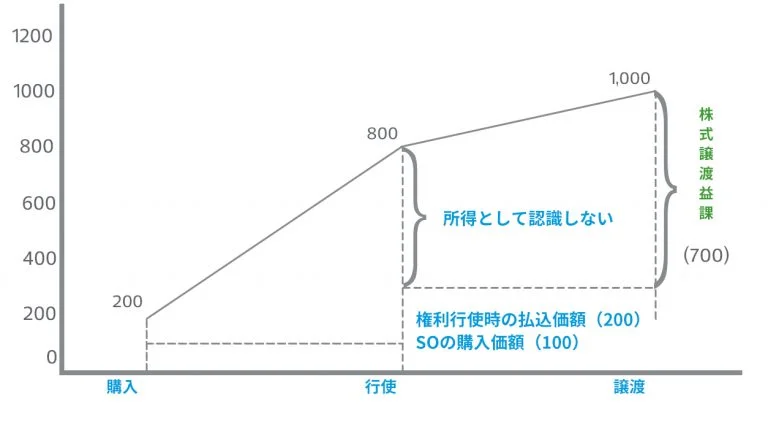

さらに従業員等がSOの行使を行う時点においても、有償型SOと同様に株式時価と権利行使価額との差額の利益が給与所得として総合課税されず、売却時の株式譲渡所得の分離課税のみで完結できるというのが従来の見解です。つまり、受託者である信託が、発行会社に代金を払い込んでいるため、実質的に有償と考えられるため、有償SOと同様の取扱いがされるというのが従来の税務の定説になります。

「ストックオプションに対する課税(Q&A)(情報)」(国税庁)をRSM汐留パートナーズが加工して作成

3. 信託型SOの税務上の取り扱いに関する国税庁の最新見解

これに対して、国税庁は、信託型SOについて、上記とは異なる見解をQ&Aの中で公表しています。具体的には、信託会社がSOの付与を受ける時点及び従業員等がSO交付を受ける時点においては、見解を異にしていませんが、従業員等が信託SOの権利を行使して株式を取得した時点で、会社からの実質的な給与とみなされるという定説とは異なる見解を示しました。

これは、信託内においてSOを付与される従業員自体が直接SOの対価を支払っておらず、結果的に無償で付与されていることから、権利行使時の経済的利益は労務の対価に当たり「給与として課税される」ことが妥当であるとの見解にたっています。

Q&Aでは、信託型SOに係るスキームを、「税制非適格SO(信託型)」と呼称した上で、信託型SOについては、発行会社が従業員等に対して、従業員等の経済的負担なくSOを付与しているものと認定し、SOの発行や行使、譲渡の場面において以下のような課税関係になることを示しています。

信託型SOの国税庁最新見解における各段階のおける課税関係(④のみ従来から変更)

| ①信託の組成時 | 法人課税信託として、発行会社又は発行会社の代表取締役等が信託会社に信託した金銭に対して、法人課税が行われる |

|---|---|

| ②時価によるSOの発行時 | 経済的利益が発生しないことから、課税関係は生じない |

| ③役職員に対するSOの付与時 | 課税関係は生じない |

| ④SOの行使時 | 役職員に給与所得課税。発行会社は、役職員の経済的利益について源泉所得税を徴収・納付する義務を負う |

| ⑤株式の売却時 | 株式譲渡益課税 |

4. 国税庁の最新見解による影響と信託型SOの発行会社及び行使済従業員等の今後の対応

(1)発行会社の対応

上記国税庁の最新見解によると、行使時に、従業員等は株式時価と権利行使価額との差額の利益が給与所得として総合課税されることになります。

Q&A は、信託型SOの行使に係る経済的利益に係る源泉所得税を納付していないことが判明した場合の課税関係について、発行会社は、SOの行使による株式の交付の際に、給与所得に係る源泉所得税を徴収して納付する必要があること、および既に信託型SOの行使が行われ、源泉所得税を納付していない場合には、速やかに源泉所得税を納付することが必要であることを明らかにしています。

なお、「信託型ストックオプションの課税上の取扱いについて 令和5年6月6日鈴木財務大臣提出資料」の中で、「~国税庁としては、いわゆる信託型SOについても、役職員等へのSOの付与を目的としたものであることから、従来からSOの行使時に給与課税との立場~」としており、今回の国税庁の見解はあくまでも「当初から給与課税」であることを明確にしています。このため、実務上、過去に行使済みの従業員等に対して、会社側がさかのぼって源泉徴収をする必要があります。なお会社が先に代替納付した場合、納付した源泉所得税は、SOを行使した者に求償することができます。

また、当該源泉所得税について納付期限を超過していることから、本税以外に延滞税等の附帯税についても課せられる可能性があります。ただし、源泉徴収は5年の時効があること。源泉徴収税を一時に支払うことができない場合については、税務署に申請を行うことにより、原則として 1年以内の期間に限り、納税の猶予等が認められる場合があるとしています。

なお、発行会社が、その源泉所得税について、SOを行使した者に求償しないこととした場合には、SOを行使した者に債務免除に係る経済的利益を与えたことになり、その求償しないこととした時において、その税額に相当する金額の税引き後の手取額で給与や報酬の追加払いをしたものとし、その支払ったものとなる金額に係る源泉所得税を計算(グロスアップ計算)することとなります(所基通 221-1、所基通 181-223 共-4)ので注意が必要です。但し、不納付加算税や延滞税といった附帯税は、求償権が及ばないと解されています。(最判昭和45年12月24日民集24巻13号2243ページ)

また、これまで、信託型SOは従業員等の株式報酬費用ではないとして、会計上、費用計上していなかった場合、上記国税庁の見解を踏まえて税務上の取扱いに従って株式報酬費用として、過年度分の費用として計上すべきであったとして、過年度分の決算を修正する必要があると判断される可能性もあり得ます。過年度決算の修正が必要となるかは、監査法人との協議が必要になると考えられます。

今回の国税庁の見解に関して直近の例では、ある上場会社は「信託型ストックオプションへの対応と関連損失(特別損失)の計上に関するお知らせ」として適時開示を行っています。

当該開示において、「権利行使済みの信託SOに係る源泉所得税について納付することを決定いたしました。また、当初想定していなかった追加的な負担が役職員等に生じることから、これまでの役職員等とのコミュニケーションや信託SOの導入経緯を踏まえ、当該追加的な負担が生じない範囲で、求償権の一部を放棄するという判断をいたしました。」として開示しており、同開示の「2.今後の見通し」では、「これら一連の意思決定の結果、当第3四半期において、特別損失に信託型ストックオプション関連損失1,466,544千円を計上しております。」と記載しており、14.5億円程度の損失を計上したことを明らかとしています。

(2)従業員等の対応

信託型SOを既に行使済みの従業員等は、行使により得た利益部分についても、株式譲渡時に、譲渡所得課税として20.315%(所得税15%、住民税5%、復興特別所得税0.315%)で課税されていましたが、これを給与所得として総合課税の税率(地方税込最大55.945%)で再計算した金額との間に差額が発生します。この場合、従業員等の税負担が増加し多額のキャッシュアウトが発生する可能性があります。

さらに、この時、問題となるのは、当該従業員等が信託型SOを行使して得たのは株式であって現金ではないことです。このため、従業員等によっては、追加税負担に対応するため、SOによって得た株式などを即売却するなどして現金を確保しておく必要があります。

ある上場会社のように今回の見解で負担増となる従業員等に対して、追加負担分を会社が金銭等で代替負担する例も存在しますが、所属する企業が代替負担をしてくれない可能性も十分考慮して、追加負担に備えておく必要があります。

に関する税務コンサルティング.png)