1. 税制適格ストックオプションに係る付与契約時の株価算定ルールの明確化とは

株式公開前の上場準備会社において重要なインセンティブであるSOのうち、税制適格ストックオプション(以下税制適格SOと記載)の要件の一つとして、1株当たりの権利行使価額として、その新株予約権に係る契約(付与(割当)契約)を締結した時における発行会社の1株当たりの価額に相当する金額(時価)以上であることが必要とされています。

この点につき、従前、種類株式(優先株式)を発行しているIPO準備会社が、普通株式を目的とする税制適格SOを発行する際の普通株式の1株当たりの価額に相当する金額(時価)の算定ルールが明確ではありませんでした。

これに対して、自民党スタートアップ小委員会による「『スタートアップ育成5か年計画』の実現に向けた中間提言」において、米国の内国歳入庁が設けている解釈指針(セーフハーバー)である、いわゆる「409Aセーフハーバー」の日本版として、ガイドラインや国税庁通達等の形でルールや指針を策定することが求められていました。

これを受けて国税庁は、2023年5月30日に「租税特別措置法に係る所得税の取扱いについて(法令解釈通達)の一部改正(案)を公表、その後同年7月7日に租税特別措置法第29条の2第1項第3号における契約の締結の時における一株当たりの価額の算定方法について、明確化を図るものとして、租税特別措置法関係通達29の2-1を創設しています。当該通達によると、株式公開前IPO上場準備会社等の未上場会社が発行する税制適格SOの1株あたりの権利行使価額は、これまでの実務に比べて相当低額に抑えることが可能となります。以下では、より詳細に内容を解説していきます。

(1)税制適格SOとその要件

下記7要件を満たすようなSOを税制適格SOと呼びます。税制適格SOの場合、当該SOを行使して株式を取得した日の給与課税を繰り延べ、その株式を譲渡した日の属する年分の株式譲渡益として所得税の課税対象とすることができます(措法 29 の2)。このため、給与所得の税率よりも株式譲渡益の税率が低い場合には、税負担が軽減されることになります。

今回の論点は下記要件④の条件に関するものになります。上記で述べたとおり、これまで、「契約の締結の時における1株当たりの価額相当額」に関し、取引相場のない株式については株価算定ルールが明示されておらず、税制適格ストックオプションの発行において不安定な税務実務となっていました。株式公開を目指す上場準備会社、またIPOを目指していない会社も含め未上場会社の株価算定ルールを明確化することで当該不安定な税務実務の解消を狙ったものといえます。

(2)税制適格SOの主な要件について

- 発行会社の取締役等に無償で付与されたものであること。

- ストックオプションの行使は、その契約の基となった付与決議の日後2年を経過した日から その付与決議の日後 10 年(発行会社が設立の日以後の期間が5年未満の株式会社で、金融商 品取引所に上場されている株式等の発行者である会社以外の会社であることその他の要件を 満たす会社である場合には 15 年)を経過する日までの間に行わなければならないこと。

(注)付与決議の日とは、ストックオプションの割当てに関する決議の日をいいます。 - ストックオプションの行使の際の権利行使価額の年間の合計額が 1,200 万円を超えないこと。

- ストックオプションの行使に係る1株当たりの権利行使価額は、当該ストックオプションの 付与に係る契約を締結した株式会社の当該契約の締結の時における1株当たりの価額相当額以上であること。

(注)「当該契約の締結の時」については、ストックオプションの付与に係る契約の締結の日が、 ストックオプションの付与決議の日やストックオプションの募集事項の決定の決議の日か ら6月を経過していない場合には、これらの決議の日として差し支えありません。 - 取締役等において、ストックオプションの譲渡が禁止されていること。

- ストックオプションの行使に係る株式の交付が、会社法第 238 条第1項に定める事項に反しないで行われるものであること。

- 発行会社と金融商品取引業者等との間であらかじめ締結された取決めに従い、金融商品取引業者等において、当該ストックオプションの行使により取得した株式の保管の委託等がされること。

2. セーフハーバールールについて

セーフハーバールールとは、当該ルールに従わなくても直ちに違法となるものではないものの、そのルールに従って行動する限り、法令違反を問われることがないという効果を明確化するものを意味します。今回の税制適格SOに関する普通株式の価額算定に関していえば、財産評価基本通達により取引相場のない株式の株価を算定している場合には、これにより算定した株価を下回らなければ税制適格として取り扱うということになります。

従来、未上場株式については取引相場がなく、1株当たりの価額を容易に算定することができないという実務上の問題が存在しました。このため、実務において税務当局に当該税制適格を否認されることをおそれ、企業は保守的に権利行使価額を高めに設定することが行われていました。このため、将来的な株式譲渡益となる金額も低くなり、従業員等が享受するメリットが小さくなっていました。今回のルール導入は、株価算定を容易にし、税制適格の否認リスクの回避を可能とするものです。

3. 純資産価額方式による株価算定の結果権利行使価額が1円でもよいのか

(1)純資産価額方式について

取引の相場のない株式でかつ売買実例のない株式(概ね6ヶ月以内において売買の行われた株式をいい、1事例であっても売買事例に当たります。なお、増資は売買事例として取り扱いますが、その株式を対象とした新株予約権の発行や行使は、売買事例には該当しません)であって、税制適格SOの権利行使価額に関する要件に係る付与契約時の株価の算定に限り、株式の価額として、特例方式を選択することができます。この特例方式による算定方法における評価方式の一つとして純資産価額方式が存在します。

(2)純資産価額方式による株価算定

純資産価額方式による具体的な株価算定手順は下記になります。

- まずSOの付与に係る契約時における会社の資産及び負債の価額について相続税評価額の時価ベースで算定します。

- 次に上記1で算定した資産の価額から負債の価額を差し引いて純資産価額を算定します。

- 最後に上記2で算定した純資産価額をSOの付与に係る契約時における発行済株数で除して、1株当たりの価額を算定します。

なお、純資産価額については、直前期末の決算に基づき算定して差し支えありませんが、次のような場合には、ストックオプションの付与に係る契約時に仮決算を組んで算定する必要があります。

- ストックオプションの付与契約日が直前期末から6月を経過し、かつ、その日の純資産価額が直前期末の純資産価額の2倍に相当する額を超えている場合

- 直前期末からストックオプションの付与契約日までの間に、株式を発行している場合(aに該当する場合を除きます。)

なお、bの場合には、直前期末の純資産価額に、株式の発行の際に払い込みを受けた金額を資産の額に加算して、純資産価額を算定して差し支えありません。

(3)権利行使価額について

税制適格SOの権利行使価額については、SOの付与に係る契約締結時の株価以上とする必要があります。上記のとおり特例方式を選択し、評価方法として純資産価額方式を取り入れる場合は、上記3(2)の1~3の方法で算定した金額を最低限度額として権利行使価額とする必要があります。この際に1~3の方法で算定した金額が著しく低い金額であったり、マイナスになることも考えられます。

こうした状況は、上場準備会社の場合、資本金・増資で調達した資金を広告宣伝費や役員の給与等で支払ってしまうことも多いことから発生することが想定されます。マイナスになった場合、株式の価額は0円となりますが、権利行使価額は備忘価額の1円以上の任意の額とすることになります。(国税庁 令和5年5月【最終改訂令和5年7月】 ストックオプションに対する課税(以下、Q&Aという)問8)。日本のSOは、非上場会社においては権利行使価額を1円以上に定める必要があるため、普通株式に係る1株当たりの時価以上に設定しようとすると、最も低い権利行使価額は1円ということになります。

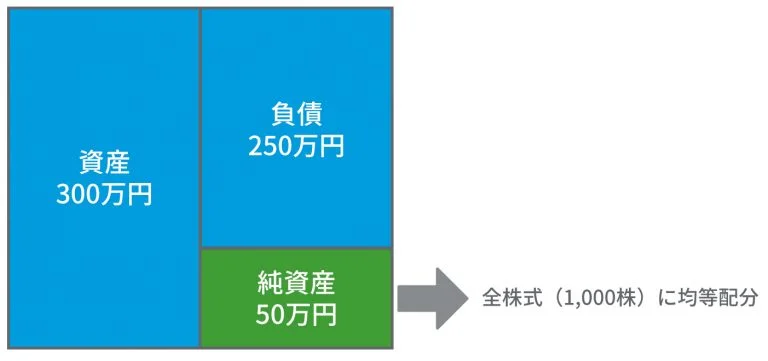

計算例1

- 直前期末の純資産価額(相続税評価額ベース):50万円

- 発行済株式数:普通株式1,000株(1株当たりの発行価額:1,000円)

- 特例方式(純資産価額方式)による評価

権利行使価額:50万円÷1,000株=500円

⇒権利行使価額を500円以上としていれば、税制適格SOの権利行使価額に関する要件を満たすこととなります。

計算例2

- 直前期末の純資産価額(相続税評価額ベース):△10万円

- 発行済株式数:普通株式1,000株(1株当たりの発行価額:1,000円)

- 特例方式(純資産価額方式)による評価

権利行使価額:△10万円÷1,000株=△100円→1円

⇒権利行使価額を1円以上としていれば、税制適格SOの権利行使価額に関する要件を満たすことになります。

4. 残余財産分配等の優先権がある場合の普通株式の価額算定

会社が種類株式を発行している場合には、その種類株式の内容を勘案して、個別に普通株式の価額を算定することになります。普通株式に転換することが予定されている種類株式であっても、付与契約時に種類株式であれば、種類株式として取り扱います。このためIPO準備会社において、ベンチャーキャピタル等が優先株を保有しており、残余財産のうち一定額が優先分配される場合、普通株式の価額は下記のとおり算定されます。

- SOの付与に係る契約時における会社の資産及び負債の価額について相続税評価額の時価ベースで算定します。

- 次に上記1で算定した資産の価額から負債の価額を差し引いて純資産価額を算定します。

- 上記2で算定した純資産価額から優先株式に分配される純資産価額を控除する。なお優先株式の優先分配額が投資額を超える場合であっても、その優先分配額を差し引きます。

- 最後に上記3で算定した純資産価額をSOの付与に係る契約時における発行済株数で除して、1株当たりの価額を算定します。なお、優先株式に係る残余財産の分配が優先分配分しか分配されない場合(非参加型という。)の発行済株式数は、発行済の普通株式数となります(計算例2参照)。

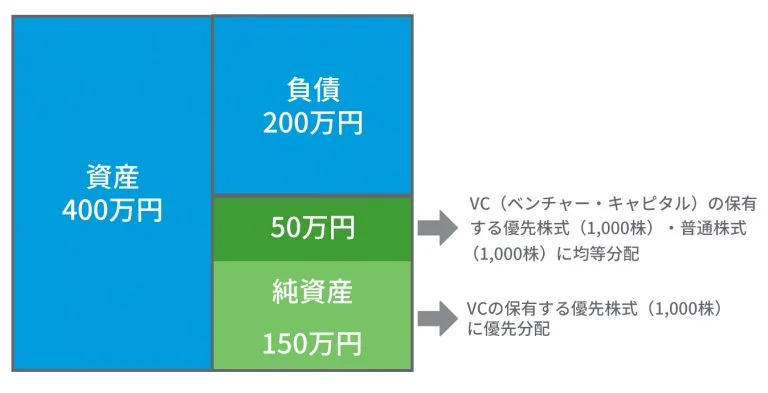

計算例1

- 直前期末の純資産価額(相続税評価額ベース):200万円

- 発行済株式数:普通株式1,000株(1株当たりの発行価額:1,000円)

- 発行済株式数:優先株式1,000株(1株当たりの発行価額:1,500円)150万円

200万円-150万円=50万円

普通株式の権利行使価額:50万円÷2.000株=250円

優先株式の権利行使価額:150万円÷1,000株=1,500円 1,500円+250円=1,750円

⇒普通株式の権利行使価額は250円以上、優先株式の権利行使価額は1,750円以上としていれば、税制適格SOの権利行使価額に関する要件を満たすこととなります。

計算例2(非参加型優先株式が存在する場合)

- 直前期末の純資産価額(相続税評価額ベース):200万円

- 発行済株式数:普通株式1,000株(1株当たりの発行価額:1,000円)

- 発行済株式数:優先株式1,000株(1株当たりの発行価額:1,500円)150万円

200万円-150万円=50万円

普通株式の権利行使価額:50万円÷1.000株=500円

非参加優先株式の権利行使価額:150万円÷1,000株=1,500円

⇒普通株式の権利行使価額は500円以上、非参加優先株式の権利行使価額は,1,500円としていれば、税制適格SOの権利行使価額に関する要件を満たすこととなります。

に関する税務コンサルティング.png)