「オープン・イノベーション」という言葉の本来の意味は、企業内部のアイデアと外部のアイデアとを有機的に結合させ、価値を創造することを指し、ハーバードビジネス・スクールのヘンリー・チェスブロウ助教授(当時)が提唱した概念です。

一方で、「クローズド・イノベーション」とは、研究開発から製品開発まで一貫して自社内部の経営資源だけを活用して価値を創造することを意味します。これまでの日本企業は高度経済成長と共に築き上げられた高い技術力を誇り、自前主義と言われるクローズド・イノベーションが主流でした。長年蓄積された自社ならではのノウハウにより高品質のプロダクトを多数開発し世に送り出してきました。

しかし、グローバル化や最新の技術によるデジタル化、顧客ニーズの多様化など急激なビジネス環境の変化に伴い、自社のノウハウやリソースのみではその変化に対応していくことが困難となってきています。こうした経営環境の変化を受けて国レベルでオープンイノベーションを促進するものとして導入されたのがこの記事で解説するオープンイノベーション促進税制です。以下では、本税制の概要からメリットや適用対象法人、出資の要件、適用期限について順次解説していきます。

1. オープンイノベーション促進税制とは

オープンイノベーション促進税制とは、一定の条件下でスタートアップ企業への投資額の25%の所得控除(損金算入)を受けられる制度です。

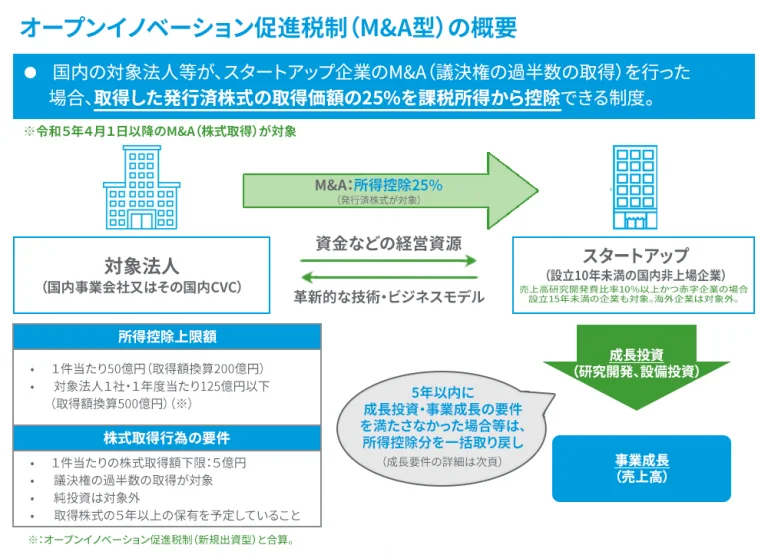

従来は新規発行株式の取得(以下、「新規出資型」という。)に限られていましたが、令和5年度税制改正により、2023年4月1日以降にスタートアップ企業の成長に資するM&A(議決権の過半数の取得)を行った場合、その取得した発行済株式についても税制の対象とする(以下、「M&A」型という)こととしました(措法66の13、措令39の24の2、措規22の13)。

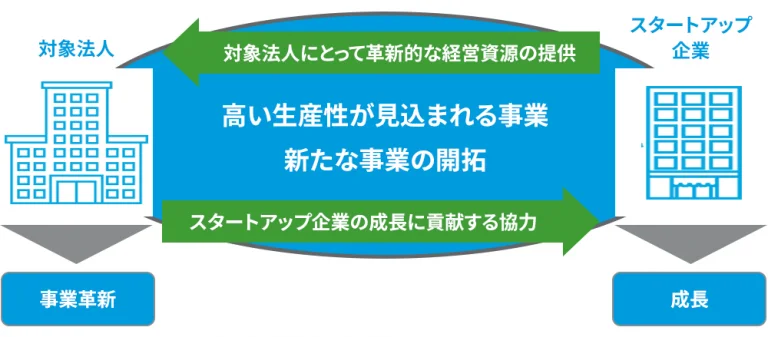

ここで本税制が定義する意味での「オープンイノベーション」とは、対象法人がスタートアップ企業の革新的な経営資源を活用して、高い生産性が見込まれる事業や新たな事業の開拓を目指す事業活動をいいます。具体的には、以下の3点を満たすことが必要です。

表1 オープンイノベーションの要件

| ① | 対象法人が、高い生産性が見込まれる事業または新たな事業の開拓を目指した事業活動を行うこと |

|---|---|

| ② | ①の事業活動において活用するスタートアップ企業の経営資源が、対象法人にとって不足するもの、かつ革新的なものであること |

| ③ | ①の事業活動の実施にあたり、対象法人からスタートアップ企業にも必要な協力を行い、その協力がスタートアップ企業の成長に貢献するものであること |

オープンイノベーション促進税制(M&A型)申請ガイドライン(経済産業省)をもとにRSM汐留パートナーズが一部追加・修正・加工して作成

なお、純投資やそれに類似するような出資、具体的には次のいずれかのみを目的とした出資は、本税制の対象外となることに留意する必要があります。ただし、①~③が出資又はM&Aの目的の一部に含まれるだけであれば、対象から除外されません。

① スタートアップ企業の株式を将来売却することにより利益を受けること

② スタートアップ企業から将来配当を受けること

③ 投資契約又は株式譲渡契約を結んだ後、スタートアップ企業への継続的関与を伴わずにスタートアップ企業から利益(物品リース料、不動産賃貸料、金融商品等の取引による運用益など)を受けること

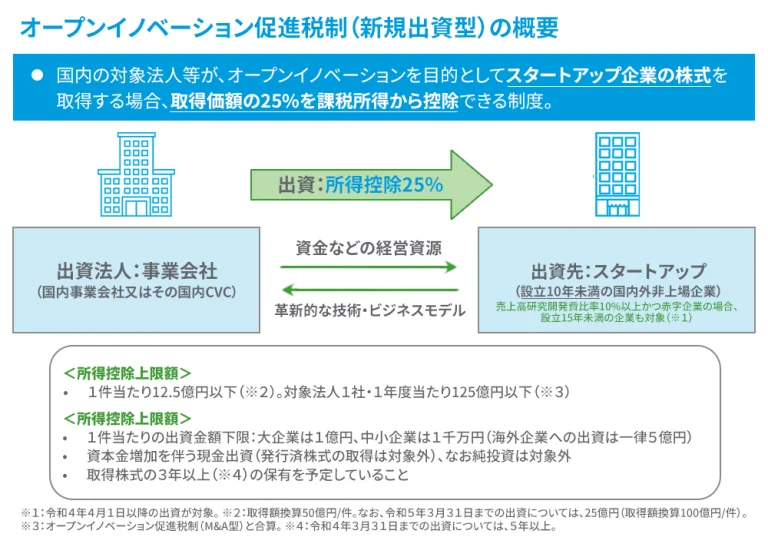

(1)新規出資型の概要図

オープンイノベーション促進税制(新規出資型)の概要(経済産業省)をもとにRSM汐留パートナーズが一部追加・修正・加工して作成

(2)M&A型の概要図

オープンイノベーション促進税制(M&A型)の概要(経済産業省)をもとにRSM汐留パートナーズが一部追加・修正・加工して作成

2. オープンイノベーション税制のメリット

(1)出資企業の節税効果

オープンイノベーション税制のメリットとしてまず挙げられるのは、出資企業の節税効果です。当該税制による節税効果は下記計算例のとおり、所得控除によりもたらされます。

計算例(新規出資型を仮定。)

出資企業:所得額30億円、資本金2億円のA社を想定。

簡便的に法人税率(国税)23.20%のみを仮定する。

①オープンイノベーション促進税制を利用しない場合

法人税:6億9,600万円(30億円×23.20%)。

②オープンイノベーション促進税制を利用して4億円をIPO準備会社等に出資。

出資額4億円の25%である1億円が所得から控除。

課税所得=30億-1億円=29億円

法人税:29億円×23.20%=6億7,280万。

⇒A社が4億円の出資をした場合、法人税について2,320万円の節税効果となる。

(2)企業規模に応じた出資額

新規出資型の場合、大企業の場合、1件当たりの出資金額下限は1億円ですが、中小企業にあっては1件あたり、1,000万円以上から可能となります。大企業に比べて、10分の1の出資金額でオープンイノベーション促進税制が適用されるのは、中小企業にとって大きなメリットになります。

なお、本税制における「中小企業」とは、租税特別措置法第42条の4第19項第7号に規定される「中小企業者」であり、具体的には、以下①~③までのいずれかに該当する法人以外の法人をいいます。

表2 中小企業者に該当しない法人

| ①大規模法人 | ・資本金の額又は出資金の額が1億円超の法人 ・資本金の額又は出資金の額が5億円以上の法人等(大法人)の100%子法人 ・100%グループ内の複数の大法人に発行済株式の全部を直接又は間接に保有されている法人 |

|---|---|

| ②大規模法人により一定の数又は金額以上の株式又は出資を保有されている法人 | →同一の大規模法人(中小企業投資育成株式会社を除きます。)が発行済株式又は出資(発行済株式又は出資からその判定対象法人の有する自己の株式又は出資を除外します。)の2分の1以上を所有している法人→ 複数の大規模法人(中小企業投資育成株式会社を除きます。)が発行済株式又は出資(発行済株式又は出資からその判定対象法人の有する自己の株式又は出資を除外します。)の3分の2以上を所有している法人 |

| ③通算グループ内に大規模法人がいる通算法人 | → 他の通算法人のうちいずれかの法人が次に掲げる法人に該当しない通算法人資本金の額又は出資金の額が1億円以下であり①②に該当しない法人資本又は出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人 |

(3)出資先企業との相乗効果

オープンイノベーション促進税制では、将来有望な未上場企業に投資します。自社の事業とのシナジー効果を考慮することにより出資先企業を選択し投資することで、出資先企業の技術等を取り入れられます。そのため自社の技術を革新したり、研究開発ができたりと、投資収益以外のメリットを得ることができる可能性があります。オープンイノベーション促進税制を使って投資をすることで、自社の事業自体にもイノベーションを起こし、自社をさらに成長させる要因となる可能性があります。

3. 適用対象法人

(1)出資法人の要件(「新規出資型」、「M&A型」共通)

本税制の対象法人は、青色申告書を提出する法人で、スタートアップ企業とのオープンイノベーションを目指す、株式会社その他これに類する法人です。加えて、対象法人が主体となるCVCが出資する場合も対象となります。

対象法人の要件

①青色申告書提出法人であること

②スタートアップ企業とのオープンイノベーションを目指していること

③以下のいずれかの法人形態であること

- 株式会社

- 相互会社

- 中小企業等協同組合

- 農林中央金庫

- 信用金庫及び信用金庫連合会

対象となるCVC

上の対象法人が出資割合の過半数(出資割合の計算に当たっては、対象法人が他のLPSを通じて行う当該CVCに対する出資の金額は除外します。)を有する以下の組合

④投資事業有限責任組合(LPS)のうち

- 対象法人の国内完全子会社が無限責任組合員(GP)であるもの

- 対象法人が単独の有限責任組合員(LP)であるもの

⑤民法上の組合

(2)スタートアップ企業の要件

対象となるスタートアップ企業は次のすべての要件を満たす法人です。「新規出資型」については外国法人であっても対象となりますが、「M&A型」については内国法人に限定されます。(①から⑨は、新規出資型・M&A型共通)

表3 スタートアップ企業が満たすべき要件

| ①株式会社 |

| ②設立10年未満(要件を満たす場合設立15年未満) |

| ③未上場・未登録 |

| ④既に事業を開始している |

| ⑤対象法人とのオープンイノベーションを行っているまたは行う予定 |

| ⑥一つの法人グループが株式の過半数を有していない |

| ⑦法人以外の者(LPS、民法上の組合、個人等)が3分の1超の株式を有している |

| ⑧風俗営業または性風俗関連特殊営業を営む会社でない |

| ⑨暴力団員等が役員または事業活動を支配する会社でない |

| ※新規出資型の場合は、下記⑩も要件に追加。 ⑩対象法人が議決権の過半数を有していない |

要件②については、設立10年を超えている企業であっても、直近の確定した決算において売上高研究開発費率が10%以上かつ営業損失を生じている場合には、設立15年未満の企業は本税制における出資対象として認められます(令和4年4月1日以降の出資においてのみ適用)。

ここでの「直近の確定した決算」とは、申請の時点で株主総会の承認等を受けている決算のうち、最新のものを指します。また、売上高研究開発費率とは、上記の決算における会計上の研究開発費を売上高で除したものを指します。さらに売上高研究開発費率が10%以上であること及び営業損失を生じていることが確認できる資料を、申請時に経済産業省に提出する必要があります(例:株主総会等で承認を受けた会社法上の計算書類)。なお、売上高が0円である場合には、研究開発費が0円より大きい場合に限り売上高研究開発費率が10%以上として取り扱います。

4. 出資及びM&Aの要件

「新規出資型」と「M&A型」のそれぞれで要件が異なります。まず新規出資型から解説します。

(1)新規出資型

本税制では、オープンイノベーションに向けて、3年以上の株式の継続保有を見込んで、一定額以上の現金の払込みによりスタートアップ企業の新規発行株式を取得する行為が対象となります。具体的には、以下の5点が要件となります。

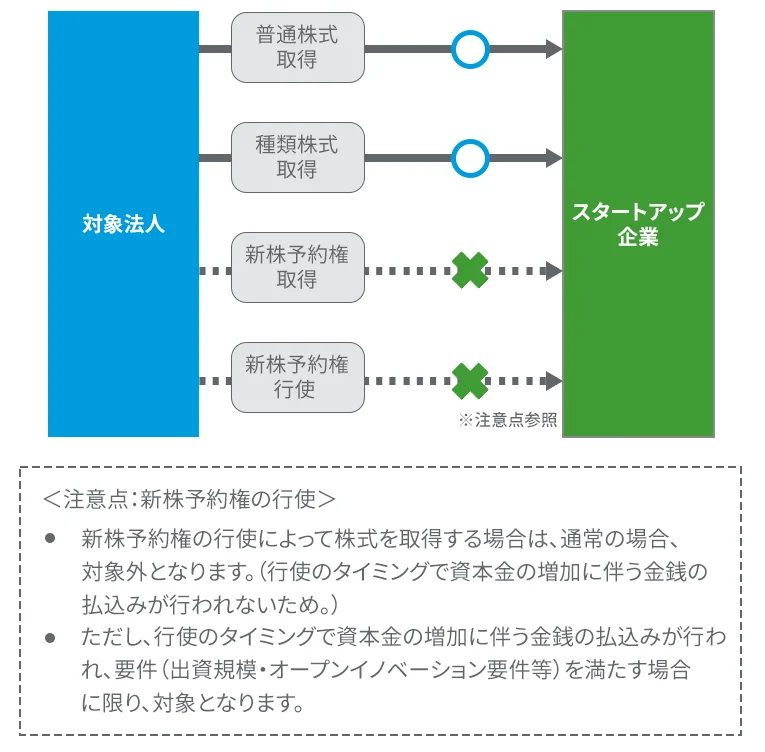

①資本金の増加を伴う現金による出資であること(普通株式のみならず、種類株式の取得も対象となります。ただし、社債や新株予約権の取得は、株式の取得ではないため対象外)

オープンイノベーション促進税制(新規出資型)申請ガイドライン(C)(経済産業省)をもとにRSM汐留パートナーズが一部追加・修正・加工して作成

②1件あたり1億円以上の出資であること(対象法人が中小企業の場合:1,000万円以上、スタートアップ企業が海外法人の場合:一律5億円以上)

③オープンイノベーションに向けた取組の一環で行われる出資であること

④取得株式の3年以上の保有を予定していること

⑤純出資等を目的とする出資ではないこと

所得控除の上限額は1件あたり12.5億円(取得額換算で50億円)となります。1社あたりではM&A型と合わせて125億円(取得額換算で500億円)です。また、本税制では、マイノリティ出資に加えて、スタートアップ企業の株式を50%超取得する行為(いわゆるM&A)も新規増資の引き受けの場合は対象となります。

一方で、既に50%を超える株式数・議決権数を保有しているスタートアップ企業に対する追加出資は、既に子会社である企業に対する支配の強化であるため、本税制の対象外となります。また、出資前の自社の株式数保有比率が50%以下であっても、他の法人と合わせた株式数保有比率が合計3分の2以上の場合は、同様に対象外となります。

(2)M&A型

本税制では、オープンイノベーションを目的として、5年以上の株式の継続保有を見込んで、スタートアップ企業の発行済株式を取得し、その取得により議決権の過半数を有することとなる行為が対象となります。具体的には、以下の5点が要件となります。

①発行法人(M&Aをされるスタートアップ企業)以外の者から購入により取得する発行済株式で、その取得により議決権の過半数を有することとなること。(株式交換による発行済株式の取得や吸収合併は対象外です。また、既に議決権の過半数を保有しているスタートアップ企業に対する株式の追加取得は、対象外となることに留意する必要があります。)

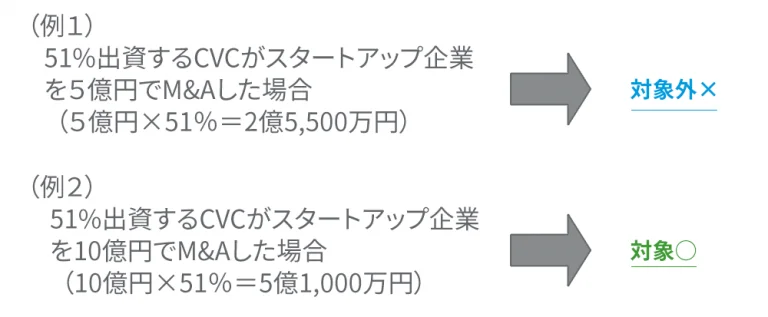

②株式取得価額が1件あたり5億円以上のM&Aであること。

なお、CVC経由のM&Aの場合には、「CVCによるスタートアップ企業の株式取得価額×CVCへの出資割合」が下限額以上である必要があります。

オープンイノベーション促進税制(M&A型)申請ガイドライン(経済産業省)をもとにRSM汐留パートナーズが一部追加・修正・加工して作成

③オープンイノベーションに向けた取組の一環で行われるM&Aであること。

④取得株式の5年以上の保有を予定していること。

⑤純投資等を目的とするM&Aではないこと。

所得控除の上限額は、1件あたり、50億円すなわち、1回の株式取得価額のうち200億円までが税制対象となります。また、一事業年度当たりの所得控除の上限額は、一定の算式により計算された所得の金額(所得基準額)となります。所得基準額の上限額は125億円ですので、所得控除の上限額は、オープンイノベーション促進税制(新規出資型)と合算して、一事業年度内あたり、125億円まですなわち、同じ事業年度内の株式取得価額はオープンイノベーション促進税制(新規出資型)と合算して500億円までが税制対象となります。

5. 適用期限

この制度の適用期限は令和6年3月31日までとなっています。また、所得控除を行った翌事業年度以降も、株式取得日から新規出資型であれば3年、M&A型であれば5年経過するまで、毎事業年度末に経済産業大臣に継続証明書の交付を求める手続きが必要となります。

6. まとめ

オープンイノベーション促進税制は、大企業だけでなく中小企業でも適用することができ、税制面において非常に魅力的な制度となっています。その一方で、上記で解説したとおり、適用要件が厳格であり、適用後も税制優遇措置を維持するために継続的な対応が求められることに留意する必要があります。

オープンイノベーション促進税制の導入趣旨は、日本企業に顕著であったクローズド・イノベーションからオープンイノベーションへの転換促進にあります。激変する昨今の経営環境の変化に適宜対応し、成長し続けるためにも、本制度を利用し税制面のメリットを最大限活用しつつ、企業価値の向上に努めていくことが大切なことと思われます。