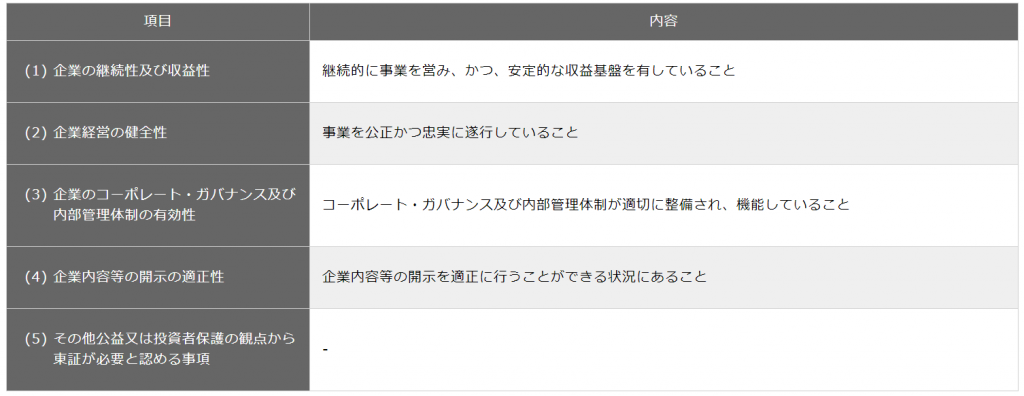

株式公開をすれば、非上場時に比べて比較にならないほどの多くの利害関係者が生じることになります。当該利害関係者に損失等を被らせないため①企業の継続性及び収益性、②企業経営の健全性、③企業のコーポレートガバナンス及び内部管理体制の有効性、③企業内容等の開示の有効性、④企業内容等の開示の適切性、⑤その他公益又は投資者保護の観点から取引所が必要と認める事項、という観点からから上場審査が実施され、上場企業としての適切性が判定されることになります。

IPO準備会社に税務調査が入り、仮に税務当局から一定の処分があった場合、上記審査方針の観点から最悪上場延期、上場中止になってしまう可能性があります。以下ではそのリスクと対応について解説していきます。

1. 税務調査とは

税務調査とは、質問検査権に基づき、会社の申告内容を確認する⾏為をいいます。税務調査には任意調査と強制調査の2種類があります。

①任意調査

任意調査は、税務署職員が実施するもので、税務調査の大半がこれに該当します。法令上罰則が設けられており、会社には受任義務が課されています。このため、原則として拒否することができません。一般的には事前に電話で通知があり、2~5日間ほどかけて帳簿などが調べられます。なお、帳簿書類の隠蔽や改ざんといった不当な行為の可能性があったり、調査の適正な遂行が難しかったりするなど、国税通則法74条の10に該当する場合は、無予告調査として事前通知がないものもあります。ただし、無予告調査で調査対象になった理由を税務署職員に確認し、後日通知のうえで調査を依頼することが可能です。

②強制調査

強制調査は、国税局査察部が実施する調査で、これは犯罪調査でもあります。裁判所の令状をもって事前連絡なく強制的に行われるもので、調査対象となった場合は拒否できません。立件を目的とした犯罪捜査の一種で、巨額の脱税の疑いがある場合に行われます。

税務調査の結果、申告漏れが発⾒された場合、本税(申告漏れ所得に対応する税額)に加え、追徴税額を⽀払う必要があります。この追徴税額には、主に次に記載する加算税が含まれます。

| 過少申告加算税(国税通則法第65条) | 税務調査を受けるまでに修正申告(修正申告については、下記「修正申告について」で解説。)を行わなかった場合や、税務署から申告税額の更正を受けた場合は「過少申告加算税」として、追加で徴収を受ける税額のうち10%を乗じた金額を支払う必要があります。ただし、追加で徴収を受ける税額が、当初の申告納税額と50万円のうちいずれか多い金額を超えている場合、その超えている部分については10%ではなく15%になります。 |

|---|---|

| 無申告加算税(国税通則法 第66条) | 期限内に確定申告ができなかった場合や、税務調査を受けたあとに申告する場合は「無申告加算税」として、追加で徴収を受ける税額のうち5〜20%を乗じた金額を支払う必要があります。 |

| 重加算税(国税通則法 第68条) | 納める税金が少なかった場合や期限内申告に確定申告ができなかったときに、仮装・隠ぺいなどの不正事実があった場合は、過少申告加算税や無申告加算税に代えて「重加算税」が課されます。仮装・隠ぺいなどの不正事実とは、二重帳簿の作成や、帳簿書類の破棄や隠匿、改ざんなどのことです。重加算税に該当した場合は、過少申告加算税に代えて35%、無申告加算税に代えて40%を乗じた金額を支払うことになります。 |

税務調査の実地調査率は5%未満で推移していますが、現実には、3年に1度税務調査が来る会社もあれば、何年も調査が入っていない、中には創業以来一度も調査が入ったことがない会社も存在します。会社の中には明らかに税務調査に入られやすい会社というものが存在します。

このような会社というのは例えば、過去に不正があった会社、売上高増に対して利益・所得が大幅減など勘定間に明らかな矛盾的傾向が存在しかつ金額が多額な場合や特定の勘定に著増減が存在する場合、国税局による重点調査業種である、ことなどに該当する特徴が見られます。IPO準備会社の場合、売上・利益が急拡⼤していくケースも多く、また売上急拡⼤に対して、会社内部の管理体制が追い付かず財務報告に係る内部統制が破壊されてしまうリスクや税務基準から企業会計基準への変更に対して会計処理の誤謬が多発するリスクがあります。このため、IPO準備会社は税務調査が入りやすい傾向にあります。

税務調査が入った場合、現実としておよそ4社に3社(約75%)が追徴税額を⽀払っており、追徴なしで済むことは一般に困難な状況となっています。税務調査が入った場合、IPO準備会社の場合、絶対に避けなければならないのが重加算税による追徴課税です。株式公開を達成するには当然に上場審査を乗り越える必要があります。

取引所は、最初に記載したとおり、市場ごとに5つの適格要件を定めています。その中の③「コーポレートガバナンス及び内部管理体制」の中に、「法令遵守体制の整備・運⽤、法令違反の可能性の排除」という項⽬があり、税務調査において重加算税が課されると、審査上、当該要件を充⾜していないのではないかとの疑念が⽣じます。このため、株式公開に影響を及ぼし、最悪の場合、上場延期や上場中⽌があり得ます。これはIPO準備会社にとって最悪の結末になります。また仮に、数年後、再び審査に臨む際にも過去に重加算税処分があった企業というレッテルは消えず、以後税務調査が入りやすくなり、再審査をする上でも不利になることも否めません。このため、IPO準備会社は、特にこの点を留意しておく必要があります。

2. 修正申告について

法定申告期限後に、すでに提出した確定申告の申告額に誤りがあった場合で、申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に、これらの金額を正しい額に訂正する必要があります。当該修正手続きのことを修正申告といいます。修正申告は、税務署の更正が行われるまでに可能な手続きです。

税務署の更正とは、税額の計算などが税法の規定に適っていなかった場合、税務署長が調査を行うことで納税額などが改められることをいいます。自ら誤りに気が付き自主申告を行った場合は延滞税が発生しますが上記で記載した加算税は課されません。税務調査が入った場合で指摘が発生した場合、まず誤りがある箇所に関して修正申告を行うよう税務署に告げられます。この時点で納税者が修正申告をすれば、指摘レベルに応じて加算税も納付する必要があり、場合によっても重加算税もあり得ます。

一方で、納税者が修正申告を実施しない場合は、税務署側が更正を実施するという流れになります。この場合、更生の結果により場合によっては重加算税処分もあり得ます。税務署側の更生に不服が存在した場合、不服申立てをすることができます。ここで不服申立てとは、税務署による指摘に納得できない場合に国税不服審判所などに訴訟を起こすことです。なお修正申告の場合は、自ら過ちを認めたことを意味するので不服申立てはできないことになります。

3. 決算訂正・企業会計基準第24号と再表示

非上場会社は、税務基準により日々の会計処理を行い、決算書も税務基準により作成しています。しかし上場会社は税務基準ではなく、企業会基準により日々会計処理を実施し、決算書を作成することが厳格に求められています。IPO準備会社は当然ながら税務基準から企業会計基準への変更が必要となります。当該変更は、資産・負債及び損益に金額的影響を与えるのが一般的です。このため決算訂正を行う必要があります。

企業会計基準第24号について

決算訂正とは、過年度の決算で発覚した誤りを当期の決算書で修正することを指し、従来は過年度の決算の誤りを「前期損益修正」の勘定科目で当期の決算書に計上する手法が一般的でした。しかし、企業会計基準第24号 会計上の変更及び誤謬の訂正に関する会計基準(以下、「過年度遡及会計基準」という)が平成21年12月4日企業会計基準委員会により公表され、現状の実務で適用されることにより「前期損益修正」の勘定科目で当期の決算書に計上する手法は行われず、過去の誤謬の訂正という処理を実施することになりました。

なお決算訂正に金額的・質的重要性が認められない場合については、従来のように当期の決算書において修正して問題ないと判断されます。なお、IPO準備会社の場合、上場審査の他、監査法人等による会計監査も求められていることから、重要性の判断については実務上、社内で判断した後、監査法人等との協議を行うことが通常です。

過年度遡及会計基準の概要

| 原則的な会計上の取扱い | ||

|---|---|---|

| 会計上の変更 | 会計方針の変更 | 遡及処理する(遡及適用) |

| 表示方法の変更 | 遡及処理する(財務諸表の組替え) | |

| 会計上の見積りの変更 | 遡及処理しない | |

| 過去の誤謬の訂正 | 遡及処理する(修正再表示) | |

(下記用語の説明:企業会計基準第24号 会計上の変更及び誤謬の訂正に関する会計基準 用語の定義4.(1)~(11))

- 「会計方針」とは、財務諸表の作成にあたって採用した会計処理の原則及び手続をいう。

- 「表示方法」とは、財務諸表の作成にあたって採用した表示の方法(注記による開示も含む。)をいい、財務諸表の科目分類、科目配列及び報告様式が含まれる。

- 「会計上の見積り」とは、資産及び負債や収益及び費用等の額に不確実性がある場合において、財務諸表作成時に入手可能な情報に基づいて、その合理的な金額を算出することをいう。

- 「会計上の変更」とは、会計方針の変更、表示方法の変更及び会計上の見積りの変更をいう。過去の財務諸表における誤謬の訂正は、会計上の変更には該当しない。

- 「会計方針の変更」とは、従来採用していた一般に公正妥当と認められた会計方針から他の一般に公正妥当と認められた会計方針に変更することをいう。

- 「表示方法の変更」とは、従来採用していた一般に公正妥当と認められた表示方法から他の一般に公正妥当と認められた表示方法に変更することをいう。

- 「会計上の見積りの変更」とは、新たに入手可能となった情報に基づいて、過去に財務諸表を作成する際に行った会計上の見積りを変更することをいう。

- 「誤謬」とは、原因となる行為が意図的であるか否かにかかわらず、財務諸表作成時に入手可能な情報を使用しなかったことによる、又はこれを誤用したことによる、次のような誤りをいう。

- 財務諸表の基礎となるデータの収集又は処理上の誤り

- 事実の見落としや誤解から生じる会計上の見積りの誤り

- 会計方針の適用の誤り又は表示方法の誤り

- 「遡及適用」とは、新たな会計方針を過去の財務諸表に遡って適用していたかのように会計処理することをいう。

- 「財務諸表の組替え」とは、新たな表示方法を過去の財務諸表に遡って適用していたかのように表示を変更することをいう。

- 「修正再表示」とは、過去の財務諸表における誤謬の訂正を財務諸表に反映することをいう。

4. 金額的・質的影響が大きい場合に上場準備に与える影響

決算訂正事項に金額的・質的重要性が存在する場合には、原則として上場申請書類の全開示対象期に遡及して修正する必要が生じてきます。また、上場申請書類上の5期間の比較可能性については、5年間の決算数値を比較可能な数値にすることになります。また、過去の会社法上の計算書類の訂正については、直前々期の会計方針が決まり、過去の決算数値を遡及修正する必要が生じた場合、できるだけ早い時期に臨時株主総会を開催して、過去の計算書類を一括して訂正するのが一般的です。さらに過去の決算修正の税務上の取扱いについては、修正申告すべきか否かについて、内容に応じて顧問税理士と相談の上、修正申告の有無を判断すべきですが、修正が必要な場合には、少なくとも直前々期の法人税の申告書上で過去の決算修正の影響の反映を完了させる必要があります。

5. 未然に防ぐための方法

(1) 優秀なCFOや管理部長の登用

IPOにおける上場審査では上記で記載したとおり、税務基準から企業会計基準への変更が求められます。このため、求めれる会計スキルが大幅に上昇します。またこれまでと異なり会計上と税務上の差異が発生することになり特有の税務調整が必要なり税務処理も各段に難度が上昇することが一般的になります。

このため、専任の担当者を採用又は指名する必要があります。ただ、当該経理業務はこれまでの税務基準とは求められるレベルが異なることから十分に経験を積んだ優秀な人材を配置する必要があります。このような人材は一般に、IPO準備会社においては、プロパー社員では存在しないことが多いことから、多くのIPO準備会社は外部から新規に採用をしているのが現状です。

上記で記載したとおり、税務調査が入った場合にも十分に対応することができ、かつ最新の企業会計基準にも対応することができる人材として、優秀なCFOや管理部長クラスが必要となります。上場審査では、上場後の継続開示制度(迅速な決算短信の開示、四半期報告書45日以内提出、有価証券報告書決算期末以後3か月以内提出)に対応できるかも判断されます。このため、配置された人材には自身のスキルが高いことは当然であり、かつ他の管理部門担当者のレベルを高い水準に成長させていく優れた管理能力も求められることに留意する必要があります。

(2) IPO支援の経験豊富な税理士法人との契約

企業会計基準及びそれに伴う税務のレベルは非常に高く広範囲に及ぶため、上場会社であっても完全に他の専門家の力を借りることなく自社のみで実施している企業は皆無かと思われます。これは自社内に従業員として公認会計士や税理士といった専門家を在籍していたとしても同様の傾向となります。

これはたとえ有資格者の従業員であっても必要とする知識が極めて広範であり、かつ各々の論点の難度が複雑であることが多いため当該分野を専門的に扱っている専門家でなければ対応することが困難なためです。IPO準備段階では、これまでの税務基準から企業会計基準へと変更するということもあり、多くの税務上の特有論点が発生します。このため、これまでの顧問税理士又は税理士法人でも対応することが困難なことが多く、IPOを目指すにあたり、IPO支援の経験が豊富である税理士法人に変更することも見られます。こうした税理士法人は、IPOの各段における特有論点と対応方法に熟知しており、かつ人的資源も豊富であることから幅広い論点に人材を十分に配置することができます。また無事IPOを成し遂げたあとも、継続開示制度等の上場企業を維持していくことに対するサポートも継続的に関与し続けることが可能であり、会社にとって非常に心強い存在となるはずです。

6. まとめ

IPO準備会社は、上場申請期が近づくにつれ成長が加速していくため、他の一般会社に比べて税務調査が入りやすい傾向にあります。税務調査において重加算税の処分がなされた場合、上場審査で問題となることが多く、上場延期や上場中止となる最悪の結果もあり得ます。当該リスクを十分に認識し、社内に優秀な管理者を配置し、内部を固めつつ、外部からも優れた専門家の力を借り、盤石の体制を構築する必要があるといえます。

に関する税務コンサルティング.png)