1. はじめに

今回のコラムでは、役員給与の解説をします。税務上、実質的に利益処分たる賞与とみなされる可能性があるなど、過大役員報酬については留意すべきです。

2. 役員給与とは?

税務上の役員給与は以下の3つに分類され、それぞれに異なった制限があります。いずれも従業員給与とは違い、簡単に増額や減額ができません。自由に増額や減額がなされると、会社の利益を操作できてしまい、適切・公平な課税が担保されないからです。結果として、一定の要件を満たさない場合は損金算入できません(費用として認められません)。

| 税務上の分類 | 税務上の定義 | |

|---|---|---|

| 定期同額給与 | 支給時期が1か月以下の一定期間ごとである給与で、その事業年度において支給額が同額であるもの | 月々の役員給与にあたる |

| 事前確定届出給与 | 所定の時期に確定額を支給することを記載した届出書を、予め所轄税務署長に提出した場合において、その届出書通りに支給する給与のこと | 一般的にボーナス、賞与にあたる(定額) |

| 業績連動給与 | 同族会社以外の法人が、その業務執行役員に対して、業務に連動して支給する給与のこと | 業績連動報酬のような業績指標に応じて変動する報酬 |

ここから、上記の3つ「定期同額給与」「事前確定届出給与」「業績連動給与」を詳しくみていきます。

① 定期同額給与

一般的に、「定期同額給与」は月々に支払われる給与を指します。税務上「支給額が同額であるもの」と規定されているところがポイントです。つまり、毎月同額であれば損金として認められます。

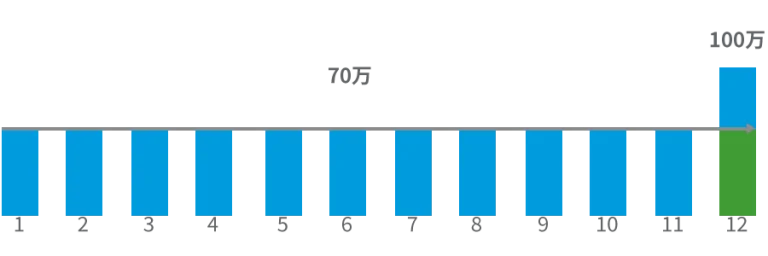

具体的には、決算を締める段階で、その年度の利益が大きかったため期中の役員給与を増額して利益を圧縮すること。逆に、利益が少なかったため、給与を減額して利益を増大させること。これらは双方とも認められません。いずれも増額又は減額した差額について損金不算入となります。以下に、12月が決算の会社である場合の具体例を挙げます。

ケースA 期中で役員給与を増額した場合

⇒12月に計上した100万円のうち、増額した30万円は損金不算入

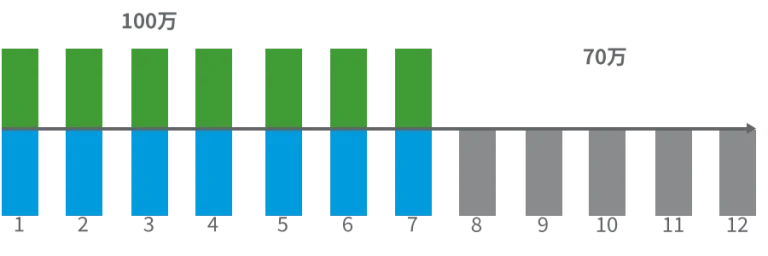

ケースB 期中で役員給与を減額した場合

⇒減額した差額が損金不算入(210万円=30万円×7か月)

基本的に、役員給与の増減は上記のルールにより制限を受けます。しかし、やむを得ない事情により報酬金額を改める必要があるような状況も想定されます。そのため、臨時改訂事由と業績悪化改訂事由のいずれかに該当すれば、金額に変動があった場合にも全額損金算入できます。

臨時改訂事由は以下の3通りです。

- 役員の職務上の地位を変更した場合

- 役員の職務内容を変更した場合

- 上記に類するもの

そして、業績悪化改訂事由は以下の4通りです。

- 株主との関係上、業績や財務状況の悪化について、役員としての経営上の責任から役員給与の額を減額せざるを得ない場合

- 取引銀行との間で行われる借入金返済のリスケジュールの協議において、役員給与の額を減額せざるを得ない場合

- 業績や財務状況又は資金繰りが悪化したため、取引先等の利害関係者からの信用を維持

- 確保する必要性から、経営状況の改善を図るための計画が策定され、これに役員給与の額の減額が盛り込まれた場合

これらの事由がなく報酬額を変更するには届出が必要です。税務上、「定期同額給与」の変更は事業年度開始の日から3か月以内となります。また会社法上、定款に取締役の報酬に関する定めがない場合、報酬を変更するには株主総会決議が求められます。そのため、多くの会社では定期株主総会(3月決算会社であれば6月末までに開催)で取締役報酬の改定を行っています。

② 事前確定届出給与

一般的に、「事前確定届出給与」はボーナスを指します。「事前確定届出給与」はその名の通り、事前に賞与の支給日と支給額を株主総会で決議し、それから1か月以内、もしくは事業年度の開始日から4か月以内に税務署に届出が必要です。

届出と支給実態が異なる場合は全額損金不算入となります。

③ 業績連動給与

「業績連動給与」は、利益や株価等の指標を基礎に算定される給与です。ただし、これを損金算入するにはまず、非同族会社かつ有価証券報告書提出会社でなければなりません。「業績連動給与」は金額が固定されておらず、利益操作に用いられやすい性質があるため、損金算入のためのハードルが高くなっています。したがって、中小企業では導入している事例は少なく、「定期同額給与」と「事前確定届出給与」がメインであると思われます。

3. おわりに

今回は役員給与について解説しました。役員報酬は従業員と異なり、税務上さまざまな制約があります。また、会社の財政上適切な金額であるか、株主や社員の同意を得られる金額であるか、といった観点も考慮しなければなりません。そのため、月々の給与や賞与の金額を変更する際は計画的に進めていく必要があります。

役員報酬にしても従業員給与にしても、生活上給与は必要です。その給与についてどういった制度と調整の下で手取り額が算定されているかなど、会社視点・従業員視点の双方から考えてみると、意外な視点を得るきっかけになるかもしれません。