1. 質問

B社を株式交換完全親法人、C社を株式交換完全子法人とする株式交換を、A社とB社の間で締結した場合の課税関係について教えてください。なお、本件は完全子会社同士の株式交換であり、B社からA社へは無対価とし、株式交換後に新たな組織変更の予定もありません。

【前提条件】

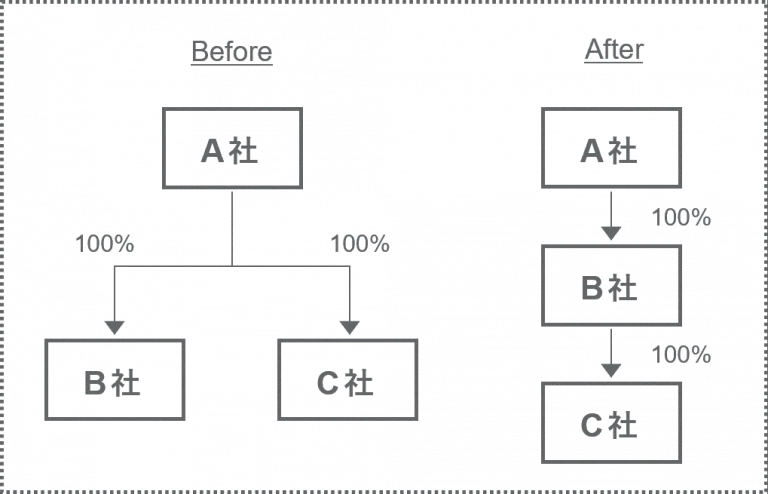

- A社、B社、C社は内国法人である。

- A社は、B社及びC社の完全親会社である。

- B社とC社は、A社を完全親会社とする兄弟会社である。

2. 回答

本株式交換は、完全支配関係にある内国法人間で行われるものであり、以下の税制適格要件を満たすことから、適格株式交換に該当します。よって、法人税等の課税は生じないと判断できます。

- 金銭等不交付要件:無対価であるため

- 完全支配関係継続要件:株式交換前後で完全支配関係が維持されるため

3. 重要用語

質問及び回答で言及されている「株式交換」「株式交換完全親法人」「株式交換完全子法人」「適格株式交換」の用語や、株式交換の税制適格要件に関して、ここで簡単に確認しておきたいと思います。

株式交換

企業の組織再編手法の一つであり、一社が他の会社の株式を取得して完全親会社となり、取得される側が完全子会社となる取引を指します。

株式交換には適格株式交換と非適格株式交換があり、適格株式交換の場合は税制上の優遇措置が適用されます。

株式交換完全親法人

株式交換により、完全子会社の株式を取得し、完全親会社となる法人を指します。本件ではB社が該当します。

株式交換完全子法人

株式交換により、完全親会社の支配下に入る法人を指します。本件ではC社が該当します。

適格株式交換

一定の要件(税制適格要件)を満たす株式交換であり、株式を譲渡する株式交換完全子法人の株主は、株式交換時点では譲渡益課税が発生せず、課税繰延べの税制優遇措置が適用されます。

また、株式交換完全子法人は固定資産等の時価評価損益を認識しなくてよい点も、大きな特徴です。

株式交換の税制適格要件

① 完全支配関係(支配率100%)の場合

- 金銭等不交付要件:株式交換の対価は株式のみであり、対価として金銭やその他の資産を交付しないこと。

- 完全支配関係継続要件:株式交換前後で完全支配関係が継続すること。

② 支配関係(支配率50%超~100%未満)の場合

- 金銭等不交付要件:株式交換の対価は株式のみであり、対価として金銭やその他の資産を交付しないこと。

- 従業員引継要件:子会社の従業員の大部分が親会社に移行すること。

- 事業継続要件:子会社の主要な事業が株式交換後も継続すること。

- 支配率維持要件:親会社の持株比率が50%超を維持すること。

③ 共同事業(支配率50%未満)の場合

- 金銭等不交付要件:株式交換の対価は株式のみであり、対価として金銭やその他の資産を交付しないこと。

- 従業員引継要件:子会社の従業員の大部分が親会社に移行すること。

- 事業継続要件:子会社の主要な事業が株式交換後も継続すること。

- 事業関連性要件:親会社と子会社の事業に関連性があること。

- 事業規模要件又は特定役員引継要件(選択要件):親会社と子会社の事業規模が一定以上を超えないこと、又は子会社の特定役員が親会社の経営に参加すること。

- 株式継続保有要件:完全子会社の株主が取得した完全親会社の株式を継続して保有すること。

- 完全親子関係継続要件:株式交換後も一定期間、完全支配関係又は支配関係が継続すること。

4. 質問に対する判断

1. 適格株式交換の判断

本件の株式交換は、完全支配関係下における株式交換であり、以下の2つの要件を満たすことから、適格株式交換に該当します。

- 金銭不交付要件(法人税法2条12の17)A社はB社から対価を受け取らない(無対価)ため、本要件を満たします。

- 完全支配関係継続要件(法人税法施行令4の3第18項第2号)株式交換前は、A社がB社及びC社を完全支配しており、株式交換後は、A社がB社を完全支配し、B社がC社を完全支配することとなります。以上のことから、完全支配関係は維持されているため、本要件を満たします。

2. 各当事者の税務処理

- 株式交換完全子法人(C社)本株式交換は適格株式交換に該当するため、資産・負債の時価評価替えが不要となり、課税所得は発生しません。よって、課税は生じないといえます。

- 株式交換完全親法人(B社)会計処理として、以下の仕訳が適用されます。(借)子法人株式 ×××(貸)資本金等 ×××この際、株式交換直前においてC社の株主が50人未満であるため、子会社株式の金額は、A社の帳簿価額を引き継ぐこととなります(法人税法施行令119条第1項第10号)。

- 株式交換完全子法人の株主(A社)形式上、A社はB社にC社の株式を譲渡した形となりますが、上述の通り、本株式交換は適格株式交換に該当するため、帳簿価額での譲渡となり、譲渡損益は認識されないことになります(法人税法61条の2第9項)。よって、A社においても課税は生じないといえます。

以上より、本株式交換は税制適格要件を満たしており、各当事者に課税関係は生じないものと判断できます。

特に、A社はC社の株式を帳簿価額でB社へ譲渡したものと扱われることから、株式譲渡損益も認識しない取り扱いとなります。

に関する税務コンサルティング.png)