有価証券報告書のサステナビリティ情報開示に関してのコラムは、今回が最終回となります。今回のテーマは「人的資本」です。近年、企業にとって人材は「資源」ではなく、「資本」として捉えられるようになっており、投資家やステークホルダーからの注目も高まっています。

1.「人的資本」とサステナビリティ

企業が持続的に成長していくためには、「人的資本」の視点は欠かせません。人材はもはや単なる「コスト」ではなく、企業の価値創造を支える重要な「資本」として位置づけられ、その活用や育成への投資は、経営の重要課題の一つとなっています。

しかし、日本においては、多様性の活用やジェンダー平等といった分野においては、依然として多くの課題が残されています。とりわけ、経済分野における女性の参画の遅れは顕著であり、世界経済フォーラムが発表する「ジェンダー・ギャップ指数」では、日本は先進国の中で下位に位置しています。

こうした状況を踏まえ、日本政府も人的資本経営の推進に向けた枠組みの整備を進めてきました。2020年には経済産業省が「人材版伊藤レポート」を公表し、人材戦略と経営戦略の統合の必要性を提起。さらに、2022年にはその発展版として「人材版伊藤レポート2.0」や「人的資本可視化指針」が示され、企業における人的資本の重要性がいっそう明確化されました。

そしてこの流れを受け、2023年の開示府令の改正によって、有価証券報告書においても、人的資本(多様性を含む)に関する情報開示が義務化されます。

2.「人的資本」の情報開示ルール概要

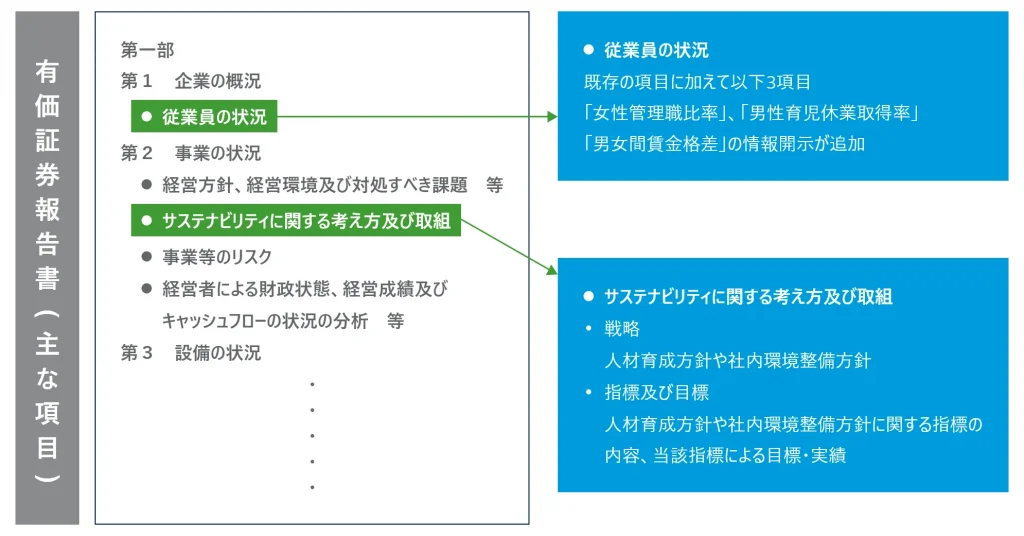

人的資本に関する開示は、主に二つの箇所に分けて記載します(図表1参照)。

一つ目は、「従業員の状況」項目への記載です。ここでは、多様性に関連する定量的な情報として、女性管理職比率、男性の育児休業取得率、男女間賃金格差に関するデータの開示が求められています。これらの指標は、企業におけるダイバーシティ推進の実態を示す重要な要素と位置づけられており、客観的な比較のためにも、統一された形式での開示が進められています。

二つ目は、「サステナビリティに関する考え方及び取組」への記載です。ここでは、人材の多様性の確保を含む人材の育成に関する方針、及び社内環境整備(例えば、人材の採用及び維持並びに従業員の安全及び健康に関する方針等)を「戦略」として記載することともに、その方針に基づき設定された指標の内容と目標や実績について「目標及び指標」として具体的に記載することが求められています。

(図表1)アンリツ株式会社「指標及び目標」に関する記載

(出所)サステナビリティ情報の記載欄の新設等の改正について(解説資料)をもとに

RSM汐留パートナーズが作成(https://www.fsa.go.jp/policy/kaiji/sustainability-kaiji.html)

3. 従業員の状況‐多様性に関する3つの開示‐

「従業員の状況」の項目では、これまでは主に、従業員数や平均年齢、平均勤続年数といった、組織の基本的な構成を示す情報が中心に記載されてきました。

しかし、開示府令の改正により、「女性活躍推進法」等に基づいて公表される①女性管理職比率、②男性の育児休業取得率、そして③男女間賃金格差といった多様性に関する情報の開示が新たに加えられ、企業のダイバーシティ推進の取組状況を定量的な形で示すようになりました。以下に3つの指標について、それぞれの算出方法や留意点を簡単に解説します。

なお、これらの指標の算出方法については、「女性活躍推進法」や「育児・介護休業法」に基づき、法令上で示されている算定基準に従って行うことが原則とされています。

4. ①女性管理職比率

「女性管理職比率」は以下の計算で算出します。

女性管理職比率(%) =(女性の管理職数 ÷ 管理職全体の人数) × 100

「管理職」の定義は明記しておくことが望まれます。一般的には、課長職以上の役職者が管理職に該当するとされていますが、企業ごとの役職制度には違いもあるため、算出に用いる管理職の範囲を明示することで、情報の透明性と比較可能性を高めることができます。ちなみに、「課長代理」、「課長補佐」「係長」と呼ばれている者は、それに相当する者とは見なされないとされています。

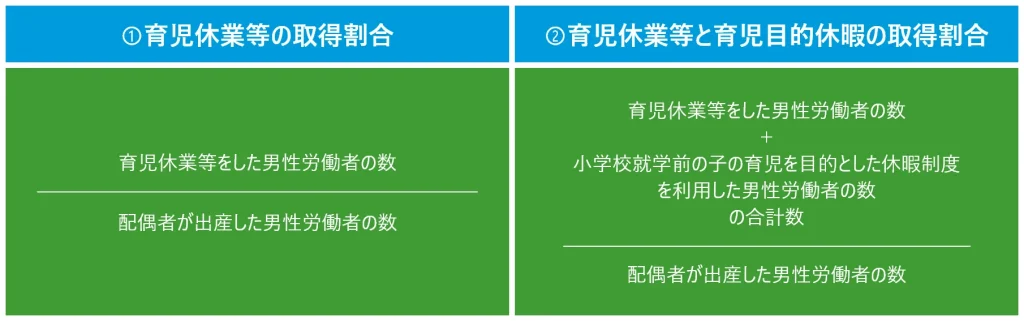

5. ②男性育児休業取得率

「男性の育児休業取得率」は、次の2つのいずれかの方法で算出します(図表2参照)。

また、いずれの方法を採用する場合でも、公表対象とするのは「公表前事業年度

(=有価証券報告書を提出する事業年度の直前の事業年度)」の数値である点には留意が必要です。

(図表2)育児休業取得率の算出方法について

(出所)厚生労働省HP「男性労働者の育児休業取得率等の公表」についての資料をもとにRSM汐留パートナーズが作成(https://www.mhlw.go.jp/content/11909000/001029776.pdf)

6. ③男女間賃金格差

「男女間賃金格差」は、女性の平均年間賃金が、男性の平均年間賃金に対して何%であるかという視点で算出されます。算出にあたっては、「全労働者」「正規雇用労働者」「非正規雇用労働者(パート・有期社員など)」の3つの雇用区分ごとに、それぞれの格差を明示する必要があります。これにより、企業全体の傾向だけでなく、雇用形態による処遇格差の実態も把握することが可能となります。計算式は、次のとおりです。

女性の平均年間賃金 ÷ 男性の平均年間賃金 × 100(%)

この値が100%に近いほど、男女間で賃金の差が小さいことを意味します。

7. その他の留意点と好事例

まず、これら3つの指標の開示は、すべての企業に一律に義務付けられているわけではありません。開示府令のなかで「女性活躍推進法又は育児・介護休業法に基づき、女性管理職比率、男性の育児休業等取得率及び男女間賃金格差の公表を行う企業は、有価証券報告書においても開示が求められる」と記載があるように、公表義務がない企業については、有価証券報告書においても記載を省略することが認められています。

また、開示対象の範囲については、連結ベースではなく、単体ベースでの開示でも問題ありません。ただし、常用労働者数が101人以上の連結子会社で、女性活躍推進法などに基づく情報公開が義務づけられている場合は、それらの子会社に関する情報についても記載が必要となります。

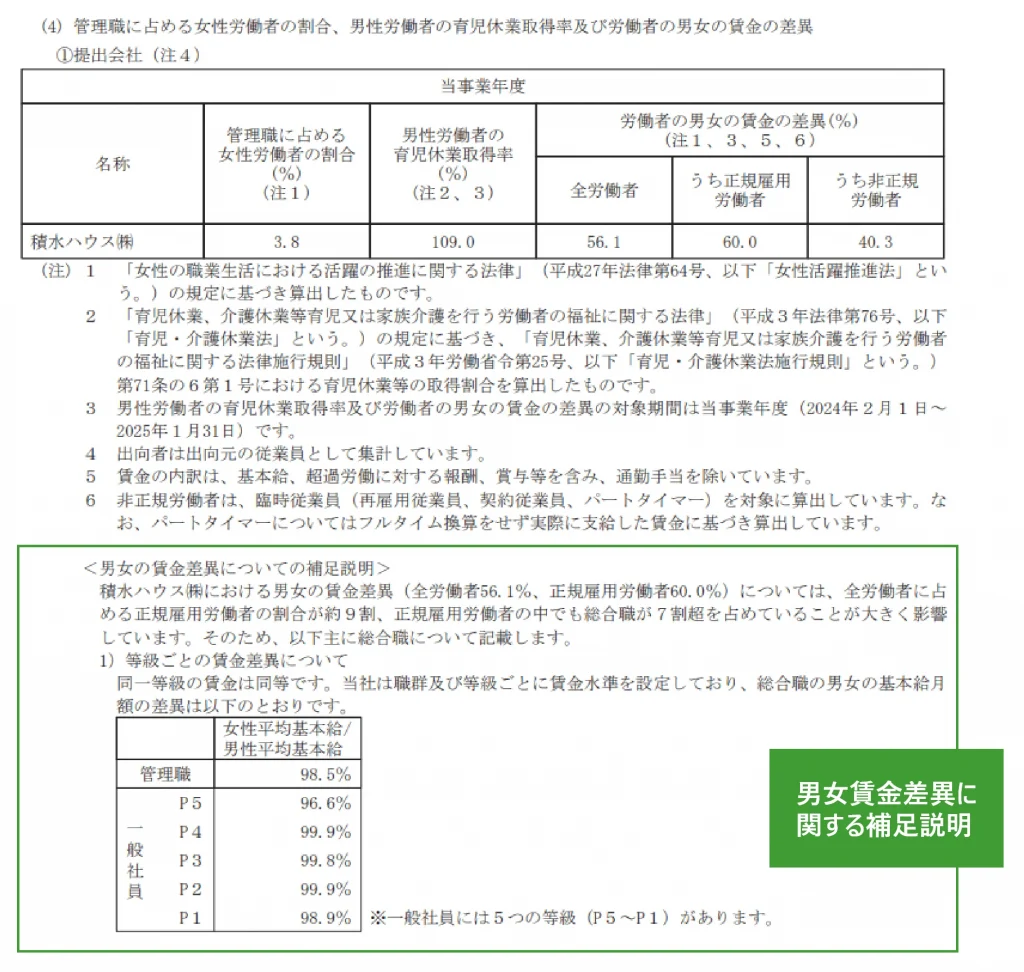

これら多様性に関する情報開示の好事例として紹介されているのが、積水ハウス株式会社の有価証券報告書です(図表3参照)。

ご覧いただくと分かるように、同社では3つの指標について、数値を記載しているだけでなく、その下に法令名や具体的な算出方法を注釈として丁寧に明示しています。特に「男女間賃金差異」に関しては、単なる数値だけでなく、その背景や補足説明もあわせて記載されており、開示情報の解釈を助ける工夫がなされています。

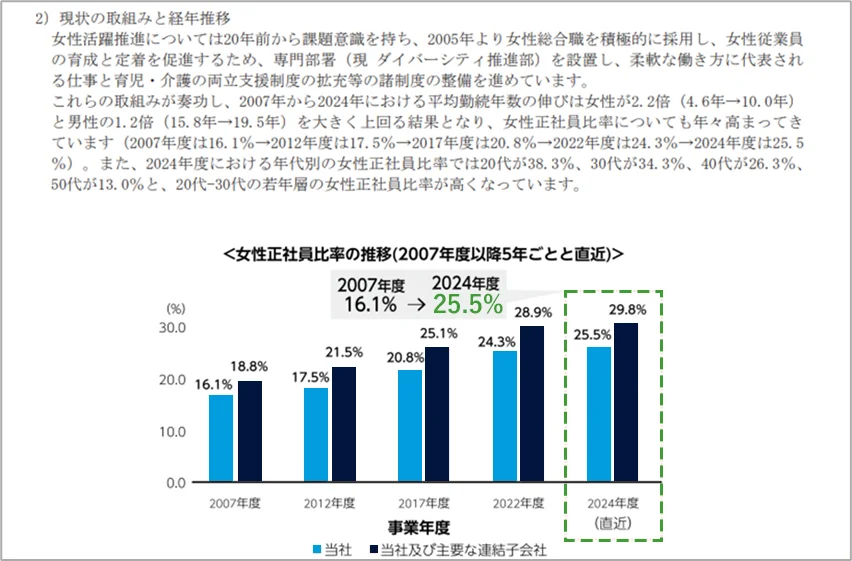

さらに、同社では「女性活躍推進」に関する経年推移データも開示されており、過去から現在に至るまでの取組の成果や、今後の目標・方向性を具体的に示しています(図表4参照)。

このように、単に義務とされている数値を開示するだけでなく、取組方針や目標、進捗状況とあわせて情報を発信する姿勢は、企業としての取組みへの本気度や、持続的な取り組みへの意志をステークホルダーに伝えるうえでも、有効なアプローチといえるでしょう。

(図表3)積水ハウス株式会社の「従業員の状況」に関する記載①

(出所)積水ハウス株式会社 有価証券報告書(2025年1月期)を参考にRSM汐留パートナーズが作成

(https://www.sekisuihouse.co.jp/company/financial/library/ir_document/_227230/2025_kessan/yuho_2024.pdf)

(図表4)積水ハウス株式会社の「従業員の状況」に関する記載②

(出所)積水ハウス株式会社 有価証券報告書(2025年1月期)より一部抜粋

(https://www.sekisuihouse.co.jp/company/financial/library/ir_document/_227230/2025_kessan/yuho_2024.pdf)

8. サステナビリティに関する考え及び取組‐人材育成や社内環境整備方針に関する開示‐

次に、「サステナビリティに関する考え及び取組」の欄に記載する人的資本に関する情報開示についてです。

開示府令では、「人材育成方針」や「社内環境整備方針」に関する戦略や指標、目標について開示するように求められていますが、その内容や記載方法についての詳細なガイドラインは示されていません。そうした中で、2022年に公表された「人的資本可視化指針」の中に示されている、「独自性」と「比較可能性」という2つの視点は、示唆に富んでおり、実務上の有益な手がかりとなるので紹介させて頂きます。

まず、「独自性」とは、自社の経営戦略やビジネスモデル、中長期ビジョンと整合した形で人的資本の取組を記載することを指します。つまり、一般的で抽象的な表現ではなく、自社固有の課題認識と、それに基づいた具体的な施策を明示することが求められます。重要なのは、単に「何をしているか」を列挙するのではなく、「なぜその施策が必要なのか」「どのような経営的背景・課題に対応しているのか」といった文脈や理由付けを明確に示すことです。

一方、「比較可能性」とは、先に触れた多様性に関する3指標と同様に、他社との比較が可能となるような統一的な指標や定義を用いて開示することが期待されています。

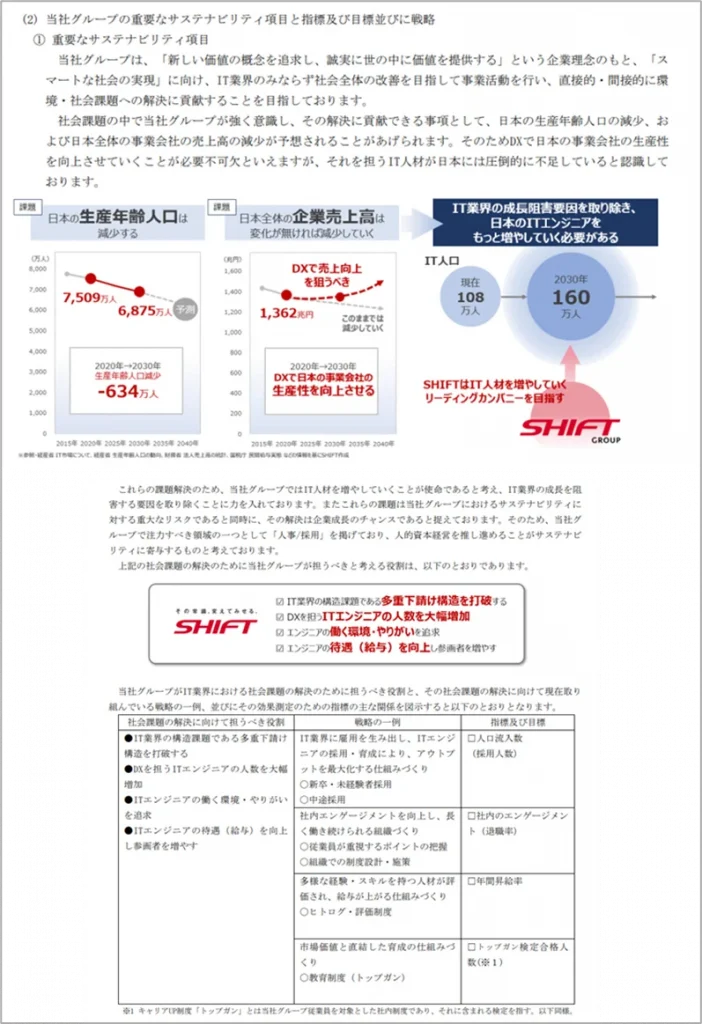

図表5の株式会社SHIFTの事例では、自社の企業理念や社会課題に対する認識を明確にし、それに基づいて企業として果たすべき役割を位置づけています。そのうえで、「どのような人材を育成するのか」「そのためにどのような目標を設定するのか」といった具体的な方針を、一貫した流れの中で分かりやすく記載しています。こうした開示は、人的資本経営に対する戦略的かつ誠実な取組みとして評価されています。

(図表5)株式会社SHIFT 「人的資本」に関する記載

(出所)株式会社SHIFT有価証券報告書(2024年8月期)より一部抜粋

(https://contents.xj-storage.jp/xcontents/AS95685/5453ffe6/af54/4b0d/9729/b360425b876a/20241206143347695s.pdf)

なお、その他注意点として、人的資本に関する情報については、他のサステナビリティ関連テーマと異なり、「戦略」および「指標と目標」のいずれも開示が必須とされています。これは、人的資本がすべての企業にとって重要な経営課題と見なされていることの表れであると考えられます。

また、この項目における開示の範囲については、原則として連結会社ベースでの開示が求められています。ただし、実務上、連結ベースでの把握が難しい場合には、その理由を明記したうえでの単体開示も認められています。

9.「人的資本」 その他テーマについて

サステナビリティに関する人的資本のテーマは、「多様性」や「人材育成」にとどまらず、近年ではさらに幅広い領域へと拡大しています。

たとえば、ダイバーシティ&インクルージョン(D&I)の観点では、女性に限らず、高齢者、障がい者、多国籍人材の活用に加え、LGBTQ+への配慮や無意識バイアスの是正といった取組みが注目されています。企業が多様な人材の活躍を推進するうえでは、こうした視点を包括的に捉えることが求められています。

また、ウェルビーイングも重要なテーマとなっており、従業員の心身の健康管理やメンタルヘルス支援、ワークライフバランスの実現、テレワークやフレックス制度など柔軟な働き方の推進といった取組みが重視されています。これらを通じて、働きがいの向上や、エンゲージメントの強化、さらには従業員満足度の向上といった効果が期待されており、企業の生産性や競争力にも直結する要素といえるでしょう。

さらに、近年注目されているのが「人権」への対応です。従業員に対する人権配慮はもちろんのこと、サプライチェーン全体を視野に入れた人権尊重の姿勢が、企業に対してより強く求められるようになっています。とりわけ、国際的な枠組みに基づく人権デュー・ディリジェンス(HRDD)の実施は、グローバル企業に限らず、あらゆる企業にとって不可欠な取組みとなりつつあります。

なお、「人権」に関する企業の取組みについては、別コラム(「企業が想定すべき主な人権リスク」「企業の人権への取組みの背景・歴史・範囲・影響」など)もあわせてご参照ください。

10. さいごに

これまで全5回にわたり、有価証券報告書におけるサステナビリティ情報の開示について解説してきました。項目ごとの留意点はすでにご紹介した通りですが、最後に全体に共通する大切なポイントをお伝えします。

まず大前提として、求められている開示事項に忠実に対応することが重要です。たとえば、「気候変動リスクに対するガバナンス体制の監視・管理のプロセス」が求められている場合、単に「気候変動リスクに対する自社の基本的な考え方」や「組織体制」について述べるだけでは不十分です。開示の趣旨に即した、具体的かつ実態に即した記載が求められます。

また、現時点で対応が十分でない項目については、無理に取り繕うのではなく、「未対応だが、今後はこのような計画で取り組む予定である」といった、正直かつ前向きな姿勢を示すことが、結果的に投資家の信頼を得ることにつながります。

さらに、開示内容は毎年見直し、最新の取組状況を正確に反映させることも重要です。昨年の記載を使い回すのではなく、進捗や変化を丁寧に示すことで、企業の継続的な改善努力が伝わります。

加えて、これまでの各コラムでも繰り返し述べてきたように、個別の取組内容を単に羅列するのではなく、それらが経営戦略やマテリアリティ(重要課題)とどのように結びついているか、全体として整合性が保たれているかを意識して記載することが重要です。こうした論理的な連関が示されることで、企業の姿勢がより明確となり、投資家にとっても納得感のある情報開示となります。

最後に、有価証券報告書はあくまで投資家に向けた開示書類であり、中長期的な企業価値や持続的な成長可能性を伝えることが本来の目的です。単なる企業PRではなく、サステナビリティに対する取組みを通して「この企業は持続的に成長していける」と投資判断に資する情報を誠実に提供する姿勢が、今後ますます重要になるといえるでしょう。