国内において統合報告書を発行している企業の多くが「国際統合報告フレームワーク(IIRCフレームワーク)」を活用しています。今回は、その概要やポイントについて解説します。

1. IIRCフレームワークが生まれた経緯

1980年代まで、企業の情報開示といえば財務情報が中心でした。損益計算書や貸借対照表といった財務諸表こそが、投資家にとって企業を評価する唯一の手がかりでした。

しかし1990年代に入ると潮目が変わります。地球環境問題や労働環境の改善など社会課題が注目され、企業にも説明責任が求められるようになりました。その流れの中「CSR報告書」や「環境報告書」が広がり、非財務情報の開示が進んでいきます。

2000年代にはさらに大きな変化が訪れます。世界的にESG投資が拡大し、投資家は環境(Environment)、社会(Social)、ガバナンス(Governance)への取り組みを重視するようになりました。また、「知的財産」「人材」「ブランド」といった無形資産の重要性が高まり、財務情報だけでは企業の真の価値を説明できないことが明らかになってきたのです。

こうした背景を受けて、財務と非財務を一体的に示す新たな枠組みの必要性が高まります。2010年には国際統合報告評議会(IIRC、現IFRS財団に統合)が設立され、2013年には「国際統合報告フレームワーク(IIRCフレームワーク)(以下 IRフレームワーク)」が公表されます。これが統合報告の世界的な広がりを後押しし、発行企業数は急速に増加しました。さらに2021年には改訂版が発行され、現在も統合報告書作成の主要ガイドラインとして活用されています。

2. IRフレームワークのアウトライン‐「指導原則」と「内容要素」‐

IRフレームワークは、大きく二つの柱で構成されています。それが「指導原則(Guiding Principles)」と「内容要素(Content Elements)」です。(図表1参照)

まず、「指導原則」とは統合報告書を作成する際に一貫して貫かれるべき考え方を示したもので、いわば全体を導く羅針盤にあたります。具体的には、戦略的焦点、情報のつながり、将来志向性、ステークホルダーとの関係といった観点が含まれます。これらの原則は、報告書を単なる情報の寄せ集めにせず、読み手にとってわかりやすく、企業の本質的な姿を伝える基盤となるものです。

一方、「内容要素」は、統合報告書に盛り込むべき具体的な情報を定めたものです。たとえば、組織概要や外部環境、ガバナンス、ビジネスモデル、リスクと機会などがあります。ただし、これらの要素を単に列挙して説明するのではなく、要素間の「つながり」や「関係性」を示すことが重要と示されています。

よって、「指導原則」は“どのように考えるか”という視点を示し、「内容要素」は“何を伝えるか”を示しています。両者が有機的に結び付くことで、統合報告書は単なる「静的な情報開示」にとどまらず、企業の未来像を「動的に描き出す報告書」となります。

(図表1) 指導原則と内容要素

| 区分 | 内容 |

|---|---|

| 指導原則(Guiding Principles) |

|

| 内容要素(Content Elements) |

|

(出所)IIRC「国際統合報告フレームワーク改訂版」https://www.ifrs.org/issued-standards/integrated-reporting/を参考にRSM汐留パートナーズが独自に作成

3.「原則主義(Principle Based)」アプローチとは

IRフレームワークは、指導原則や要素項目というアウトラインを提示しつつも、あくまで「原則主義」アプローチを取ることを強調しています。この「原則主義」とは、「ルール主義」と対比される概念です。

ルール主義とは、詳細な基準やチェックリストに従って、形式的に情報を開示する方法です。たとえば「この項目を書けばよい」「この様式に従えばよい」といった、定型的で遵守的な姿勢です。

これに対し、IRフレームワークが採用する原則主義は、「最低限これを記載せよ」と強制するものではありません。むしろ「この視点を踏まえ、自社の特性や状況に応じて工夫して表現せよ」という柔軟な姿勢を促すものです。したがって、統合報告書の表現は企業ごとに異なって構わないのです。

つまり、一定の“型”は示されているものの、本当に大切なのは形式を守ることではありません。重要なのは、統合報告書の目的や本質をいかに的確に伝えられるか、そして作成を通じて企業が統合思考を経営にどう結び付けていくか――そこにこそ重きが置かれているのです。

4.「統合思考」‐6つの資本を結び付け、価値を持続的に創造する視点 ―

IRフレームワークの解説書において、繰り返し登場する重要なキーワードが「統合思考」です。解説書では統合思考を次のように説明しています。

「組織が、その事業単位および機能単位と、組織が利用し影響を与える資本との関係について能動的に考えることである。統合思考は、短期・中期・長期にわたる価値の創造、保全または毀損を考慮した、統合的な意思決定および行動につながる。」

ここでいう「資本」とは、財務資本・製造資本・知的資本・人的資本・社会関係資本・自然資本の6種類を指します。つまり、企業がこれらの資本をどのように活用し、自社のみならず外部環境やステークホルダーに対して、価値を創造・維持、あるいは毀損する可能性があるのかを考えること――それが統合思考です。

例えば、人的資本への投資は新規事業の創出を促し、収益拡大へとつながります。自然資本への配慮は環境保全に寄与するだけでなく、持続的な資金調達を可能にし、中長期的には企業の信頼とブランド価値を高めます。

このように、自社とステークホルダーの双方にとって価値を生み出す仕組みを築き、その実現に向けてビジネスモデルや経営戦略を設計すること。これこそが統合思考であり、統合報告の本質的な目的であるといえるでしょう。

5. 価値創造ストーリー ‐持続可能な価値創造の筋道を描く企業の物語‐

IRフレームワークにおけるもう一つの重要なキーワードが「価値創造ストーリー」です。もっとも、この「価値創造ストーリー」という表現自体は、フレームワークの中で明確に定義されているわけではありません。フレームワークが示しているのは「価値創造プロセス」(正確には「価値が創造・保全・毀損されるプロセス」)です。

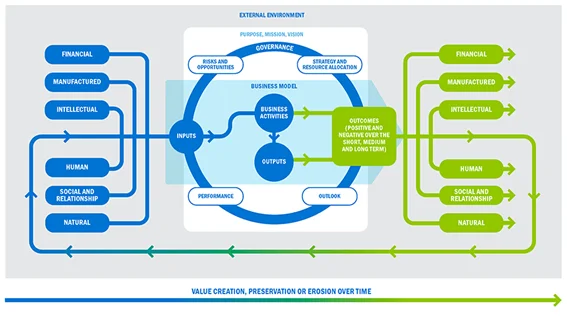

この価値創造プロセスを図式化したものが、通称「オクトパスモデル」と呼ばれる概念図です(図表2参照)。ここでは、企業が保有する資本を投入し、ビジネスモデルや活動を通じて成果を生み出し、その成果が再び資本を強化・循環させる姿が描かれています。

(図表2)価値創造プロセスの図(価値が創出、保全又は棄損されるプロセス)

出所:IIRC「国際統合報告フレームワーク改訂版」https://www.ifrs.org/issued-standards/integrated-reporting/より抜粋

しかし、それを単なる図として提示するだけでは、書き手にとっても意図を十分に表現できず、読み手にとっても理解や共感を得るのが難しいのが実情です。

そこで、この価値創造プロセスを基盤に、企業の理念やビジョン、沿革、経営者の想い、さらには外部環境への対応といった要素を織り込み、全体像を語る枠組みが「価値創造ストーリー」です。ここでいう「ストーリー」という言葉は、日本語における「物語」というよりも、むしろ「ナラティブ(narrative)」に近い意味合いを持ちます。

ナラティブとは、出来事を単に時系列で並べる「物語」とは異なり、特定の視点や文脈から意味づけをして語ることを意味します。したがって、一つの形式や筋道に従う必要は必ずしもなく、むしろ「どのように語るか」「どのように解釈されるか」に重点が置かれる表現です。

この観点から、「価値創造ストーリー」に求められるのも形式的な記載ではなく、重要なのは、「自社はなぜ存在し、どのように価値を生み続けるのか」を説得力をもって示すことです。そのために、自社が保有する資本やビジネスモデル、ステークホルダーとの関係性を踏まえ、持続可能な価値創造の仕組みや企業の未来像を「ナラティブ」を通して、分かりやすく明確に表現していくことが求められます。

6. おわりに

今回は、IRフレームワークの概要や「原則主義」の考え方、そしてキーワードとなる「統合思考」や「価値創造ストーリー」について解説しました。

統合報告書は、IRフレームワークを通じて「比較的形式にとらわれず柔軟に作成できる報告書である」という点をご理解いただけたかと思います。

しかし、自由度が高いからこそ、その本質や目的を見失えば、単なる自社アピールにとどまり、ステークホルダーの共感や信頼を得られない危険性もあります。

次回は、価値創造ストーリーを支える核として位置づけられる「価値創造プロセス」や、それを図式化した「オクトパスモデル」について、本質や目的を踏まえながら詳しく解説していきます。