新型コロナウイルスの影響で、私たちの働き方は大きく変わりました。中でも特徴的だったのは、これまではオフィスで働くことが当たり前だったのに対し、自宅やカフェなどから働くリモートワークが増えたことです。

リモートワークを一時的な働き方としている企業もあれば、将来的に積極的に導入しようとしている企業もあります。1つ確実なのは、ウィズコロナ時代には、過去とは異なる働き方が増えていくということです。

新しい働き方が増えれば、新たに生じた費用等に対して課税されるのかどうかが大きな論点となります。そこで本記事では、国税庁の資料をもとに、リモートワークと関連が深い支出等に対する課税の有無やルール等について紹介します。

1. コロナによる働き方の変化

東京都が毎月実施している「テレワーク実施率調査」によれば、2021年10月のテレワーク実施企業率は55.4%だったと報告されています。最大であった65.0%と比べると下がったものの、2020年3月の時点では24%だったことを考えると2倍以上の実施率です。

今後もテレワークやリモートワークを取り入れていこうと考えている企業は多くあります。また、海外で人気のワーケーションやブレジャーという、ビジネスと休暇、レジャーなどを組み合わせた新しい出張方法を取り入れる企業も増えつつあります。

これ以外にも、ウィズコロナ時代には様々な働き方が生み出させる可能性が多いにあります。

2. ウィズコロナによる働き方と課税の有無

新しい働き方が生まれれば、そこに新しい支出も生まれ、それが課税されるかどうかに頭を悩まされる方も多いと思います。今回は、新しい働き方と関連した支出等について課税されるのかどうかについて、国税庁の資料をもとに紹介します。

(1)在宅勤務手当

リモートワークを開始したことで、在宅勤務手当を支給する企業も増えたことと思います。一部の例外を除き、在宅勤務手当は課税対象となります。通常の給与と同様に扱われます。

ただし、リモートワークの環境を整えるために物品等を購入し、領収書による実費精算した場合には課税されません。

通勤手当は不課税であったため、通勤手当の代替として導入された在宅勤務手当が課税されているのに困惑している方もいるようです。在宅勤務手当は基本的には課税されますので、間違えないようにしてください。

(2)電気料金や通信費

電気や通信費に関しては、ある条件の範囲内であれば課税対象にはなりません。ただし、以下の条件を満たす必要があります。(参照元:国税庁HP)

電気料金

【算式】

業務のために使用した基本料金や電気使用料=従業員が負担した1か月の基本料金や電気使用料×業務のために使用した部屋の床面積/自宅の床面積×その従業員の1か月の在宅勤務日数/該当月の日数×1/2

通信費

【算式】

業務のために使用した基本使用料や通信料等=従業員が負担した1か月の基本使用料や通信料等×その従業員の1か月の在宅勤務数/該当月の日数×1/2

業務外で利用した費用等が加算されないように、細かい条件が設けられています。電気代や通信費などを非課税にするためには、この条件をしっかりと加味した上で申請を行う必要があります。

(3)事務用品等の支給

パソコンを含む事務用品を支給することもあると思います。まず、企業が所有する事務用品等を従業員に貸与する場合は課税されません。しかしながら、所有者が従業員に移る、つまり現物給与をする場合には課税されます。所有者が企業のままであるか、もしくは所有者が従業員なのか、によって変わってきます。

そのほか、従業員が立て替え払いをし、物品を購入する場合もあると思います。領収書を企業に提出し精算をしていれば、非課税となります。

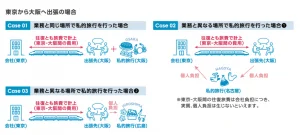

(4)ワーケーションやブレジャーの旅費交通費

ワーケーションやブレジャーの旅費も迷いやすいため注意が必要です。所得税法上は「職務遂行のために支出された旅費」に関しては課税されないことになっています。しかしながら、ワーケーションやブレジャーはビジネスと休暇・レジャーがかけ合わさった造語です。休暇やレジャーは職務遂行のために支出された旅費には当てはまらないため課税されます。

ただし、職場から出張先までの旅費に関しては、例え一部に休暇やレジャーが組み込まれていたとしても課税対象とならないのが一般的です。観光庁のWebサイトでは、条件別の課税・非課税について紹介されています。こちらも参考にするとよいでしょう。(参照元:観光庁HP)

(5)レンタルオフィス

自宅でのリモートワークが難しい場合、従業員が個人でレンタルオフィスを借りる場合もあるでしょう。レンタルオフィスの利用料に関しては、領収書を発行してもらい企業に提出し代金が精算された場合には非課税となります。つまり、事務用品と同じ扱いだと考えるとよいでしょう。

3. おわりに

今回は、リモートワークで新たに必要となった支出に対する課税の有無について紹介しました。基本的にはこれまでと同様のルールが適用されると考えてよいものの、通勤手当の代わりの自宅勤務手当が課税対象である点などには注意したいところです。

今後、さらなる新しい働き方が生まれることで、これまでにはなかった費用負担の項目が生まれる可能性もあります。課税対象かどうかについては、ぜひ最新の情報を得ながら慎重に検討するとよいでしょう。