タイは、東南アジア諸国の中心にあり、アジア流通のハブ機能を果たしている国といわれています。2014年に整備された、タイ、ベトナム、カンボジアをつなぐ陸路「南部経済回廊」なども後押しし、日本企業も多く進出してきました。またタイは親日国であり、日本企業は受け入れられやすく、安価な労働力の確保もしやすいというメリットがあります。少子高齢化など懸念される問題はあるものの、タイはアジアの中心に位置するという優位な条件から、今後アジアから世界に進出を考える企業にとっても魅力のある国といえます。

RSM汐留パートナーズでは、タイに事業進出するための、スキーム検討、会社設立、ビザ手続、会計税務、給与計算、社会保険事務手続、各種法律相談等に関してワンストップで海外進出コンサルティングを行っています。

タイの基本情報

| 国・地域名 | タイ王国 |

|---|---|

| 首都 | バンコク |

| 主要言語 | タイ語 |

| 人口 | 7180万(2023年時点) |

| 通貨 | バーツ(THB) |

| インターネットドメイン | .th |

| 国際電話コード | +66 |

タイの税制ポイント

税務上の居住会社は、その会社の所在する場所によって決められます。よってタイで設立された会社は税務上、居住会社となり、国外で設立された会社は非居住会社となります。居住会社は全世界で生じた所得に対して法人所得税が課され、非居住会社はタイ源泉の所得に対して法人所得税が課されます。現在の法人所得税率は20%です。

税務上の居住者は、その個人がタイに滞在している期間によって決まります。居住者とは、暦年中のタイの滞在日数が累計で180日以上の人をいいます。居住者はタイで生じた所得や海外で生じた所得のうち、生じた年にタイに送金された所得について、所得税が課されます。非居住者はタイ源泉の所得に対して所得税が課されます。個人所得税は累進税率を用いて計算され、最大税率35%は500万THBを超える課税所得に対して課されます。タイでは自己申告制度が取られており、キャピタルゲインは課税所得に含まれます。

外国企業のタイ支店から国外に利益が送金される場合、支店利益の送金につき10%の課税がなされます。支店は税務上の居住会社ではないことから、二重課税防止条約(DTTs)の恩恵は受けられません。タイは二重課税を取り除くために二重課税防止条約を多くの国との間で締結してきました。その租税条約は条約相手国との間で相互協議の下で、情報交換をももたらします。

国内税法又は関連する租税条約により、海外所得に対する二重課税を軽減するため、タイでの課税時にはタイ税額を上限として、外国税額控除が受けられます。タイを地理的に投資拠点とするために、タイ政府は昨今、多国籍企業に対して、本社や貿易センター、財務センターをタイに設立するための、いくつかの税制優遇措置を導入しています。

タイの税法には、租税回避防止規定、CFC税制、過小資本税制の規定は含まれていません。しかしながら、昨今のOECDによるBEPS(Base Erosion and Profit Shifting)の主導以来、タイの歳入局(TRD)は、租税回避や不当なタックスプランニングを取り締まるための法案からも明らかなように、租税行為や移転価格の問題により注意を払うようになっています。

VATは輸入品やタイでの財・サービスの提供に際して支払われます。現在7%の標準税率が適用されていますが、一定のものは0%又は免税とされています。その他、特定の取引に課される特定事業税や特定の種類の文書に課される印紙税もあります。

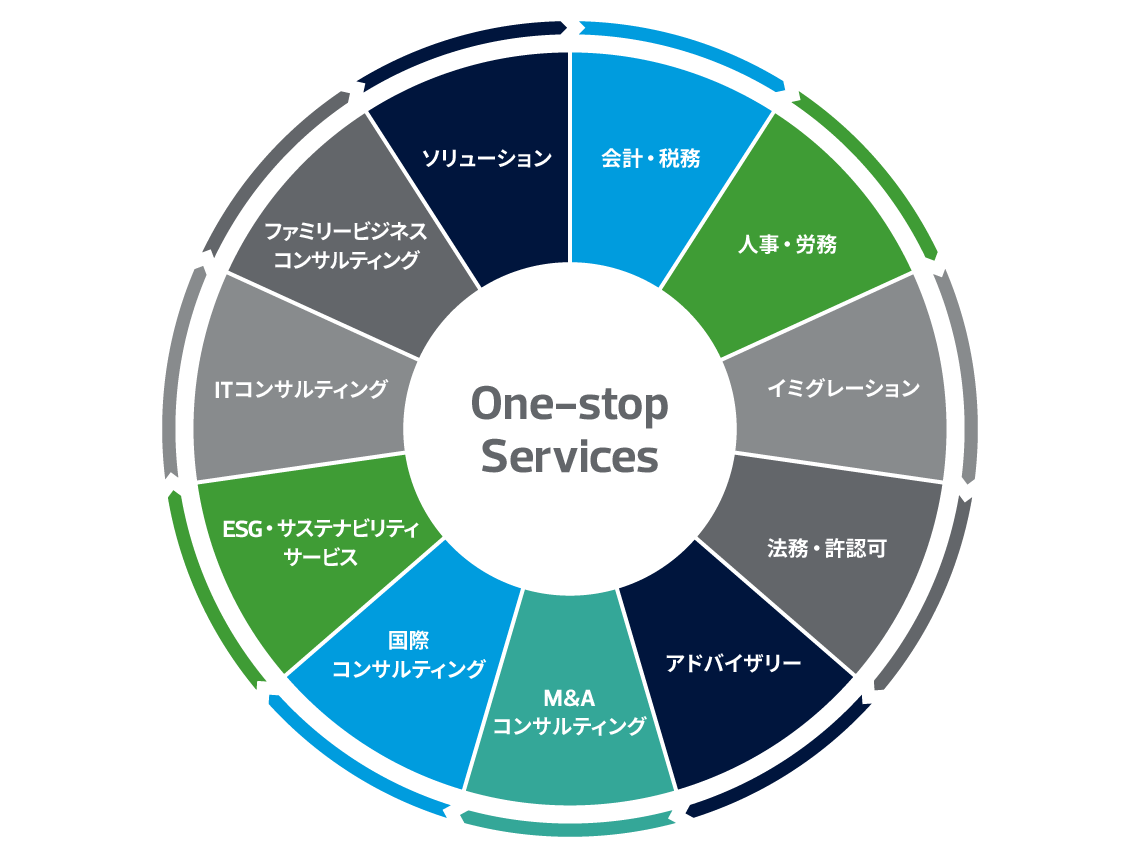

タイ進出コンサルティングサービス

RSMメンバーファームは総力を結集しクライアントのタイ進出をサポートいたします。

保証業務

法定監査業務/財務諸表編纂及びレビュー業務/内部監査業務/内部統制評価業務/会計助言業務/年金制度報告監査業務/IFRS関連業務/US GAAP関連業務

税務業務

タックス・コンプライアンス業務/従業員転勤関連業務/間接税・VAT・売上税関連業務/税務コンサルティング業務/税務デューデリジェンス業務/税務調査/税務訴訟対応業務/国際税務業務/移転価格税制関連業務/税務ストラクチャー構築支援業務/個人資産総合設計管理業務/関税関連業務

アドバイザリー業務

サーバーセキュリティ/情報保護業務/犯罪・不正関連業務/ITコンサルティング業務/経営コンサルティング業務/リストラ・債務整理業務/リスク助言業務

ビジネスソリューション業務

記帳業務/給与計算業務/会計システム導入業務/経営者への報告業務/財務分析業務/データマイニング業務/法人設立業務/会社秘書役業務/事業清算業務/エグゼクティブサーチ業務/セキュリティ・ペネトレーション業務

グローバルセクター及び産業

RSMは法的に独立した世界中の事務所によって構成されるファミリーであり、複雑に変化していく事業環境に適切に対応し、品質・誠実性・透明性の確立を共にコミットしているネットワークです。私たちは、チームワークと信頼、そしてクライアントの経営環境とビジネスに対する深い理解をベースとした長期間にわたる信頼関係及びブランディングに重きを置いています。

RSM Internationalは、高い品質の監査業務、会計業務、税務業務及びビジネスアドバイザリー業務を国内外のクライアントに提供しています。

グローバルセクター

自動車/建設/飲食/財団・慈善団体/政府・パブリックセクター/ヘルスケア/ホテル・観光・レジャー/保険/製造/鉱業/石油・ガス/プロフェッショナル・サービス/不動産/小売/技術・メディア・通信/輸送・物流

登記・法人運営に必要な基本事項

進出形態

タイでは、外国企業の進出において最も一般的な法人形態は有限責任会社(Private Limited Company)です。

最低資本金

法定上の最低資本金はTHB 15ですが、登記をする際の資本金はTHB 100,000を下回らないことが望ましいです。

秘書役

会社秘書役の選任は義務づけられていません。

データ保護およびコンプライアンス

個人情報保護

タイの個人情報保護法(PDPA)は2022年6月に全面施行され、EUのGDPRをモデルとした同法は、国外事業者にも適用される越境適用性(extraterritoriality)を特徴としています。個人情報の収集、保存、処理、国外送信に関して明確な規定が設けられており、個人の同意取得や通知義務、データ主体の権利保護が法律で保障されています。また、データ管理者および処理者には、プライバシーポリシーの策定や苦情処理体制の整備が義務付けられています。

サイバーセキュリティ

- サイバーセキュリティ法(2019年):重要インフラ事業者に対するリスク管理、監査、報告義務を規定。監督機関はサイバーセキュリティ規制委員会および国家サイバーセキュリティ委員会。

- コンピューター犯罪法(2017年改正):不正アクセス、データ改ざん、フェイクニュース拡散などに対処するための刑事法的枠組み

AI規制

- 国家AI戦略およびアクションプラン(2022–2027年):タイを東南アジアのAIハブとすることを目指し、医療・製造分野を中心にAI活用を推進

- 国家AI革新促進および支援法案:サンドボックスの活用やデータ共有促進により革新を支援

- AI倫理ガイドライン:公共部門でのAI活用における倫理的原則を明示

ESGの実践

タイ政府は「経済成長と環境保全の両立」を掲げ、ESGに関連する多様な政策を展開しています。

環境(Environment)

- バイオ・サーキュラー・グリーン(BCG)経済モデル:循環型経済・脱炭素社会への転換を促進する国家戦略

- 気候変動マスタープラン(2015–2050年):中長期的な脱炭素と気候変動対応策を策定

- 代替エネルギー開発計画(2018–2037年):再生可能エネルギーの比率を2037年までに30%へ拡大する目標

社会(Social)

- ビジネスと人権に関するアクションプラン(NAP)(2019–2022年):企業による人権尊重を制度的に促進

- 最低賃金を平均5%引き上げ(2022年)

ガバナンス(Governance)

- タイ・タクソノミー:草案が2022年に公表済

注目すべきESG実践事例

ESG分野におけるタイの先進的な取り組みとして、以下の事例が挙げられます:

- S&Pグローバル・サステナビリティ2023においてタイ企業37社が選出され、うち12社がゴールドクラスに認定

- カーボントレーディングに関する整備が進行中

RSM汐留パートナーズの海外進出支援サービスの特徴

公認会計士(日米)・弁護士・税理士等のプロフェッショナルが多数在籍

多言語対応・海外ネットワークも含めて海外進出コンサルティングが可能

クロスボーダー取引・国際税務に関する経験が豊富

RSM汐留パートナーズのワンストップサービス

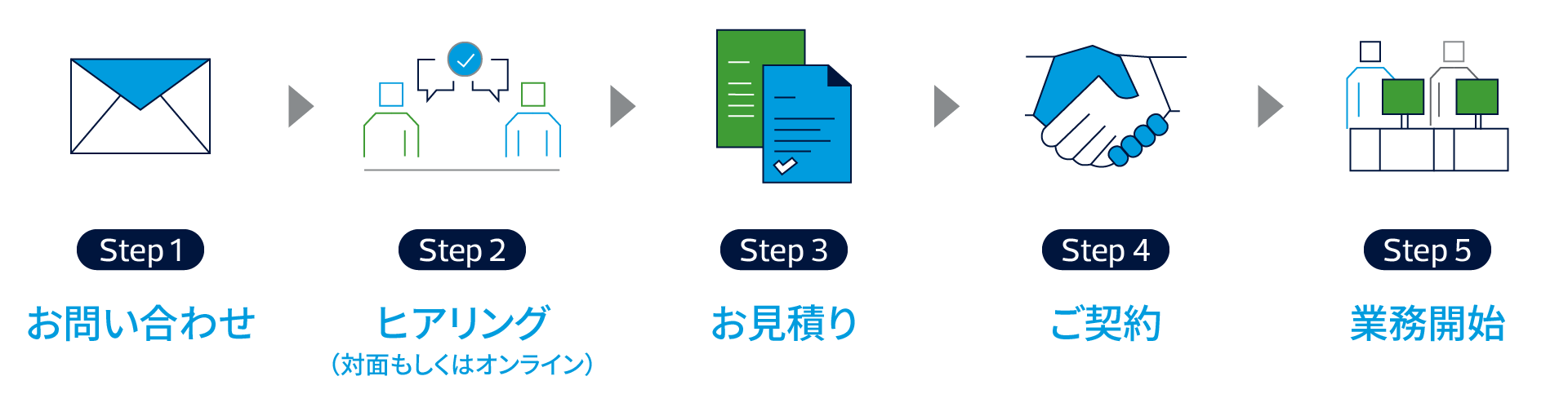

今後の流れ

担当者

前川 研吾 Kengo Maekawa

黒住 准 Jun Kurozumi

許 婧怡 Seii Kyo

山口 壮太 Sota Yamaguchi

タイ進出コンサルティングの料金体系

タイ進出コンサルティングの料金体系については想定業務範囲に基づく想定工数から算出した定額方式又はタイムチャージ方式にてお見積をさせていただいております。ご相談事項によっては、定額方式でのご支援が難しい場合もございますが、RSM汐留パートナーズはクライアントのご予算内で費用対効果抜群のサービスをご提供させていただくことをミッションとしています。まずはお気軽に当社コンサルタントまでご相談ください。