IFRSの導入にあたっては、担当監査法人との密な打合せ・検討が不可欠であります。IFRS Certificate(国際会計基準認定資格)に合格している経験・知識の豊富な公認会計士等を中心としたプロフェッショナル集団が、クライアントの立場にとって最良の会計基準の選択・適用ができるよう、情報提供、影響分析、プロジェクト支援など様々なサービスメニューによりご支援いたします。

IFRSコンサルティングの概要

IFRSインパクト調査

IFRSが適用された場合には、企業及び実務担当者に大きな影響があります。会社法上、IFRS導入後も単体決算は日本基準での開示が求められるため、特に導入直後は負担の増加を免れません。当社ではIFRSが導入された場合にどのような影響があるかについて分析し、IFRS導入のためのプランをご提案いたします。

公認会計士及び各種コンサルタントが、会計面だけではなく、ビジネスモデル、経営戦略及び意思決定、会計処理、情報システム、ディスクロージャー、内部統制等さまざまな側面における影響度を検討し、導入に向けての検討をさせていただきます。

IFRS教育・セミナー

IFRSは日本の会計基準とは大きく異なるため、経理担当者は新たにIFRSの知識を習得していく必要があります。IFRSに関する知識及び実務経験を有した経理担当者の育成を目的として小規模な勉強会やセミナーの開催をクライアントのニーズに合わせてオーダーメイドで実施いたします。IFRS導入に向けた個々の担当者のスキルアップや実務上のアドバイス等のご支援をいたします。

IFRS導入支援

IFRS導入のインパクト調査の結果に基づいて、ロードマップやアクションプランを策定いたします。導入にあたっては、限られた時間の中で効率的な社内リソースの配分をする必要があります。また、かけた負担に見合うだけの効果を上げるためにも、継続的な人材育成、業務改善等も不可欠となります。

これら多様な検討事項、そしてIFRS関係者間の業務配分等について最適なプロジェクト管理を実施し、負担が少なく効率的なIFRS導入を目指します。

アカウンティング・ポリシー

日本基準が「細則主義」といわれるのに対して、IFRSは「原則主義」といわれます。IFRS基準による財務報告を実現するためには、個々の事象に対して原則に照らした判断を行うことが必要です。その拠り所となるべきものがアカウンティング・ポリシーであり、作成が不可欠です。

当社では、クライアントの事業に対する理解も含め、個々の事情を考慮した最適なアカウンティング・ポリシーの作成をご支援いたします。

IFRS開示書類作成・組み換え

IFRS導入は単に会計処理の変更にとどまらず、各種開示書類の数値・中期の情報収集作業も含め大きな影響があります。当社では公認会計士、コンサルタント等がクライアントと二人三脚となり、IFRSに適合した財務諸表等の開示書類の作成をご支援いたします。日本基準またはIFRSで作成された財務諸表等の組み換え作業に関してもご支援いたします。

監査法人監査対応

監査法人にはIFRS基準に関する高度かつ膨大な知識を要する公認会計士が多く在籍し、厳格な会計監査を実施します。従って、会社としても最低限の知識を有した経理要員を確保し監査法人対応を行う必要があります。

RSM汐留パートナーズでは、クライアントがこのような厳格な会計監査に対して十分に対応できるよう、クライアント側に立ったご支援をいたします。会計監査が円滑に行われるよう、継続的なアドバイザリーとしてご支援いたしますことをお約束いたします。

RSM汐留パートナーズのIFRS(国際会計基準)コンサルティングの特徴

1

経験豊富な大手監査法人出身の公認会計士等によるコンサルティング

2

単体決算や税務への影響についても理解したコンサルタントが担当

3

海外ネットワークを用いた多言語によるIFRSコンサルティングが可能

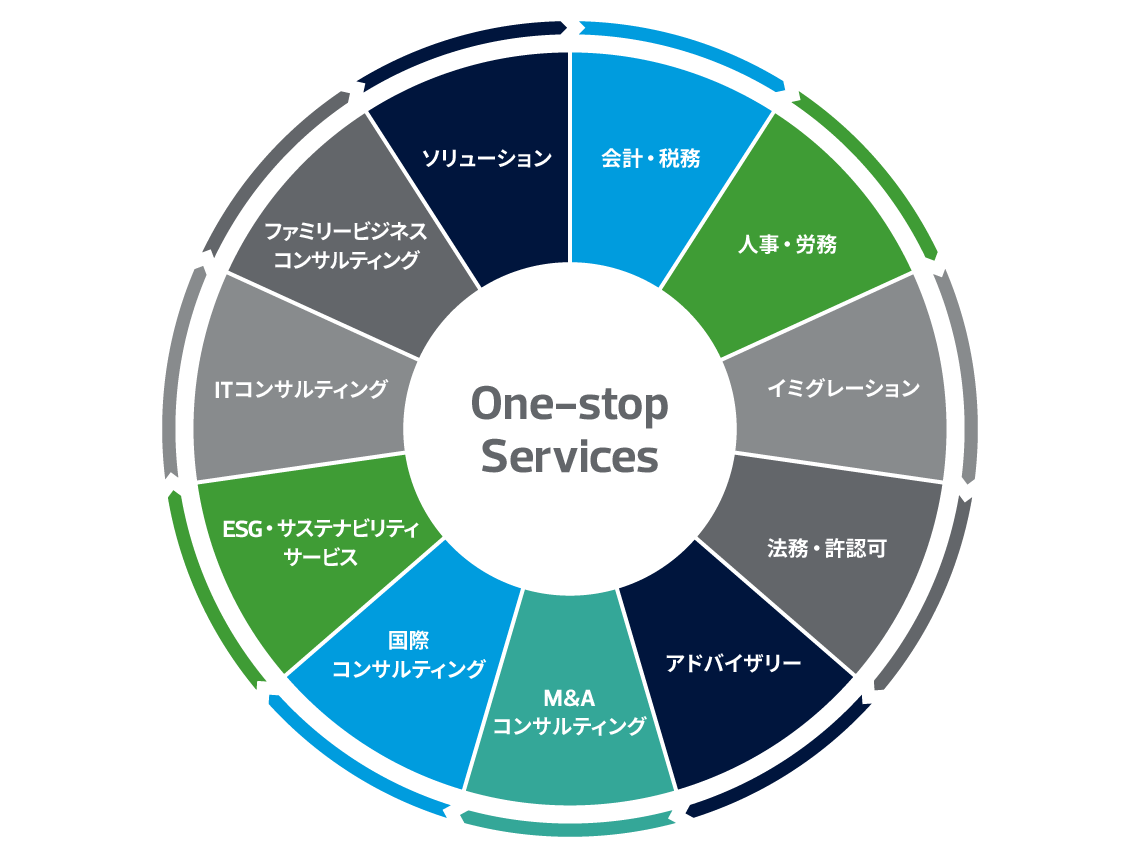

RSM汐留パートナーズのワンストップサービス

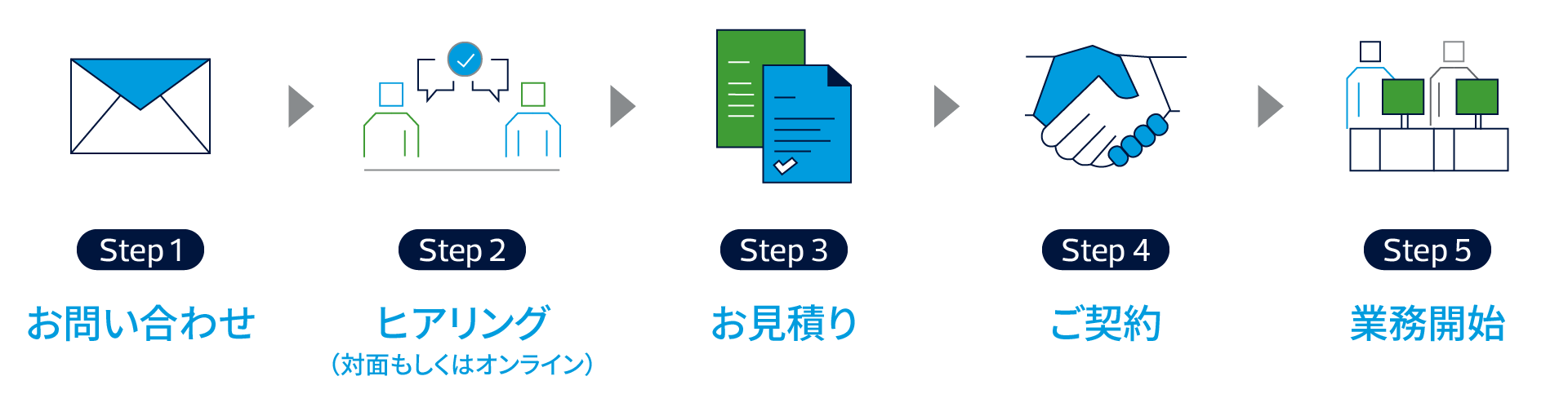

今後の流れ

担当者

IFRS(国際会計基準)コンサルティングの料金体系

IFRS(国際会計基準)コンサルティングの料金体系については想定業務範囲に基づく想定工数から算出した定額方式又はタイムチャージ方式にてお見積をさせていただいております。ご相談事項によっては、定額方式でのご支援が難しい場合もございますが、RSM汐留パートナーズはクライアントのご予算内で費用対効果抜群のサービスをご提供させていただくことをミッションとしています。まずはお気軽に当社コンサルタントまでご相談ください。