新株予約権とは、将来の特定の時点に、特定の価額で株式を購入する権利のことです。従業員等の自社へのコミットメントの向上やモチベーションアップの方策は様々ありますが、中でも新株予約権を従業員に付与することは、従業員の頑張りと会社の成長が結びつくため非常に有効な手段となります。

本記事では、新株予約権の中でも特にIPOを検討する企業で検討される税制適格ストック・オプションについて、概要から会計や税務処理、活用を検討する上での論点まで解説します。

1. 新株予約権の概要

新株予約権は、将来のある時点に特定の価額で株式を購入できる権利で、概ね、企業から従業員や役員に付与されます。新株予約権では、3つの時点が重要となるため、まずはこれらの定義を確認します。

- 付与時点 :新株予約権を付与され、将来行使する際の購入価額が定められる時

- 権利行使時点:新株予約権を行使し、株式を購入する時

- 株式売却時点:新株予約権を行使して取得した株式を売却し、売却益を得る時

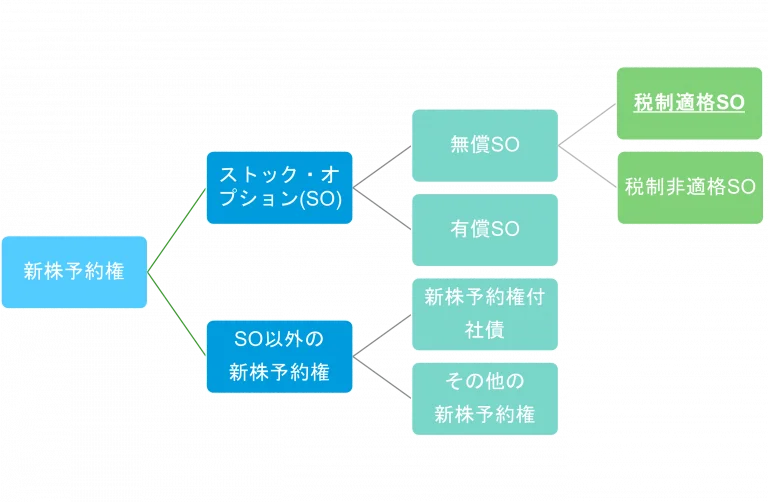

新株予約権は下記の様に分類でき、IPOを目指す企業においては、主にストック・オプションを指して新株予約権と呼称することも一般的です。

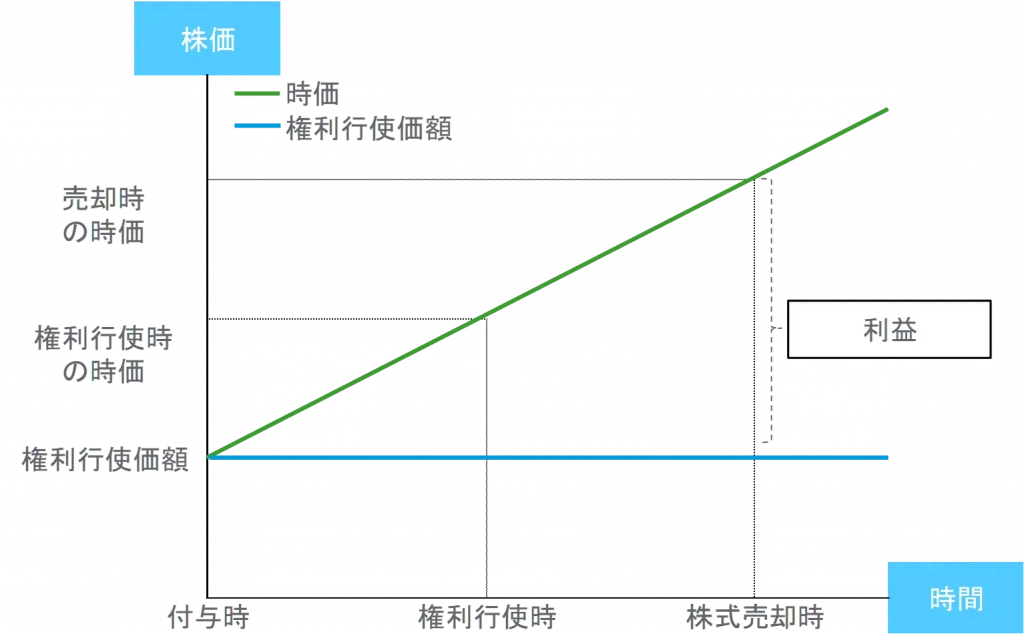

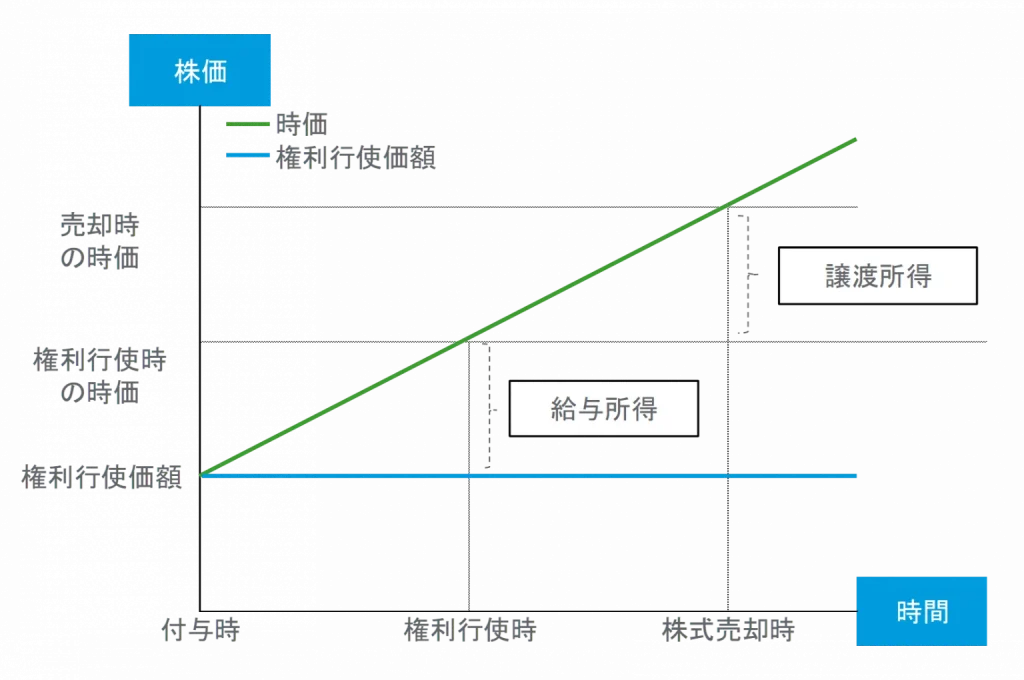

ストック・オプションは、権利行使を行う際に、付与時に定められた価額よりも株価が高ければ、その差額分安く株式を購入することができ、株式売却時点で行使価額を売却時点の株価が上回っていれば、その差額分の利益を得ることができます。

ストック・オプションの報酬発生イメージ

このようにストック・オプションは単なる報酬ではなく、従業員の意欲を刺激するインセンティブとしての側面も有します。

株価は様々な要因で変動しますが、売上の上昇などは株価を高くする方向に働きます。従業員にストック・オプションを付与すると、自身の保有するストック・オプションの価値を向上させるために、従業員の業務に対するモチベーションが高まります。結果、従業員のモチベーションを長期にわたり高く維持する要因となり、従業員と会社とでウィンウィンの状況を作ることができます。

2. ストック・オプション発行の流れ

ここからは、ストック・オプションを発行するまでの流れを確認します。大まかな流れは以下の通りです。尚、これ以降、特に記載のない場合は取締役会設置会社且つ非公開会社を前提として解説します。

- 発行決議

- 通知・申込

- 割当決議

- 契約締結

- 登記

この5ステップについて、それぞれどういったことを行うかを順に見ていきます。

1. 発行決議

ストック・オプションの発行と募集に係る具体的な内容を決定します。非公開会社においては、株主総会の特別決議が必要となる論点です。但し実際には、株主総会では発行に係る大枠について決定し、詳細については取締役会に委任するケースが多く見られます。

2. 通知・申込

決定した募集事項を従業員等の付与対象者に通知し、申し込みを受け付けます。

3. 割当決議

付与対象者の内、誰に何個付与するかについて、取締役会で決議を行います。

4. 契約締結

付与対象者と新株予約権割当契約書を締結します。

5. 登記

新株予約権の発行を行い、当該発行について登記を行います。

3. ストック・オプションの会計処理と税務処理

ここからは、発行したストック・オプションの会計処理と税務処理について確認していきます。

1. 会計処理

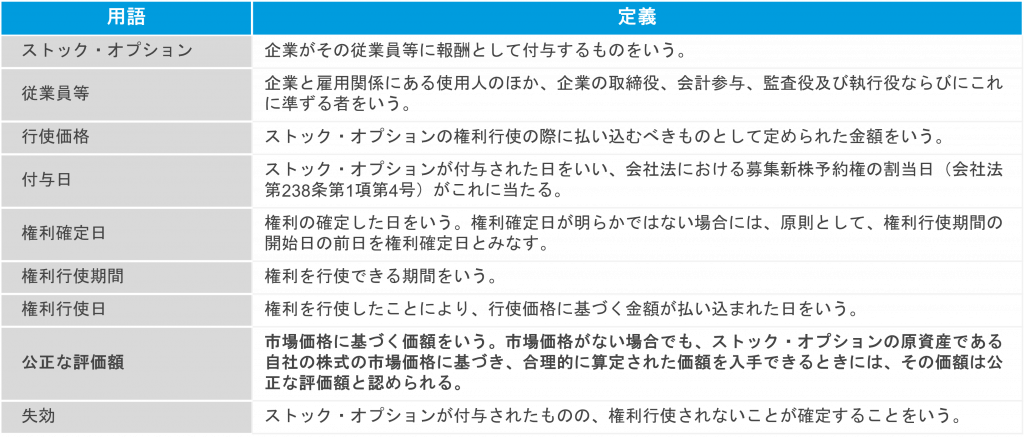

まず会計処理について確認します。ストック・オプションは、企業会計基準第8号「ストック・オプション等に関する会計基準」(以下、会計基準)及び企業会計基準第11号適用指針「ストック・オプション等に関する会計基準の適用指針」(以下、適用指針)が適用されます。また、会計基準第2項における用語の定義は以下の通り。

2. ストック・オプションの会計処理

次に、ストック・オプションの会計処理を見ていきます。簡単に会計処理を箇条書きにすると次の4ステップとなります。

| ①ストック・オプションの行使時の払込金額の総額を算出 ②権利行使が可能となるまでの月数を確認 ③各会計期間にわたり、ストック・オプションの評価額を按分して株式報酬費用として計上 ④権利行使時に払込を受ける行使価額と積み立てた新株予約権を払込資本として計上 |

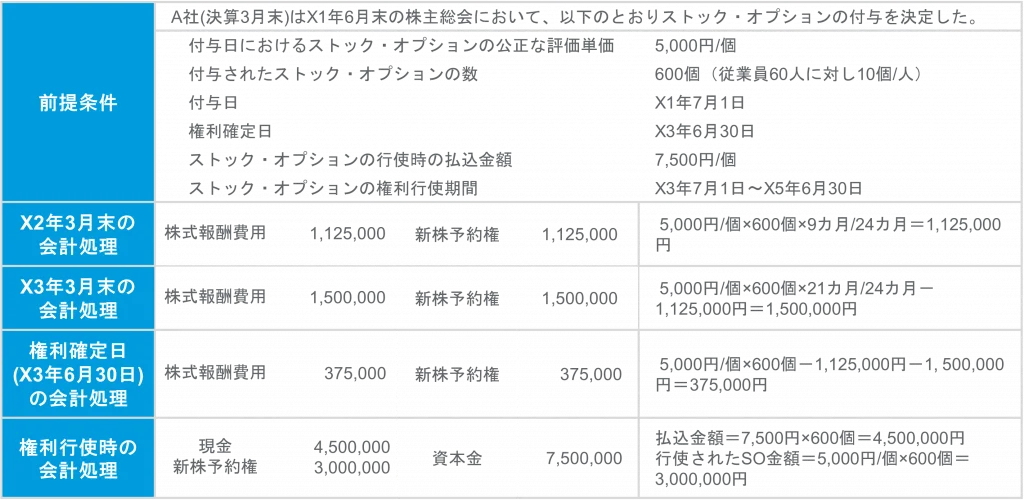

これを踏まえ、X2年3月期に付与したストック・オプションがあると仮定し、仕訳例と共に詳しく見ていきます。

まず、X2年3月期からX4年3月期中のX3年6月にわたり、発行するストック・オプションの公正価値の総額を月数で按分して各期に純資産項目科目である新株予約権と販管費科目である株式報酬費用がそれぞれ計上されます。

その後、権利行使期間に入った後、ストック・オプションを付与された従業員は、行使価額となる1個当たり7,500円を会社に払い込むこととなります。その際、貸方に積上げた新株予約権が借方に計上され、同時に新株予約権と払込額が現金として借方に計上されます。そして、当該新株予約権と現金の合計額が資本金として計上される処理となります。

3. 税務処理

続いて税務上の処理について確認します。

まず、上記で確認した会計上の株式報酬費用を計上する時点では、損金不算入となります。その後、権利行使時点で積みあがった株式報酬費用が全額損金算入されます。

権利行使時点で損金算入されるのは、新株予約権を行使する従業員への課税とタイミングを揃えるためです。前述の通り、従業員が新株予約権を行使するタイミングで給与課税が行われます。即ち、会社から給与を支給した時と同じ処理を行うこととなります。この課税に合わせる形で、会社側も給与を支給した時と同じように損金算入を行います。

以上が、ストック・オプションの標準的な会計処理と税務処理です。

4. 税制適格ストック・オプション

続いて、税制適格ストック・オプションの詳細を見ていきます。

ストック・オプションの内、一定の要件を満たしたものを「税制適格ストック・オプション」と呼び、税務上有利な取り扱いを受けることができます。また、税制適格でないものを税制非適格ストック・オプションと呼称します。

税制適格と税制非適格の場合の違いは、新株予約権者に対する課税におけるものです。表にすると次の通りです。

| 税制非適格ストック・オプション | 税制適格ストック・オプション | |

|---|---|---|

| 課税 | 権利行使時と売却時の2回行われる。 | 売却時の1回のみ行われる |

| 税負担 | 権利行使時には給与所得に対する総合課税(最大税率55%)となり、新株予約権者に担税力が無い為非常に重い。 | 売却時に譲渡所得への課税(税率20.315%)のみ行われ、売却後であるため担税力もある。 |

1. 税制非適格ストック・オプションの場合

税制非適格の場合、次の2時点で課税が行われます。

- ストック・オプションの権利を行使して株式を取得する時

- 株式を売却した時

税務上、権利行使価額で時価よりも安く株式を購入した段階で、既に課税の対象となる経済的利益が発生していると解釈します。また、株式売却時に時価が上がっている場合も、有価証券の売却益に対し課税が行われます。

このようにまず課税回数が多い為、新株予約権者にとって負担が大きくなります。

ストック・オプションの権利を行使して株式を取得した際には、前項でも確認した通り給与所得として扱われる為、最大税率55%の課税が行われます。

また権利行使時というのは、株式取得のために会社に対して金銭を払い込んだ直後です。且つ、新株予約権者が金銭を手にするのは、取得した株式を売却した時である為、権利行使時の税負担は極めて重くなります。

加えて、株式売却後には改めて当該有価証券の譲渡に係る課税が行われることとなるため、新株予約権者の得る利益が小さくなります。

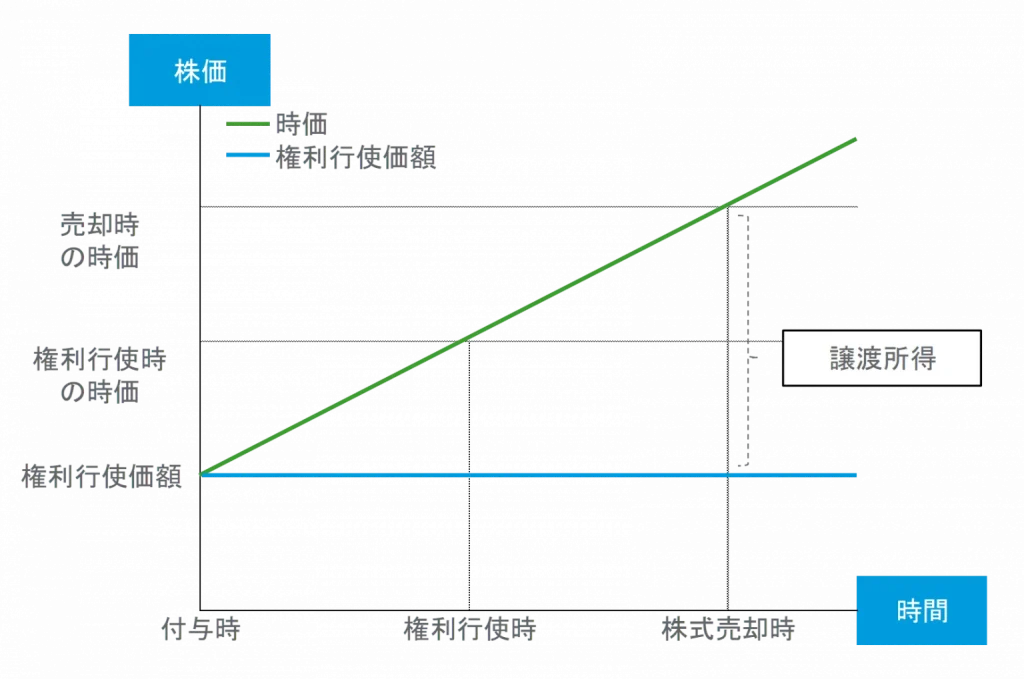

2. 税制適格ストック・オプションの場合

税制適格の場合、権利行使時の課税が行われず、株式売却時にのみ課税が行われます。

また、株式売却時に行われる課税は譲渡所得に対する課税となるため20.315%の税率で済むこととなります。また、株式売却時に対価を得た後である為、税の支払いについての負担も小さくなります。

このように、税制適格ストック・オプションの場合、新株予約権者の税負担は税制非適格に比較して大きく軽減されます。

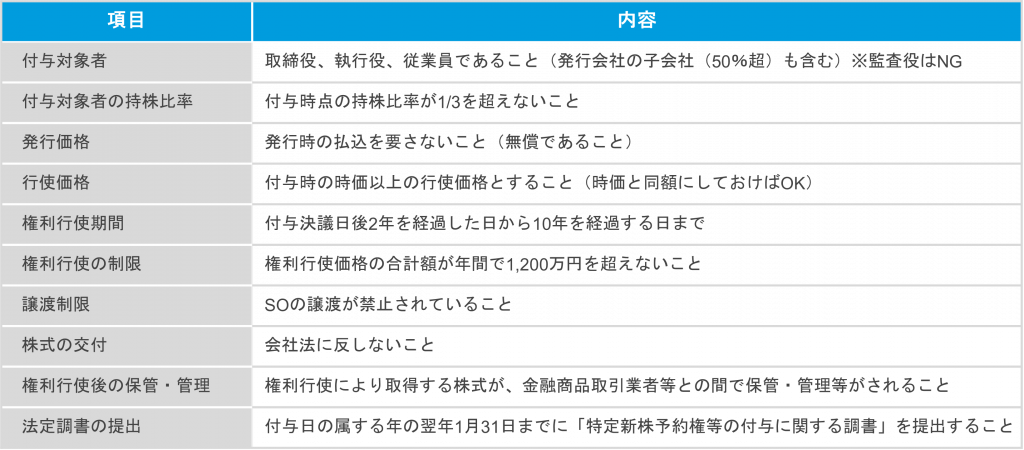

3. 税制適格の条件

税制適格ストック・オプションとするために充足すべき要件は次の通りです。これらの要件については、全て個人に対するものです。

上記の表についていくつか補足します。

まず、監査役に付与できない理由についてですが、監査役は株主から選任された取締役を監視することが役目です。監査役の報酬について、会社の利益による変動があると、監査役が利益追求に走ることで監視が緩み、元来の役割を果たせなくなる可能性があることから、監査役へのストック・オプションの付与は不可とされています。

また、権利行使の制限にある1,200万円という基準ですが、こちらは例えば複数の会社からストック・オプションを付与される立場であった場合、保持するストック・オプションの行使価額が通算されます。その為、A社とB社それぞれで600万円分のストック・オプションを行使した場合、その年にはそれ以上の行使が不可能となります。

5. 税制適格ストック・オプションの会計処理・税務処理(非上場)

非上場企業における税制適格ストック・オプションの会計処理は、市場価格が無いことから公正価値の測定が困難となる。その為、公正価値に代えて本源的価値の見積りによることが認められます。本源的価値は下記の算式で算定します。

| 本源的価値 = 自社株式の評価額 ― 行使価額 |

非上場企業においては、本源的価値を権利行使可能となるまでの間に按分して費用計上することとなる。但し、税制適格ストック・オプションとするには、行使価額が時価を上回っている必要があるため、費用計上は行われない。

-1024x302-1.webp)

また、本源的価値が0円となり、税制適格ストック・オプションでは行使時の給与課税もされないことから、税務上の処理は発生しないこととなります。また、会計・税務間の調整すべき所得も生じないため、税効果会計の適用も必要ありません。

-1024x238-1.webp)

6. 終わりに

税制適格ストック・オプションは、会社の業績と従業員の報酬が直結するため、従業員の方のインセンティブとして非常に有効な手段の一つです。特に上場を目指しスケールしているベンチャー企業では、会社として成長速度を緩めないこと、優秀な人材を確保したり離脱防止をしたりする意味でも非常に有用です。

反面、税制適格ストック・オプションは、設計段階で各種要件を充足しなければならない点が一つの難点となるでしょう。先程列記した条件の他、例えば、従業員のインセンティブとして付与することを鑑み、権利行使時に退職していないことやIPOするまで権利行使不可とするなどの条項が挙げられます。そのほか、詳細は割愛致しますが、ベスティング条項の付与やM&Aによるバイアウト発生時の処理の定めも見られます。

ストック・オプションの発行をご検討の際には、最大限に有効活用するために、一度専門家に相談されることをおすすめいたします。

に関する税務コンサルティング.png)