1. はじめに

建設業界は、会計処理が複雑化しやすく、税務調査の対象となるケースが比較的多い業種の一つです。特に近年はインボイス制度の導入などにより、消費税の申告手続きがさらに煩雑になっており、意図せぬミスが発生しやすい状況にあります。

本コラムでは、こうした背景を踏まえ、建設業に従事する中小企業や個人事業主が留意すべきポイントについて解説いたします。

2. 税務調査における調査対象資料

税務調査は、適正かつ公正な課税を実現することを目的に、悪質な租税回避行為の有無を確認するために実施されるものです。本来、単なる申告ミスを摘発することが目的ではありませんが、たとえ悪意のない誤りであっても、調査の結果として修正申告を求められるケースもあるため、注意が必要です。

ここでは、税務調査の基本的な概要についてご紹介します。

一般的な税務調査は「任意調査」と呼ばれています。通常、税務署から事前に調査通知が送付され、その後に日程調整が行われるため、調査当日までに必要な準備を進めることが可能です。調査当日は、税務調査官からの質問や資料提出の依頼に対応し、後日、調査結果の通知を受けるという流れになります。「任意」という表現ではあるものの、実質的には調査を拒否することはできないと考えておくべきでしょう。

また、調査の対象となる税目については、法人であれば法人税・消費税・源泉所得税・印紙税などが該当し、個人事業主の場合は法人税ではなく所得税が対象となります。

税務調査において確認の対象となる主な証憑類は、以下のとおりです。

- 申告書関連書類

法人税申告書、消費税申告書、決算書、給与支払報告書、源泉徴収簿など - 会計帳簿類

残高試算表、仕訳帳、総勘定元帳 等 - 原始証憑書類

領収書、請求書、契約書、金融機関の通帳など - 電子データ

業務に関するメールをはじめとする、PC上の各種データこれらの資料は調査の際に求められることが多く、正確かつ適切に保管・管理しておくことが重要です。

3. 建設業に対する税務調査の状況

国税庁の公表によれば、法人に対する税務調査の実施割合は概ね2〜3%程度とされています。ただし、この数値に含まれる母数には、休眠状態にある法人や、そもそも調査の対象となる可能性が低い法人も含まれている点に留意が必要です。そのため、実質的な調査対象法人に限定して考えると、実際の調査実施率は公表されている割合よりも高くなると推察されます。

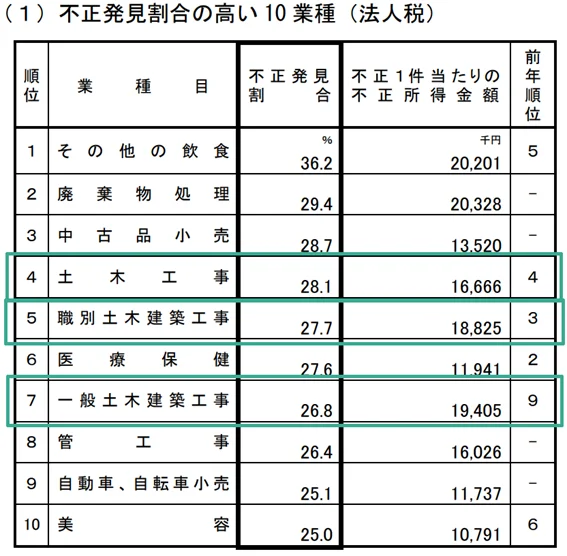

建設業界は、特に税務調査の対象となりやすい業種の一つとされています。国税庁が毎年公表している「税務調査における不正発見割合の高い上位10業種」の中には、建設関連の業種が常に上位にランクインしています。

具体的には、「土木工事業」「職別土木建築工事業」「一般土木建築工事業」といった区分が、直近3年間すべてで上位10位以内に含まれており(下表参照)、建設業が不正リスクの高い業種であることが統計上からも明らかになっています。

(出典:国税庁「令和4事務年度 法人税等の調査事績の概要」より)

4. 建設業の調査の観点

税務調査において調査官は、主に「売上を意図的に減少させていないか」「費用を過大に計上していないか」といった視点から、実際の利益が過少に表示されていないかを確認します。

(1 )売上に影響を与える要素

- 工事進行基準が適用されるケース

工事進行基準とは、工事の進捗状況に応じて売上および売上原価を計上する、建設業特有の会計処理方法です。この基準には見積り要素が含まれているため、売上の進捗度を意図的に調整し、翌期に売上を繰り延べるような「期ズレ」処理が行われていないかが、調査のポイントとなります。 - 工事完成基準が適用されるケース

工事完成基準では、工事の引き渡しが完了したタイミングで売上を計上します。そのため、工事代金の請求が期をまたいで翌期となった場合であっても、引き渡しが当期中に完了しているのであれば、売上は当期に計上する必要があります。

(2)費用に影響を与える要素

- 工事完成基準が適用されるケース工事完成基準では、工事が未完成の場合、その工事に関連する支出は「未成工事支出金」として資産計上されます。しかし、工事が完了していないにもかかわらず、その費用を損金として計上していると、税法上では損金算入が認められない可能性があります。このため、工事の進捗状況や支出の発生時期、関連する証憑の整備状況などを明確に把握し、適切なタイミングで売上・費用を計上していることを説明できるようにしておくことが重要です。

- 間接工事費の按分

間接工事費は、個別の工事に直接結び付かない性質のため、社内で定めた一定のルールに基づき、各工事に按分する必要があります。この按分ルールが不明確であったり、工事ごとに基準が一貫していない場合には、意図的に費用を操作しているのではないかと疑念を持たれる可能性があります。したがって、企業としての明確な方針を定めた上で、すべての間接工事費を適切に按分することが重要です。 - 現金による支給

一人親方などを雇用する際に、職人への賃金を現金で支給するケース もありますが、この場合は特に注意が必要です。後の調査で架空人件費とみなされないよう、可能であれば銀行振込を利用するほか、領収書や支払記録をしっかりと保存しておくことが望まれます。 - 外注費と給与の区分

本来は給与として処理すべき支出を、外注費として計上していないかどうかも、税務調査で確認されるポイントです。給与を外注費として処理することで、社会保険料や消費税の負担を回避しようとする意図が疑われるため、実態に即した正確な区分が求められます。

5. おわりに

たとえ意図的な不正がなかった場合や申告業務を税理士に委託していた場合であっても、ある契約内容とその実態が乖離するケースやある規定の解釈について双方の認識に相違が生じていると誤りが発生しやすく、結果として追徴課税を受ける可能性があります。そのため、ミスが起こりやすいポイントについては事業者自身もしっかりと把握し、日頃から正確な経理処理および適正な申告を行うよう意識することが重要です。