1. はじめに

企業の消費税の納付額に多大な影響をもたらすインボイス制度が2023年10月より開始しました。しかし、インボイス制度に関する調査では、特に中小企業を中心にインボイス制度への認知度が高くないことが指摘されています。アンケート対象者には経理・財務担当者も多く、今後各社において急速な制度理解が求められるでしょう。

今回は、インボイス制度の基礎を振り返り、何から始めれば良いかなどのアクションプランまでをまとめます。

2. インボイス制度の認知度

インボイス制度の認知度について確認するにあたり、WEBで結果を公開している(株)TKC、フリー(株)、(株)ラクス、(株)マネーフォワード、(株)MS-Japanの行った調査についてみていきます。

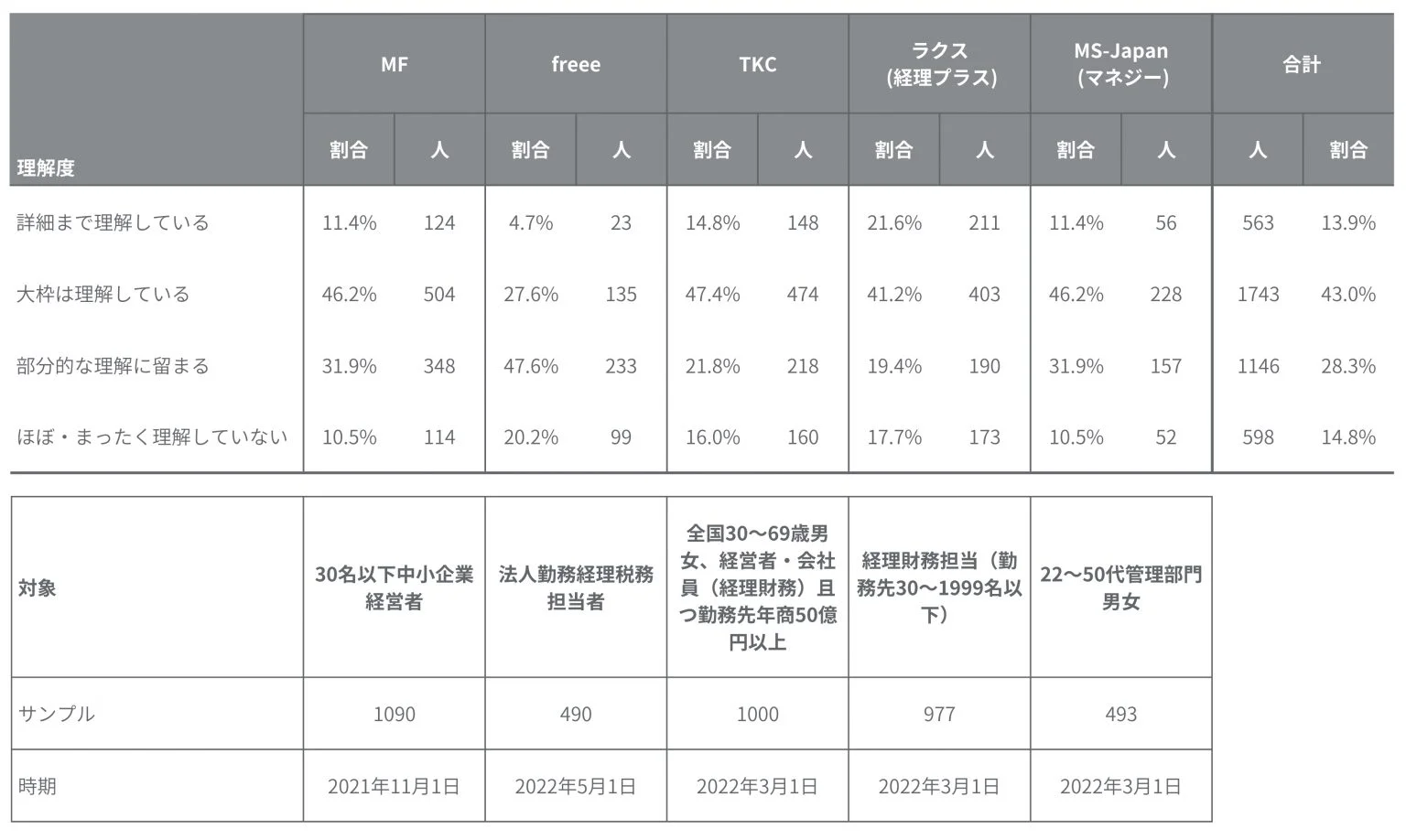

以下の図は、5社の調査結果から認知度についての数値を集約したものです。

こちらの調査結果では、「部分的な理解に留まる」、「ほぼ・全く理解していない」の回答が全体の約43%に上ります。

こちらのデータだけで全てがわかるわけではありませんが、インボイス制度に不安を抱える経理・財務担当者は少なくないようです。

3. インボイス制度のキーワード

まずは、インボイス制度で重要な4つのキーワードについて確認します。

①インボイスとは?

インボイスとは、改正消費税法に定められた項目を記載した請求書のことで、「適格請求書」が正式名称です。「適格請求書発行事業者」として申請・登録を受けた事業者のみが発行でき、「適格請求書発行事業者番号」の記載が必要になります。

②適格請求書発行事業者とは?

適格請求書発行事業者とは、適格請求書を発行するために、所轄税務署長に申請し、登録を受けた事業者のことです。適格請求書発行事業者の登録を受けた課税事業者のみがインボイスを発行できます。

③適格請求書発行事業者番号とは?

適格請求書発行事業者番号とは、登録を受けた事業者に与えられた番号です。法人の場合は「T」+法人番号13桁、個人事業主の場合は「T」+新規の番号13桁になります。インボイスには、適格請求書発行事業者番号の記載が必須です。

④仕入税額控除とは?

仕入税額控除は、課税事業者が消費税の納税額を算出する方法の1つです。納付すべき消費税額を、売上と同時に受領した消費税額から仕入の際に支払った消費税額を差し引いて求めます。

仕入税額控除の適用については、現在ではインボイスを受領した仕入に係る消費税額のみ仕入税額控除の対象となります。つまり、インボイスを受領できない仕入の際に支払った消費税額には適用できません。

4. インボイス制度の焦点

昨今、社会的にインボイス制度が話題になっているのは、「インボイスが無い仕入分の仕入税額控除が出来ない」ためです。

前項の②の通り、インボイスを発行できるのは「登録を受けた課税事業者」のみです。そのため、免税事業者はインボイスを発行することが出来ず、免税事業者からの仕入を行った場合には、当該仕入において支払った消費税分の仕入税額控除が出来ず、納付する消費税額が増加します。

①課税事業者への影響

インボイス制度により、課税事業者は免税事業者との取引で仕入税額控除を出来ません。そのため、免税事業者からの仕入が多い事業者ほど消費税の納付額が増加します。

特に免税事業者との継続的な取引関係がある場合、このまま取引を継続するのか、インボイスを発行できる事業者に絞って取引先を再検討するか、の判断が必要です。

この判断においては、関係性の構築、コミュニケーションのコストならびに仕入れる商品やサービスの希少性や価格なども考慮する必要があります。

②免税事業者への影響

免税事業者においては、課税事業者へ転換するかどうかの判断が必要です。すでに関係のある課税事業者はもちろん、継続的に発生している新規の取引先とのコンペでも不利になる可能性があります。

また、課税事業者に転換する場合、①の場合と同様に自社の仕入先についても判断が必要になります。

5. 諸問題 インボイス制度と建設業

ここからはインボイスに関係する建設業の問題をまとめます。

①一人親方問題

建設業では小規模事業者の割合が多く、その中でも2019年に国土交通省が行った調査では、一人親方が小規模事業者の45%近くを占めるとされています。

この一人親方のかなりの割合が免税事業者とされるため、取引のある課税事業者はその件数や現在の仕入税額控除における割合などを確認する必要があるでしょう。

②偽装一人親方問題

建設業界の一部企業においては、雇用しているのと同等の関係にありながら業務委託契約としている、いわゆる「偽装一人親方」が問題視されてきました。

偽装一人親方の目的の多くは会社側による社会保険料等である法定福利費の負担逃れです。しかし、インボイス制度によって偽装一人親方へ支払う消費税の控除が不可能となります。そのため、会社側のメリットが大きく減少し、現状の是正につながる期待が持てます。

③価格転嫁問題

価格転嫁とは、コストを適切に販売価格に反映することを指します。飲食店で各種食品の値段が上がったために販売価格を上げる、などが例として該当します。

この点、免税事業者に対する消費税分の値下げ要求の横行が懸念されます。これは下請法、独占禁止法に違反しかねない行為であり、これに関連したトラブルの増加が予想されます。

建設業では価格転嫁率が非常に低く、帝国データバンクが2022年6月に公表した調査では、41.3%に留まるとのことです。価格転嫁が困難つまり市場価格に転嫁できないであれば、下請け業者に仕入額の減額を迫ることにつながる可能性があります。そのため、免税事業者であるということを背景にさらなる値下げを要求される等のトラブルへの警戒が必要でしょう。

④電子帳簿保存法に関わる問題

電子帳簿保存法でも改正が行われ、相手方から電子で受領した請求書は電子で保存することが義務となります。

これに伴い、取引先の取り組みの状況によっては、請求書を電子で発行するよう要請される場合があります。しかし、建設業ではバックオフィス周辺のIT化が進んでいない場合が多いとされています。そのため、インボイス制度に加えて電子帳簿保存法への対応にも苦慮する企業が多いと想定できます。

6. アクションプラン

(1) 既に課税事業者の場合

①適格請求書発行事業者の登録申請

既に課税事業者である事業者は、まず「適格請求書発行事業者の登録申請手続き」が最優先となります。なるべく早い段階で申請を行いましょう。

②インボイス発行時の対応決定

登録申請が終わった場合、自社でどのようにインボイスを発行するか検討しましょう。今どのように請求書を発行しているか、今後どのように発行するか、電子化の度合いはどの程度か、電子帳簿保存法との兼ね合いでどう対応するのか、などの議論を中心に社内の体制を整える必要があるでしょう。

③取引先とのコミュニケーション

自社の対応決定と併せて必要なのが、取引先とのコミュニケーションです。免税事業者が取引先にどの程度存在するか、そのうちどの程度の事業者が課税事業者へ転換するか、経過措置適用期間中にコミュニケーションをとることが重要です。特に建設業では免税事業者との取引が多い傾向があるため、当期や前期の仕入額に占める免税事業者の割合を算出するのは必須といえます。

④取引先の選択

取引先とのコミュニケーションによって、課税事業者に転換しない取引先数と控除できなくなる消費税額の概算が見えてきます。控除できなくなる消費税額つまりは上昇するコストと、新たな取引先と連絡を取り関係を構築するコストを比較する必要があります。重要なのは、コミュニケーションコストを考慮することです。一般的に、これまでの相互理解によって既存の取引先とは、日々のやり取りや納品物の仕上がりについて共通認識が作られているはずです。取引先を変えると、そうした共通認識が無くなるため、これまで言わずに聞かずに完成されていた仕事について一つ一つコミュニケーションが必要になります。

(2) 免税事業者の場合

①取引先とのコミュニケーション

免税事業者の場合には、まず取引先とのコミュニケーションが重要です。自社が課税事業者になるかどうかで、取引終了の可能性が発生するかが焦点となります。

②課税選択

取引先とのコミュニケーションの結果を踏まえ、今すぐ課税事業者となるか、経過措置期間が終わると同時に課税事業者となるか、あるいは免税事業者のままでいるか、方針を固める必要があります。

③取引先への連絡

自社の選択について結論が出たら、取引先に対して判断を伝え、結論によっては適格請求書発行事業者の登録申請手続きが必要です。2023年10月2日以後にインボイス発行事業者となる場合には、「適格請求書発行事業者の登録申請書」に登録希望日を記載する必要があることに注意しましょう。

7. おわりに

インボイス制度に限らず、新しく始まる制度では、制度運用開始後に頻繁に生じる問題点などを順次細則として対応していくことが一般的です。そのためインボイス制度についても、制度開始から1,2年で制度が細かく定められていくことになるでしょう。

電子帳簿保存法による電子取引書類の電子保存義務化は2024年1月から強制適用になります。このことから、インボイスへの対応は今すぐに始めることをおすすめします。