日本進出を果たす外資系企業にとって、日本の会計・税務には独自のルールや留意点があります。日本の制度は言語や文化の壁もあり複雑で、外国籍の方にとって一層難しく感じられることもあるでしょう。

しかし主要論点を把握し適切に対応すれば、効果的に日本ビジネスを展開することが可能です。本記事では、外資系企業向けに日本の会計および税務の重要ポイントをまとめました。日本でビジネスを行う際には、ぜひ参考にしてください。

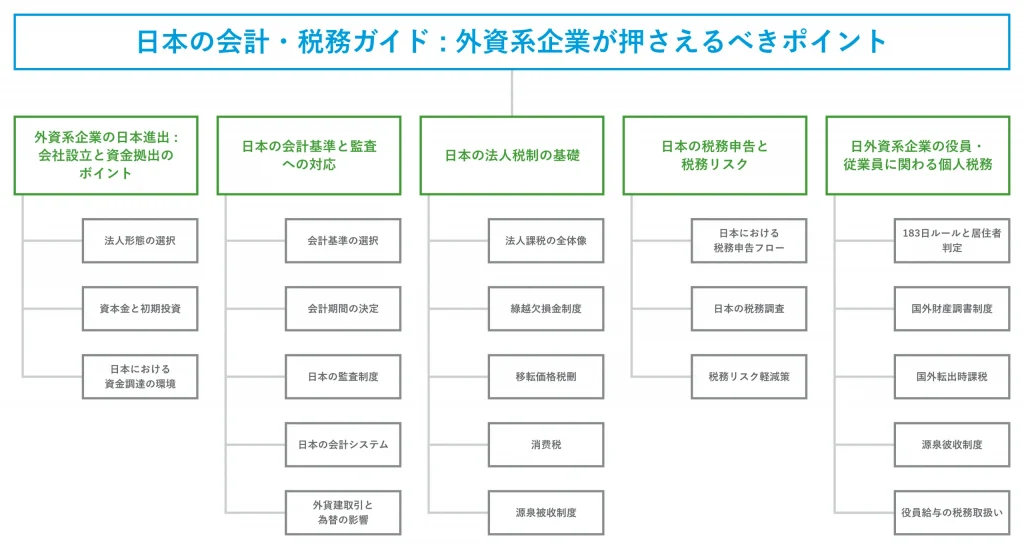

1. 外資系企業の日本進出:会社設立と資金拠出のポイント

法人形態の選択

日本で事業を始める際、代表的な法人形態は株式会社と合同会社です。

株式会社は、所有と経営の分離が特徴で、従来より、日本で事業を営むほとんどの法人は株式会社を選択してきました。そのため、合同会社に比べると圧倒的に株式会社の件数が多く、知名度や認知度という観点では優位に立ちます。ただし、設立コストやガバナンス負担が合同会社に比べて大きい点に注意が必要です。

一方、合同会社は設立費用を抑えつつ出資者が経営に直接関与でき、柔軟な運営が可能なため中小企業やスタートアップに適しています。両者は法的構造に違いがあるものの、法人税や消費税など税務上の扱いは概ね同じです。また合同会社は米国のLLCを参考に導入されましたが、日本ではLLCのようなパススルー課税は認められていません。ただし、米国親会社から見ると日本子会社を合同会社とすることで本国で損益通算できる場合もあり、国際税務戦略上は有効となることがあります。

したがって法人形態の選択は、経営の柔軟性、設立コストやランニングコストに加え、国際税務上の影響も踏まえて総合的に判断することが求められます。

▼詳細は以下の記事で解説しています▼

日本の法人形態がもたらす税務上の影響について:株式会社と合同会社の違いやアメリカのLLCとパススルー課税もまとめて解説

資本金と初期投資

外資系企業は日本法人への投資額(資本金)も慎重に決める必要があります。なぜなら、資本金額により税務上の扱いが変わるためです。

典型的な論点としては、資本金1億円以下であれば中小法人とみなされ、法人税の一部軽減措置や地方税の負担が軽減されます。一方、資本金が1億円を超えるとこれらの中小法人向け優遇措置を受けられなくなり、一般的に税負担は増加します。さらに資本金5億円以上になると「大法人」と分類され、外形標準課税の適用や、地方税の均等割が増えるなど税金負担はさらに大きくなります。

また会社法上も資本金5億円以上または負債200億円以上で「大会社」となり、計算書類の公告義務や会計監査人の設置義務などガバナンス面でも要件が厳格化します。

適切な資本金設定は日本における税制上の優遇措置と会社法の遵守のバランスを取る上で重要と言えるでしょう。

▼詳細は以下の記事で解説しています▼

外資系企業が知るべき資本金5億円以上の日本法人のメリット・デメリット

【外資系企業向け】日本の中小法人判定基準と税務上の影響を徹底解説

日本における資金調達の環境

日本現地での資金調達も視野に入れる場合、銀行融資やベンチャーキャピタルからの資金調達環境について理解しておきましょう。

日本における主な資金調達手段には銀行融資、親会社からの出資・貸付、ベンチャーキャピタルやプライベートエクイティファンドからの投資があり、それぞれに特徴と留意点があります。

銀行融資は安定性が高く低金利で大口資金を得やすい一方、新規参入やスタートアップには審査が厳しく柔軟性に欠けます。

親会社からの資金は迅速で経営支援も得られる反面、子会社の独立性や将来の資本政策に制約をもたらす可能性があります。

ベンチャーキャピタルやプライベートエクイティファンドは資金供給だけでなく市場開拓や経営支援を提供し、スタートアップにとって魅力的ですが、経営権の希薄化や出口戦略の調整が必要です。

日本のスタートアップ企業はこの他にも、エクイティファイナンスやコンバーチブル・ノート、アクセラレータープログラムなどを活用し、より柔軟でリスクを分散できる資金調達スキームを模索しています。

▼詳細は以下の記事で解説しています▼

2. 日本の会計基準と監査への対応

会計基準の選択

日本法人の決算は一般的に日本の会計基準(J-GAAP)に従います。ただし親会社が国際財務報告基準(IFRS)や米国会計基準(US-GAAP)を使用している場合、連結報告用に日本子会社の数値を調整することがあります。

日本でもIFRSの任意適用が認められており、外資系企業の中には日本基準ではなくIFRSで個別財務諸表を作成するケースもあります。

基本的に未上場の中小規模の外資系子会社であれば日本基準で帳簿を作成し、本国の親会社へ報告するタイミングで差異を調整する方法が一般的です。

日本基準とIFRSの主な相違点として、減価償却方法や引当金計上、リース会計などに違いがあるため、日本基準特有の項目についてはあらかじめ親会社とすり合わせておくと決算時のギャップを減らせるでしょう。

▼詳細は以下の記事で解説しています▼

外資系企業のCFOが押さえておくべきIFRSとJ-GAAPの違い

会計期間の決定

会計期間の設定は、外資系企業が日本で事業を展開する際に大きな影響を及ぼす重要な要素です。

日本では歴史的背景から4月開始・3月終了が主流となり、行政手続きや税務申告、取引先との整合性を取りやすいメリットがあります。このような会計期間を採用すれば監査法人や税理士との調整も容易になりますが、親会社が異なる会計年度を持つ場合には連結決算で追加調整が必要になる点に注意が必要です。

IPO準備時においては期間自体が有利不利を左右することは少ないものの、日本では多くの企業が4月開始期を採用しているため、監査スケジュール上の観点からも会計期間を4月から3月とすることは無難な選択といえます。

また、企業固有の事業計画やM&A戦略によっては決算期を柔軟に設定する必要もあり、その場合には内部統制やシステム対応を慎重に検討する必要があります。

総じて、会計期間は税務戦略、連結決算の効率化、監査対応の観点から最適化を図るべき経営上の重要な判断になります。

▼詳細は以下の記事で解説しています▼

会計期間の決定に関する有利不利:日本独自の慣行と実務上のポイント

日本の監査制度

日本では、一定の大規模会社(資本金5億円以上または負債200億円以上等)には外部監査(会計監査人による法定監査)が義務付けられます。それ未満のケースであっても、上場準備をする場合や親会社の要請で任意監査を受ける会社もあります。

日本の監査基準や監査の進め方は海外と異なる面もあるため注意が必要です。例えば中国企業が日本に進出したケースでは、本国の監査基準とのギャップや、日本の監査人とのコミュニケーションに苦労することがあります。監査対応には日本語資料の整備や経理担当者の現地配置など準備が求められる点を押さえておきましょう。

▼詳細は以下の記事で解説しています▼

日本進出を狙う中国企業が知っておきたい日本の監査制度について

日本の会計システム

導入する会計システムについても、日本独自の要件に対応したシステムを導入する必要があります。例えば、日本の税法ではインボイス制度や電子帳簿保存法などにより企業は様々な対応を求められており、それに対応した会計システムが必要です。

会計システム導入に際しては、本社ERPとの統合や多言語対応、コストのバランスが課題となる一方、OracleやSAPなど海外製ERPは過剰投資となるケースが多く、通常は日本の会計ソフトが実務に適しています。勘定奉行・PCA会計・弥生会計といった老舗ソフトは国内要件に強く、近年はfreeeやマネーフォワードなどクラウド型が普及しています。

外資系企業は自社の規模や運用体制に応じた最適な選択が求められます。

▼詳細は以下の記事で解説しています▼

外貨建取引と為替の影響

外資系企業では外貨建て取引が日常的に発生することが想定されますが、日本の会計基準では外貨建取引の円換算に関するルールがあります。期中は取引時の為替レートで円換算し、決算時には未決済の外貨債権債務等を期末レートで評価替えするのが原則です。また、たな卸資産や固定資産などは取得時のレートで据え置き、原則として期末には再換算を行いません。

一方、税務においては、法人税法から通達に至るまで外貨建取引について詳細なルールが定められており、種類や保有期間等の別に法定換算方法が規定されています。換算方法に係る届出を行わない限り、法定換算方法を適用して所得計算を行うことになります。

したがって、一定期間の平均レートを社内レートとして採用している場合等の会計上の方式を採用したい場合や、法定換算方法と異なる方式を選択したい場合には、所定の提出期限までに、換算方法の選定に係る届出書を提出する必要があります。

また、税務では為替相場が急変した際には「15%ルール」と呼ばれる特例があり、発生時レートで換算していた項目を期末時レートにより再換算を行う例外的な処理が認められるケースもあります。

外資系企業にとって外貨建取引は業績や課税額に大きな影響を与える可能性があるため、日本の会計基準と税法上の取扱いの双方の制度理解と、関連するリスク管理を十分に行い、為替変動が与える影響を常に把握しておくことが重要となるでしょう。

▼詳細は以下の記事で解説しています▼

外貨建取引の徹底解説:日本子会社運営の基礎知識と15%ルールの実務ポイント

3. 日本の法人税制の基礎

法人課税の全体像

日本の法人課税は国税である法人税・地方法人税と、地方税である法人住民税・事業税を中心に構成されており、これらが法人の所得等に対して課される主要な税目となっています。

日本の法人税の課税標準となる所得は、確定した決算による利益をベースとして算出されます。そのため、企業は、まず企業会計上の利益を確定させたうえで、法人税法上の所得計算を行うことになります。このように、法人税法と企業会計が密接な関係を有することも日本の法人税の特徴です。

法人税率は単独で原則23.2%ですが、地方税等の他の税目を含めた実効税率は30%程度になります。なお、令和7年税制改正により防衛特別法人税が創設されました。これにより、令和8年4月1日以後に開始する事業年度から、国税には防衛特別法人税が加わることになりました。法人税の額に一定の調整を加えた課税標準に対して4%の税率が課されるため、実効税率の引き上げ要因となります。

なお、中小法人(資本金1億円以下)等には法人税率の軽減措置があり、年間所得800万円までの部分には15%の軽減税率が適用されます。一方、資本金1億円超の大法人等には軽減措置の適用がないため通常の税率(原則23.2%)で課税されます。加えて、法人課税では原則法人の所得に対して課税が行われるものの、赤字のケースでも最低7万円程度の住民税均等割が課されます。言い換えれば、利益が出ていなくても一定の税負担(外形標準課税や均等割)が発生する点に留意が必要です。

繰越欠損金制度

日本の法人税制では、青色申告書を提出した事業年度の欠損金(税務上の損失)を翌期以降に繰り越して利益と相殺することが可能です。なお、青色申告書を提出するためには、所定の提出期限までに青色申告の承認申請書を所轄の税務署に提出しなければなりません。通常は、法人設立のタイミング等で当該申請を行うことが一般的です。また、欠損金の繰越控除期間は現行は10年間となっており、その期間内であれば将来の課税所得から控除できます。但し、法人の分類によっては繰越控除できる金額に制限が設けられています。

外資系企業の場合、進出初期は赤字になることも多いため、青色申告書の承認申請を忘れずに行い、初年度の欠損金は適切に申告・計上して繰越の権利を確保することが大切です。

▼詳細は以下の記事で解説しています▼

欠損金繰延制度の全体像と各国比較:外資系企業が知るべき税務戦略

移転価格税制

海外親会社との取引がある外資系子会社は、日本の移転価格税制にも注意が必要です。

日本の税務当局は海外関連者との取引価格が独立企業間価格かをチェックし、恣意的な利益移転が疑われる場合には課税調整を行います。特にロイヤルティや役務提供費用、親子ローンの利率設定などは調査で指摘されやすいポイントです。

また、移転価格税制においては、一定規模以上の多国籍企業やその構成会社に対し、移転価格文書の整備が義務付けられています。日本に進出したばかりの法人など、国内での売上規模は小さくても、グローバル全体での売上が基準を超えている場合があります。そのような場合には、移転価格文書の整備も求められるため、親会社の税務部門とも連携し適切な社内規定を策定してしましょう。

4. 日本の消費税と源泉徴収制度

消費税

日本の消費税は現行税率10%(飲食料品等に軽減税率8%)で、商品の販売やサービス提供に広く課される間接税です。

欧州のVATと基本構造は似ていますが、日本の消費税は税率がシンプルですが、一方欧州は複雑化した複数税率を採用している点が異なります。

また、日本の消費税の基本的な考え方として国内における消費に着目し課税を行うことから、外国で消費される輸出取引については消費税が免税となる点も大きな特徴で、輸出企業には有利に働きます。越境取引に係る消費税については、原則として、輸出は免税、輸入には輸入消費税が課されます。いずれのケースでも、その適用を受けるためには、適切な帳簿記載と必要書類の保存が必須になるため、日本で事業を行う外資系企業には正確な書類整備と適切な申告が求められます。

なお、日本では仕入税額控除を正しく計算するためにインボイス制度が導入されており、事業者は適格請求書を発行するための整備・対応が求められています。特に免税事業者への取扱いなど、新制度に伴い税務プロセスは一層複雑化しています。もっとも、適切かつ効率的に対応することで、取引の透明性を高めるとともに、税務リスクの低減につなげることも可能です。

日本における消費税対応は、インボイス制度への適切な対応を含め、外資系企業にとっても避けて通れない重要な課題です。社内での十分な検討を行うとともに、日本の制度や実務に精通した税理士等への専門家へ相談することで、リスクを抑えつつ効率的な運用の実現を目指しましょう。

▼詳細は以下の記事で解説しています▼

日本の消費税を徹底解説:欧米の税制度との比較と外資系企業への影響

源泉徴収制度

日本には所得税や法人税に関連して源泉徴収の仕組みがあります。これは給与所得や利子・配当、国内源泉となる特定の支払いについて、支払者があらかじめ税金を差し引いて納税する制度です。

外資系企業に関係が深いのは、役員給与や従業員給与に対する所得税の源泉徴収、配当・利息支払い時の源泉徴収です。たとえ外国籍従業員の給与であっても日本の源泉徴収ルールが適用され、月次で所得税を天引きして納付し、年末調整または確定申告で精算する流れになります。

また、源泉徴収漏れは税務調査で指摘されやすい事項の一つであり、追徴課税の対象にもなり得ます。外資系企業は支払う費用・報酬ごとに源泉税の要否・税率を確認し、適切に対応しなければなりません。

5. 日本の税務申告と税務リスク

日本における税務申告フロー

日本法人を設立したら、各種税務申告を適時に行う必要があります。

日本で事業を行う法人が納める主な税金には、法人税(国税)、消費税(国税+地方消費税)および地方税(法人住民税・法人事業税など)が挙げられます。

税務申告の基本フローは、①日々の記帳、②決算書作成、③税額計算・申告書作成、④申告書提出・納税の一連の手続きであり、各種税金の申告期限については、基本的には事業年度終了から2ヶ月以内に行います。法人の事業規模や前年の納税状況によっては事業年度の途中で税金を支払う中間納付が必要となるケースもあります。

日本の法人税申告期限は、決算日から原則2か月以内と、世界的にもトップクラスで早い水準にあります。諸外国と比べても申告準備の猶予が短いため、外資系企業にとっては大きな負担となりやすいのが特徴です。 もっとも、日本では定款に定めた株主総会の召集日との関係から、2か月以内に決算を確定できない法人も少なくありません。その場合、「申告期限延長の特例」を利用して申告期限を1か月延長し、決算日から3か月以内とすることが一般的です。

ただし注意が必要なのは、納税期限は延長されない点です。したがって、延長を利用する法人は、2か月以内に概算額を仮納付し、申告書提出時に精算する必要があります。

このように、日本では法人税の申告期限が極端に早いため、株主総会での決算承認前に申告準備を進めざるを得ない点が実務上の大きな特徴です。さらに納税期限は延長できないため、仮納付が必要となります。外資系企業にとってはグループ決算との調整が難しくなることから、日本特有のスケジュールを踏まえた計画策定と専門家の活用が有効です。

▼詳細は以下の記事で解説しています▼

日本における税務申告の全手順:外資系企業の日本法人設立と税務対応のポイント

日本の税務調査

日本でも他国同様に税務調査が行われます。日本の税務調査は、企業が提出した申告内容の正確性を確認するために行われる制度で、申告納税方式を補完する役割を担います。

調査には任意調査と強制調査があり、多くの企業が受けるのは任意調査です。流れとしては事前通知から始まり、帳簿・証憑の確認、担当者へのヒアリングを経て、結果通知が行われます。調査頻度は企業規模や業種、過去の調査履歴に左右され、3~10年に一度程度が一般的です。

申告誤りがあれば追徴課税や加算税の対象となり、経済的負担が生じます。一方で、問題なしとされれば社内やグループ内で税務対応の適切さを裏付ける安心材料となります。

外資系企業の場合は、親会社への報告や他国税制との調整が必要となるため十分な準備が重要です。日頃から帳簿保存やセルフチェックを徹底し、税理士と連携した対応を行うことで、調査リスクを最小化し、内部統制やコンプライアンス強化につなげることができます。

▼詳細は以下の記事で解説しています▼

外資系企業が知っておくべき日本の税務調査の全体像と実務上の留意点

税務リスク軽減策

外資系企業が日本で適切な税務申告行うためには、以下のようなものが考えられます。

まず社内税務ルールの整備です。グループポリシーに沿った移転価格ポリシーや寄附金・交際費などの経費処理基準を設けておくとよいでしょう。

次に専門家との連携です。日本の税理士を顧問として起用し、日常から相談できる体制を持つことで申告ミスを防げます。また税務調査の際にも税理士の立会いを依頼し、適切な主張や修正申告サポートを受けることができます。

さらに、親会社の税務部門とも密に情報共有し、日本側だけで判断せずグローバル税務戦略の中で日本子会社の対応を検討することが大切です。日本での税務調整が海外での課税関係にどのように影響するかを踏まえ、グループ全体で合理性のある税務対応を検討しましょう。

6. 外資系企業の役員・従業員に関わる個人税務

海外から日本に赴任する役員や駐在員、その企業で働く外国籍社員に関係する日本特有の個人税務上の論点も押さえておきましょう。

外国籍の個人に係る税務は日本の税法上の対応を誤ると本人・企業双方にリスクとなり得ます。以下に主なポイントを整理します。

183日ルールと居住者判定

183日ルールとは、租税条約に基づき外国からの短期派遣者が日本に183日以下滞在し、一定条件を満たす場合に給与所得課税が免除される仕組みで、二重課税防止に重要な役割を果たします。

ただし、日本の居住者判定は単なる滞在日数ではなく、家族や住居の有無、勤務先、生活の中心などを総合的に判断します。そのため183日未満でも居住者と認定されることがあり、結果として国外所得を含む全世界所得に課税されるリスクがあります。

居住者になると所得税は累進課税(最大45%)と住民税(10%)が課され、多くのケースでは非居住者の時よりも日本での租税負担が大幅に増加します。特に外国籍役員や高額所得者に影響が大きく、スポーツ選手が居住者と判定され追徴課税を受けた事例もあります。

企業は滞在日数や給与支払元を管理し、社内ルール整備や専門家相談を通じてリスクを事前に回避することが求められます。183日ルールや居住者判定は形式ではなく実態で判断されるため、慎重な対応が不可欠です。

▼詳細は以下の記事で解説しています▼

国外財産調書制度

国外財産調書制度は、日本の居住者(非永住者を除く)が年末時点で5,000万円を超える国外資産を保有している場合、税務署へ報告を義務付ける制度です。虚偽の記載や提出を怠ると懲役や罰金、加算税の上乗せなど厳しいペナルティが科される可能性がある一方、期限内提出には加算税軽減の特例もあります。

外国籍役員にとっては、自身の居住区分(居住者・非居住者・非永住者)を正確に把握し、国外所得の課税範囲と合わせて適切に申告することが不可欠です。

また、税務コンプライアンスはビザ更新にも影響を及ぼすおそれがあり、未申告は在留資格維持にも悪影響を及ぼす可能性があります。正確な資産評価額の把握と期限内提出、専門家との連携により、税務リスクの回避することが重要です。

▼詳細は以下の記事で解説しています▼

国外転出時課税

国外転出時課税制度は、株式や投資信託などの一定の金融資産を1億円以上保有し、日本から国外転出する際、実際には売却していない当該金融資産を譲渡したものとみなしてその含み益に課税する仕組みです。富裕層の国外への移住等による租税回避防止を目的に導入され、一定の居住者に該当する外国籍役員も条件を満たせば対象となります。対象資産は有価証券やデリバティブ等で、現金や不動産は含まれません。

課税方式は、その対象となる金融資産について出国時に潜在的に生じている譲渡益に対して、分離課税により原則として15.315%の税率で計算されますが、一定の手続きを行えば納税猶予が可能です。

対策としては、転出前に資産評価を確認し、必要に応じて一部売却で課税対象額を下げる方法、納税猶予制度を活用する方法、納税管理人を選任し適切な書類準備を行う方法などが挙げられます。国外転出に際しては、転出先国の税制や二重課税リスクも踏まえ、早期に専門家へ相談し計画的に対応することが不可欠です。

▼詳細は以下の記事で解説しています▼

退職金の税務上の取扱い

日本独自の制度として、退職金に対する所得税の優遇計算があります。具体的には、退職金に対し勤続年数に応じた控除額を差し引き、残額の2分の1を課税対象とする優遇措置になります。

ただし、長年の功労に報いるための優遇制度であることから短期勤続者(勤続5年以下)には当該優遇の適用が制限されており、外資系企業の短期赴任役員は期待した減税効果を得られない場合があります。

また、退職金が不相当に過大であると税務当局に否認され、給与所得として課税される可能性があり、役員給与に該当する場合には法人側で損金不算入とされるリスクもあります。特に役員退職金は、功績や役員退職金規程等に照らした妥当性や株主総会承認など手続きの適正さが求められます。日本では退職金制度が慣習化され税制優遇もある一方、社会通念を超えた不相当に高額な支給は否認対象となる点に留意が必要です。

外資系企業が行うべき税務リスク低減策としては、退職金規程の整備、承認手続の徹底、支給水準の適正化が挙げられます。

▼詳細は以下の記事で解説しています▼

日本の退職所得税制と税務リスク:外国籍役員が押さえておくべきポイント

役員給与の税務上の取扱い

日本における役員給与は、法人税法上厳格なルールが設けられており、適切に設計しなければ損金算入が否認され余計な税負担を招くリスクがあります。

具体的に損金算入が認められるのは、①定期同額給与、②事前確定届出給与、③業績連動給与の3形態に限られており、それ以外は損金算入が認められないとされています。報酬額は所定の期限内に決定し、手続の適正性も確保する必要があります。不相当に高額な役員給与は、損金に算入されないことから法人の課税所得を減らさないため法人にとって税負担が増加するリスクが生じる点にも注意です。

また、外国籍役員の場合、居住者区分により課税範囲が異なるため、自身の居住者区分の確認と確定申告要否の判断が必要になります。

▼詳細は以下の記事で解説しています▼

7. まとめ

日本の会計・税務は概要を押さえるだけでも多岐にわたりますが、ポイントを順に整理すれば対応策が見えてきます。

法人形態や資金計画の段階から税務を意識した意思決定を行い、日本基準での決算・税務申告体制を整備することが重要です。

法人税・消費税など各種税金の特徴を理解し、申告・納税スケジュールを管理することで、予期せぬペナルティやトラブルを未然に防ぐことができます。

特に外資系企業の場合、本国との取引や外国籍人材の関与が多いため、日本独自の制度による影響を常に把握しておく必要があります。その際には、日本の会計・税務専門家の利用も積極的に取り入れつつ、万全の体制で日本市場に臨んで頂ければと思います。

日本で展開するビジネスにおける会計・税務の適切な対応は、コンプライアンスの確保だけでなく経営上の最適化にも繋がることでしょう。